[2次] (財務・会計) 絶対にミスしないためのCF計算書作成方法

中小企業診断士を目指す皆様、おはようございます。がんちゃん/岩間です。

2次での頻出テーマの一つが、キャッシュ・フロー計算書の作成です。しかし、ミスなく完璧に解けるようになるには時間がかかります。誰しも、答えが合わないという経験があるのではないでしょうか。

本日は、絶対にミスしないためのキャッシュ・フロー計算書の作成方法をお伝えします。少し長く複雑ですが、自信を持ってお勧めできる方法ですので、どうぞお読みいただければと思います。

(※9/1 23:10 本文中のPDFに軽微な変更を行いました。なお数値には変更はありません)

◆サマリ

- CF計算はミスを起こしやすいです。

←計算する時に考慮すべき情報や、処理すべき情報が多いからです。 - そこで、プロセスを改善して、ミスを起こしにくくしましょう。

- ⇒項目に依存しない計算方法+検算 の方法を紹介します

※今日は例題も用意し、紹介するポイントを使ってどうやって解くかを説明する解説(PDF)も用意しています。

◆「CF計算書」が難しい理由

CF計算で得点を取りにくい理由は、次のとおりです。

- 一通り計算するだけでも大変な上に、ミスを起こすポイントが多い

- 符号の誤り

- 科目の見落とし

- 経過勘定の扱い、固定資産の取得・売却などの複雑な論点での処理誤り

- 計算ミスや漏れは、必ず最終結果に波及する

- さらにその結果として、CFの額の正負が変わってしまった場合、CFの額を踏まえて診断・助言する設問で、答案の論旨が変わる。(こうなった場合、数十点を丸ごと失点してしまいます)

◆ミスを防ぐには…

これらの理由を踏まえると、ミスを防ぐ取り組みとして、次のような仕組み作りが有効です。

- 値の符号を誤らない仕組みを作る

- 科目の使用漏れを防ぐ仕組みを作る

- 検算を容易にできる仕組みを作る

これらのポイントを押さえた仕組みとして、その1:どの科目でも同じ方法で計算、その2:賢く検算をご紹介します。

◆ミスを防ぐ仕組みその1:どの科目でも同じ方法で計算

(順を追って説明します)

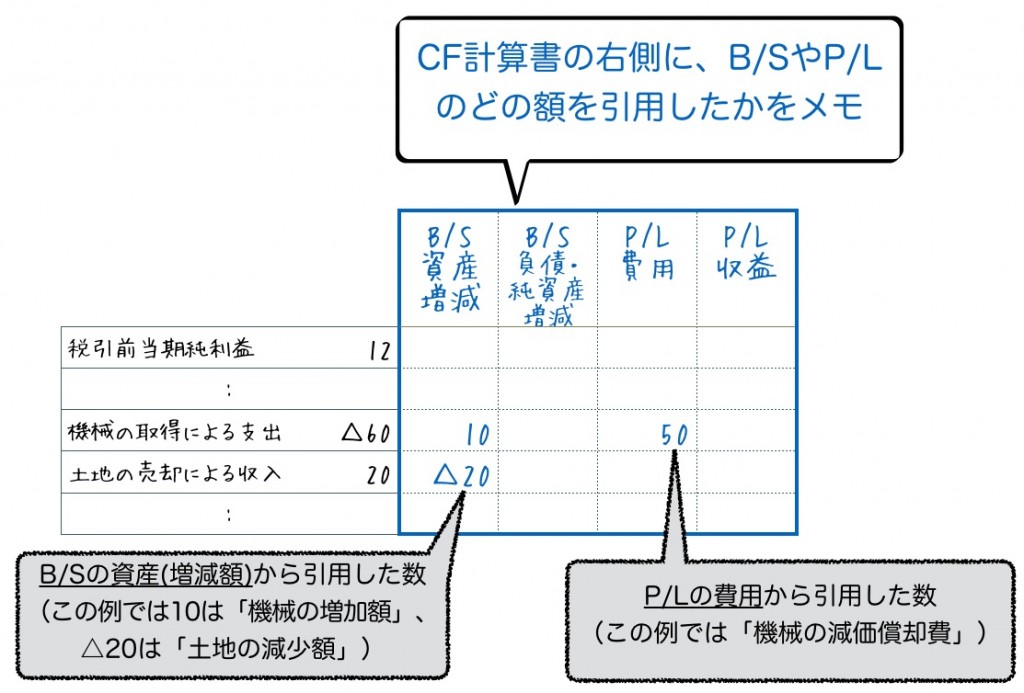

この方法を一言で表すと、

「CF計算で各項目を計算する際に、B/SやP/Lのどの額を引用したかを、一定の書式に従ってメモする」

というものです。下の図の青字部分のように、CF計算書の右側に、4列の表を作り、B/SやP/Lに記載されている額をそのままメモします。

それでは何をどのようにメモするかを、具体例に基づいて説明します。

例として、投資CFの「機械の取得による支出」を計算する場合を扱います。

(黄色地の箇所は、従来どおりの方法と違う箇所です)

|

比較のために【従来どおりの方法】を振り返ってみます。(黄色地の箇所は「本記事で紹介する方法」と違う部分です)

|

今回紹介した方法には、次のメリットがあります。

- CF計算に用いる値をB/SやP/Lから転記することにより、どこかに誤りがあると気づいたときの原因探しを迅速に行える。

(「機械の取得による支出に△60と書いてあるけれど、どうやって計算したんだっけ?」といったことがなくなります) - どの科目でも同じ方法で計算できるため、計算ミスを減らせる。(「固定資産の取得」でも「売上債権の増減額」でも「法人税の支払額」でも、方法は同じ)

- 特に、個別に「仕入債務の増加額だからCFプラスで…」などと考える必要がないため、加算・減算する際に符号を間違える可能性が大幅に減る。

(例えば「棚卸資産が増加しているということは、CFが減るということなので、マイナスを付ける」とか「法人税等を支払うとCFが減るから、P/Lで書かれる値にマイナスを付ける」とかは考えなくても良くなります)

※1 例で示した「機械の取得による支出」においては、「機械の取得に関する取引は、全額現金で行った」ということを前提としています。もし取引を手形で行った場合は、営業外支払手形(流動負債)や長期営業外支払手形(固定負債)が増えることになり、その分だけ現金支出は少なくなる(=CFが多くなる)ことになります。

◆ミスを防ぐ仕組みその2:検算

計算ミスをしてしまったときに、それに気づくための有効な手段が「検算」です。検算をうまく活用するポイントは、次の2点です(これは事例Ⅳの計算問題全般に共通します)

- 同じ方法でもう一度計算するのではなく、異なる方法で再計算すること

⇒これによってミスを検知する可能性が上がります。 - ミスがあると分かったときに、いち早くミスの箇所を特定できること(誤りがあることが分かったとしても、原因の箇所を特定できないなら意味がありません)

それでは、これらを踏まえて、CF計算書に関する検算項目を3つご紹介します。

- CF上の[営業CF+投資CF+財務CF]

=B/S上の[現金及び現金同等物の増加額] - CF上の[税引前利益+非資金支出項目+逆算過程]

=P/L上の[営業利益+非資金支出項目] - B/S、P/Lの値を漏れなく使ったか?

1については、多くの参考書で取り上げられており、すでに実践している方も多いと思います。しかし、1の値を確認しただけでは、ミスしている行を特定できないため、どこの行を修正すればよいか分からないという問題があります。

⇒これを解決する手段が、2と3です。

次に2と3を計算してみます。

そこで、2が違っていれば「営業CFの逆算過程までに誤りがある」と分かり、3が違っていれば「営業CFの逆算過程より後に誤りがある」と分かります。

2に誤りがあったら、逆算過程部分に、符号の誤りや転記誤りがないかを見直せば良いのです。

3に誤りがあったら、さらに次の4項目を確認します。

- (3-1) メモの[B/S資産]欄 と B/Sの資産(現金及び預金除く)

- (3-2) メモの[B/S負債・純資産]欄 と B/Sの負債・純資産

- (3-3) メモの[P/L費用]欄 と P/Lの営業利益以降の費用+非資金支出費用

- (3-4) メモの[P/L収益]欄合計額 と P/Lの営業利益以降の収益

ここまで詳しく原因を絞り込めば、ミスの是正にかかる時間を減らせます。

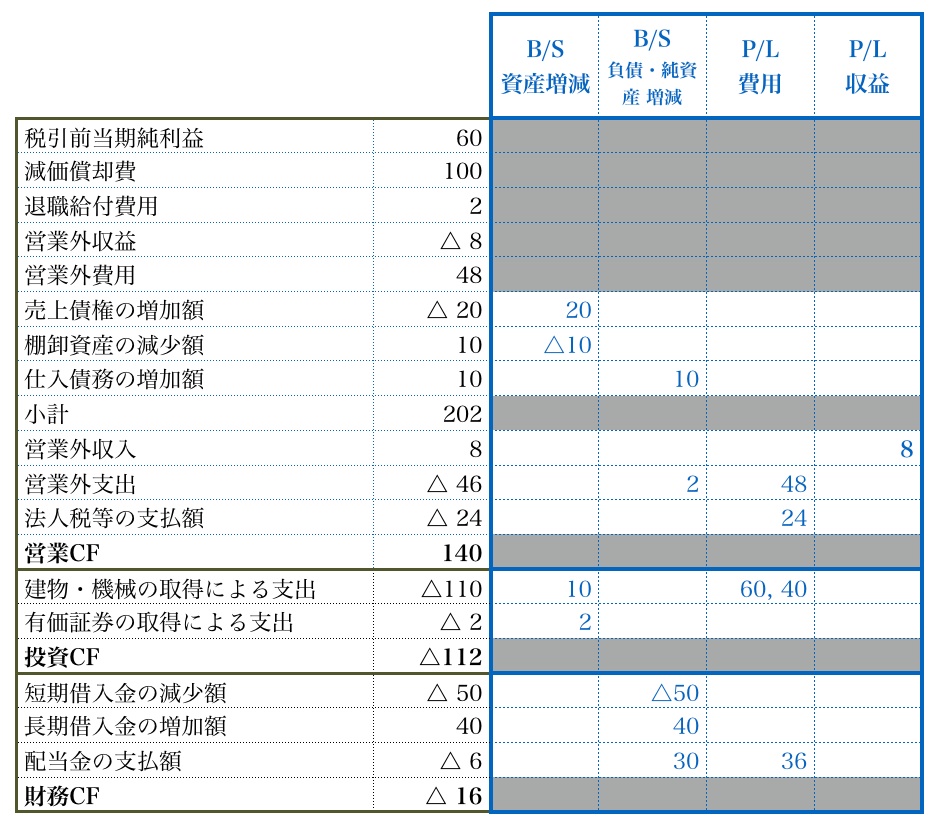

最後に、実際にCF計算書を作成する設問を解いて、どのようにメモをするかを確認してみます。

◆例題

次の貸借対照表(平成25年度末、平成26年度末)と、損益計算書(平成26年度末)から、キャッシュ・フロー計算書(平成26年度末)(間接法)を作成してみましょう。

(クリックすると拡大します)

・・・この下に解答があります・・・

◆解答

解答は次のとおりです。

右半分の青い部分が、今回<その1:どの科目でも同じ方法で計算>として紹介した方法で作成した部分です。

もしメモを取る過程をもう少し詳しく見たいという方がいらっしゃいましたら、解説PDF (※サイズが約6MBと大きいためご注意ください) をご参照ください。1ステップずつ順を追って記しています。

ストレート生の方は、2次試験のコツを掴めてきていますか?

タキプロをはじめ、さまざまなブログやセミナーで紹介されている通り、2次では「解答プロセスの構築」が成功要因の一つです。

プロセスをいまいち掴みきれていないという方は、ぜひタキプロ勉強会もご活用下さい。他の人のプロセスと見比べることで、ご自身のプロセスを振り返ることができます。(直近では、9/6, 9/10に東京で開催する勉強会に、私も参加させていただく予定です)

以上、がんちゃん/岩間 でした。

タキプロ勉強会のお知らせ

【東京勉強会】

◆日時・場所

・9/6(土) 9:30~12:00 八丁堀区民館 題材:H25年度事例Ⅲ

お申込みはこちらから

・9/10(水)19:30~22:00 八丁堀区民館 題材:H25年度事例Ⅳ

お申込みはこちらから

・9/20(土) 9:30~12:00 久松町区民館 題材:H24年度事例Ⅳ

お申込みはこちらから

・9/24(水)19:30~22:00 八丁堀区民館 題材:H24年度事例Ⅰ

お申込みはこちらから

・9/28(日) 9:30~12:00 京橋区民館 題材:H24年度事例Ⅱ

お申込みはこちらから

・10/8(水)19:30~22:00(場所未定) 題材:H24年度事例Ⅲ

準備中(9月上旬に申込開始します)

◆会費 :500円

*題材の過去問を解いて、解答のコピーを8部 ご用意ください。

*問題を忘れずに持ってきてください(自分で確認用)。

*時間の都合上、全部の設問を扱うことはできません。

あらかじめご了承願います。

*お釣りが出ないようにご用意ください。

【名古屋勉強会】

*各回定員5名

*参加費 500円

少数ですが、ぜひ気軽にご参加ください。

・第3回 9/6(土) 9:30~12:20 中生涯学習センター

題材:H25事例Ⅲ テーマ:事例Ⅲガイダンス&読解力対策

・第4回 9/13(土) 9:30~12:20 西生涯学習センター

題材:H25事例Ⅳ テーマ:事例Ⅳガイダンス&計算問題対策

・第5回 9/20(土) 9:30~12:20 西生涯学習センター

題材:H24事例Ⅰ テーマ:提案力対策

・第6回 9/27(土) 9:30~12:20 西生涯学習センター

題材:H24事例Ⅱ テーマ:提案力対策

・第7回 10/4(土) 9:30~12:20 西生涯学習センター

題材:H24事例Ⅲ テーマ:提案力対策&文章力対策

・第8回 10/11(土) 9:30~12:20 昭和生涯学習センター

題材:H24事例Ⅳ テーマ:提案力対策&文章力対策

・第9回 10/13(月・祝) 9:30~12:20 西生涯学習センター

よろず相談所

*題材の過去問を解いて、解答のコピーを6部 ご用意ください。

*時間の都合上、全部の設問を扱うことはできません。

あらかじめご了承願います。

お申込みはこちらから

【大阪勉強会】

◆場 所:グランフロント ナレッジキャピタル7階

(大阪市北区大深町3番1号)

◆参加費:1,000円

◆定 員:20名

◆持ち物:筆記用具、問題用紙とご自身の解答(過去問を扱う場合)、電卓(事例Ⅳの場合)

◆開催日時・内容

※現在第10回(9月19日)までのお申込みを受け付けています。

【対象 初学者・再受験者】

第5回 9月2日(火)19:00~21:30 論理的思考と解答の考え方①

第6回 9月5日(金)19:00~21:30 論理的思考と解答の考え方②

第7回 9月9日(火)19:00~21:30 解答の書き方①

第8回 9月12日(金)19:00~21:30 解答の書き方②

第9回 9月16日(火)19:00~21:30 事例Ⅰ・Ⅱアドバイス

第10回 9月19日(金)19:00~21:30 事例Ⅲ・Ⅳアドバイス

【対象 初学者】

第5回 9月2日(火)19:00~21:30 平成24年度事例Ⅰグループ討論

第6回 9月5日(金)19:00~21:30 平成24年度事例Ⅱグループ討論

第7回 9月9日(火)19:00~21:30 平成24年度事例Ⅲグループ討論

第8回 9月12日(金)19:00~21:30 平成24年度事例Ⅳグループ討論

第9回 9月16日(火)19:00~21:30 苦手事例特訓レッスン①

第10回 9月19日(金)19:00~21:30 苦手事例特訓レッスン②

【対象 再受験者】

第11回~18回 9月23日(火)~10月17日(金)

毎週火曜日と金曜日に実施 19:00~21:30

試験実施(事例Ⅰ~Ⅳ)と添削指導

【対象 初学者・再受験者】

第19回 10月21日(火) 19:00~21:30 質問タイム

第20回 10月24日(金) 19:00~21:30 質問タイム

お申込みはこちらから(現在第10回までのお申込み受付中)

====================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

====================

Follow me!

岩間さん

このブログすごいです。\(◎o◎)/!

私は、P/LとB/Sから、CF計算書をつくるのは、苦手でした。ここでも書かれているように、数値を引くのか足すのかを一つ間違えただけで、最終的な数字が違ってしまいます。

PDFをダウンロードしましたので、自分で繰り返しこの方法で解けるようにして、今年の本試験でCF計算書がでたら、確実に得点源にしたいとおもいます。

本当にありがとうござました。

おと様

がんちゃん/岩間です。

ブログをご覧いただきありがとうございます。

◆私自身、CF計算書を作るのがとても苦手でした。合ったことがないのでは…というほど毎回ミスをしていました。

得点できないことに加え、CFが現預金増減額と一致しないことで間違い探しにハマってしまい、試験時間でも損をするパターンが多かったです。

しかしブログでご紹介した方法で解くようにしてからは、得点だけではなく、正解にたどり着くまでの時間も安定しました。

◆ご紹介した方法は、ある程度機械的に解くものですので、一度マスターすれば維持コストをあまりかけずに、本番で得点増・時間短縮の両面を期待できると思います。

ご検討をお祈りします。

もし不明なことがありましたらコメントいただければ幸いです。