キャッシュフロー③

こんにちは、うめです。

今日のテーマは、前回、前々回に引き続き、キャッシュフローです。

前々回の記事は、こちら。

前回の記事は、こちら。

前回同様、平成26年(一次試験)の第13問を題材に、続きを解説します。

(わかりやすく解説するため、正確性を欠く部分があることをご了承ください。)

(平成26年)

第13問

以下のデータに基づいて、A社のフリー・キャッシュフローを計算した場合、最も適切なものを下記の解答群から選べ。

【A社のデータ】

営業利益 200百万円

減価償却費 20百万円

売上債権の増加額 10百万円

棚卸資産の増加額 15百万円

仕入債務の減少額 5百万円

当期の設備投資額 40百万円

法人税率 40%

〔解答群〕

ア 70百万円

イ 80百万円

ウ 120百万円

エ 130百万円

FCF=営業CF+投資CF

=営業利益×(1-法人税率)+減価償却費-運転資本増加額 +投資CF

=200 ×(1- 0.4 )+ 20 -(10+15+5) -40

=70(正解は「ア」)

今回は最後に残った、

「③なぜ、運転資本の増加額を引くのか?」

について、運転資本の中の棚卸資産を題材に解説していきます。

下の例を基に考えてみましょう。

全て現金取引と仮定します。

期首在庫200(20個@10円)

当期仕入800(80個@10円)現金 −800円

当期販売1000(50個@20円)現金+1000円

期末在庫500(50個@10円)

の場合、

①損益計算書

売上1000

売上原価500

利益500

②貸借対照表

期首在庫200

期末在庫500(300増加)

③キャッシュフロー(現金収支)

1000−800=200

になることが簡単にわかると思います。

あれ?

①利益の500から②棚卸資産の増加分300を引いたら

ちょうど③キャッシュフローの200になりますね〜

偶然?

いえ、違います。

ちゃんとそうなる理屈があるんです。

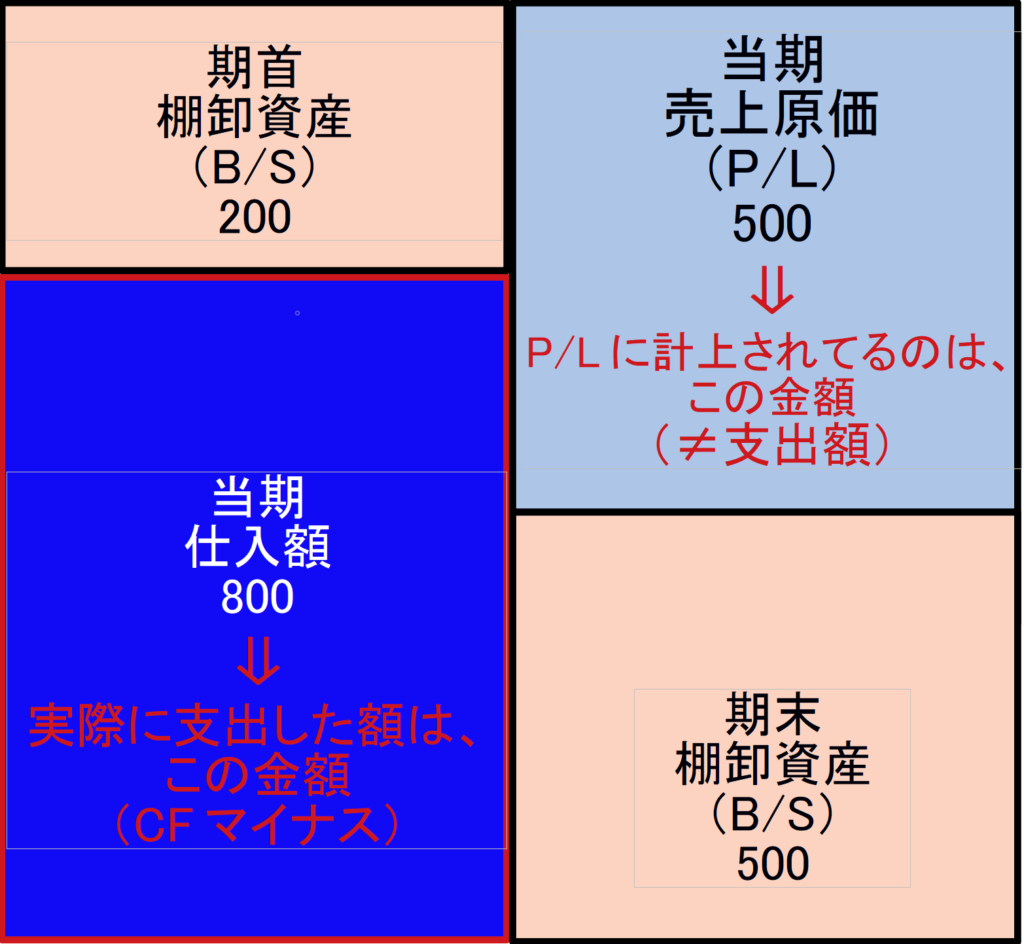

①②③の関係性を表すと、下の図のようになります

売上原価500+棚卸資産増加額300(期末棚卸資産500-期首棚卸資産200)=当期仕入額800

売上原価から、棚卸資産の増価額(=期末在庫−期首在庫)を引くと、当期の仕入額(=現金支出)になります。

棚卸資産の増加額を引くことによって、売上原価が現金支出に変わるんですね〜

単純に引くだけなんですが、奥が深いですね〜

極端な例で

期首の在庫が0

当期仕入が1000

の時に、1個も売れなかったら

売上 0

売上原価 0(売れてないから原価は当然なし)

期末在庫1000

で、キャッシュフローは仕入れに使った−1000だけと考えるとわかりやすいかな〜

話はそれますが、財務会計は、極端な例や単純な例を考えると理解しやすくなります。

キャッシュフロー①②③と解説しましたが、いずれも2次試験でも役立つ考え方です。

しっかり理解した上で問題に取り組んだら、他の受験生と差を付けれますよ!

明日は、センピさんです。

========================

【セミナー概要】

■対象 :中小企業診断士試験の一次試験受験生

■開催日 :2018年6月9日(土)

■時間 :13:00~16:30(12:30開場)

■場所 :日本橋公会堂(中央区日本橋蛎殻町一丁目31番1号 日本橋区民センター内)

東京メトロ

半蔵門線「水天宮駅」6番出口 徒歩2分

日比谷線「人形町駅」A2出口 徒歩5分

東西線「茅場町駅」4-a出口 徒歩10分

■内容

・残り63日の過ごし方(パネルディスカッション)

・ブログ連携企画(脱モヤ勉強方法の紹介、やってはダメな勉強法)

・きゃっしいによる「一次試験対策講座」

・目標設定シートによる勉強計画設定

・個別相談会

■セミナー定員 :30名(先着順)

■セミナー参加費 :1000円(税込)

========================

【メルマガの過去記事はこちらのページから】

【メルマガの購読はこちらのページから】

========================

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。(診断士関連ブログの人気ランキングサイトが表示されます)

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

Follow me!

うめさんへ

私の理解力不足なのか、図の下のこの部分が難しいです。

売上原価500+棚卸資産増加額300(期末棚卸資産500-期首棚卸資産200)=当期仕入額800

売上原価から、棚卸資産の増価額(=期末在庫−期首在庫)を引くと、当期の仕入額(=現金支出)になります。

上の文の数字をそのまま当てはめると、

売上原価(500)から、棚卸資産の増価額(300)を引くと、(200)になり、当期の仕入額(800)になりません。

もし宜しければ、補足説明をお願いしても宜しいでしょうか?

GO 様

タキプロ9期きらと申します。

うめさんへのコメント誠にありがとうございます!

また、お返事遅くなりまして申し訳ございませんでした。

本来うめさんから返信するべきところなのですが、生憎うめさんがご多忙な様でして、取り急ぎ私、きらがお答えさせて頂きます。

ご質問の件ですが、今回のケースですと売上原価500から棚卸資産増加額300を「足すと」仕入高800となります。

ご指摘の通り、表現としては「足す」が正しいかと思われます。これは棚卸資産が増加している為です。

逆のケースとして、今回とは逆に棚卸資産が減少している場合は売上原価から棚卸資産減少額を「引くと」仕入高になります。

この一連の流れは、「仕入高」から「売上原価」を算定する基本仕訳、

(仕入)〇〇〇円/(期首繰越商品)〇〇〇円

(期末繰越商品)〇〇〇円/(仕入)〇〇〇円

を逆流で行い、「売上原価」から「仕入高」に変換するのと全く同じのものとなります。

代打での返信となってしまい申し訳ございません、宜しくお願い致します!