事例Ⅳ|経営分析でしっかり加点/たかさん

こんにちは、たかさんです。

過去の記事はこちら。

先日のセミナーにお越しいただいたみなさん、ありがとうございました!

1次試験から2次試験に向けた切り替えは案外大変ですが、2次試験も既に直前期です。しっかりと気持ちを切り替えていきましょう。

事例Ⅳは経営分析が重要

今回のテーマは、事例Ⅳです。

事例Ⅳの特徴は、他の2次試験科目に比べて「正解」が見えやすいところではないでしょうか。

中でも、模範解答が分かりやすい経営分析を落とさないことが重要です。

ここを落とすと、ライバルと差をつけられてしまいます。

2次試験はみんなができることをやる

2次試験は、8割、9割の得点を目指す試験ではありません。事例Ⅳも例外ではなく、全問完答することよりも6割取る人が絶対に落とさない設問をしっかりと当てていくことの方がずっと重要です。

経営分析は取りこぼせない

事例Ⅳでは、毎年のように経営分析が出題されています。経営分析は比較的定型性が高く、複雑な計算もないことから、練習すれば誰でも得点源にすることができる設問です。この経営分析を取りこぼさないことが、事例Ⅳの最重要事項となります。

経営分析のコツ

では、経営分析を落とさないようにするためには、どのようにすれば良いか、という話になります。

練習あるのみ!といえば、そうなんですけど、身もふたもないので……

ここでは、僕が実践した答案作成の省力法を紹介します。

経営指標は比較するためにある

そもそも経営指標とは、何のために存在するのでしょうか。そこにヒントがあります。

経営指標は、利益や資産、負債等を規模から切り離して比較するために用いられるものです。

同じ100万円の営業利益を計上している企業であっても、売上が1,000万円であるのか、2,000万円であるのかによって、収益性が異なります。前者をA、後者をBとして売上高営業利益率で比較すると、Aは10%、Bは5%ですので、同じ100万円の営業利益であれば、Aのほうが収益性が高いことが確認できます。

もっと簡単な比較方法

ところで、比較対象が2つや3つ程度であれば、もっと簡単な比較方法があります。

「もし同じ売上規模ならいくらの利益になるか」で比較するのです。

上記の例でいえば、売上の比率に合わせて、Aの営業利益の2倍とBの営業利益を比較すると、Aの方が収益性が高いことが分かります。

試験への応用

上記の比較方法は、試験で活用可能です。

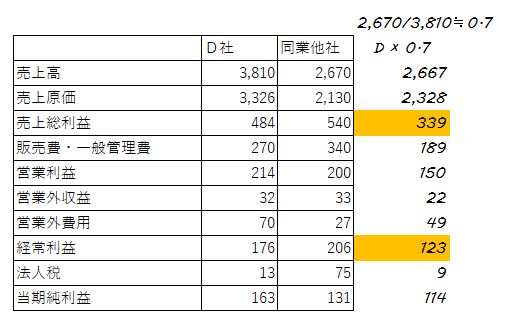

僕の場合は、経営分析の設問を解くときは、PLの全科目と棚卸資産、売上債権、固定資産を売上比で補正して比較し、特徴的な値を探していました。文章で書くと少し抽象的で分かりにくいと思いますので、図を用意しました。

こうすることで、計算を単純化し、早く正確に処理できるようになります。

同じくらい特徴的な科目があった場合は、与件文中の書きぶりを参考にしましょう。

この年の与件文の場合、「適正料金の設定が課題」とありましたので、売上高総利益率の課題を指摘するべきであったと考えられます。

まとめ

事例Ⅳにおいては、練習すれば解ける経営分析を落とさないことが重要です。

そのためには、計算方法を工夫して手数を減らし、ミスなく解いて、しっかり加点していきましょう。

明日は、とくさんの事例Ⅰです!

========================

【勉強会・セミナーの詳細、お申込みはこちらのページから】

【メルマガの購読はこちらのページから】

========================

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます)

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします。

Follow me!