毎週日曜日は名古屋の日! 紫雲和尚の「CF特講その3、CF計算書のBS項目をくどく徹底的に考えて頭にぶち込んで行こう!」の巻

さて、CF特講も3回目。

今回は

「BS項目徹底的に頭にぶちこんでいこう!」

ということで、紫雲和尚のトワイライトファイナンシャルアワー、梅雨![]() 入りもしたのかな、1ヶ月前に下書きしているからよう分からん、てな感じでお送りします。

入りもしたのかな、1ヶ月前に下書きしているからよう分からん、てな感じでお送りします。

和尚の記事は「骨太の変化球![]() 」のつもりで書いております。すなわち、別に見逃してもボールだけど、これ読んでおくと、思わぬところで効いてくる、というのを目指したいと思っております。

」のつもりで書いております。すなわち、別に見逃してもボールだけど、これ読んでおくと、思わぬところで効いてくる、というのを目指したいと思っております。

さて、本日はCF計算書のうちでももっとも面倒くさいBS項目の考え方。。。

こんなもん噛み砕いて説明すれば小学生でも理解できるのだが、いかんせん、説明する人が小難しいこと言うもんだから、分かりにくくなっている。。。そういうこと思います。

愚痴はともかくとして、本題。

今日は去年の一次試験、第13問を使います。

====================

(一部和尚改編)

以下のデータに基づいて、A社のフリー・キャッシュフローを計算した場合、もっとも適切なものを下記の解答群から選べ。

【A社のデータ】(単位:百万円)

営業利益200

減価償却費20

売上債権の「増加」額10

棚卸資産の「増加」額15

仕入債務の「減少」額5

当期の設備「投資」額40

法人税率40%

====================

これ、解説を主として答えの導出は従としますよ。あせらずしっかり理解しておきましょう。

まず考えていただきたいのは、

「各々の項目がPLに属するのか、BSに属するのか」

であります。

仕訳しますと

PL: 営業利益、減価償却費、法人税率(まあ掛け算すれば額になるということで)

BS:売上債権、棚卸資産、仕入債務、設備(まあ、有形固定資産とみなしてください)

となります。

次に、CF計算書における仕分け、を考えます。

復習ですが、CF計算書は「お金の動き」に徹底的にこだわって、実際今期のお金がどのように増えたかを「理由」を分析するツール、だと考えてください。

PL項目は、そのまま純額を差し引きするのでした。

なぜなら、これはそのままお金の「動き」を表すからです、営業利益はそのままプラス、減価償却費も実は使っていない費用だからこれもプラス、順番は前後しますが、法人税は営業利益に法人税率を乗じて算出する、これもキャッシュアウト項目だから、マイナスします。

(実際の法人税等は、決算後に支払うのだから「期中」のCFには影響せず、「前期の営業利益に対する法人税額」がキャッシュアウトしていることになりますが、これは話をややこしくし、この前提が問題文には現れていないので、そのまま今期の法人税等をキャッシュアウトさせたのが正解となってます)

次に。

BS項目。

和尚が問題文に「」をつけたの、気がつきました?

そうです、そうなのです。

BS項目はそのまま純額を記載するのではなく、

「増減」

をCFの計算に使うのです。

これは、和尚がこのブログはじめてから再三申し上げてきたことの真骨頂なので、順を追って説明します。

まず、BSの見方。お金をどのように調達して、どのように使っているかを示した表でしたね。右(貸方)から入って左(借方)で出る(使う)、これを示した表で、決算時の瞬間を写真のように写したものというのは、ここやここでご説明しましたので、読んでおいてほしいなあ。

ルールは以下のとおり。

①借方(左)は、お金![]() の出先(どうやって使って「いる」か)を表している。

の出先(どうやって使って「いる」か)を表している。

②貸方(右)は、お金![]() の入先(どうやって調達して「いる」か)を表している。

の入先(どうやって調達して「いる」か)を表している。

今気がつきましたが、上記で「いる」と表現しましたが

BS項目は「現在形」で今後何らかの変化がある項目、PLは「金が入った」「使った」など決定した項目、とも言えそうです。

それで、前期末BSと今期末BSを比べてみる。

上記では、すでに比べてさらに差し引きまでしていただいている親切な問題だと思いますが、ここも掘り下げて考えてみます。

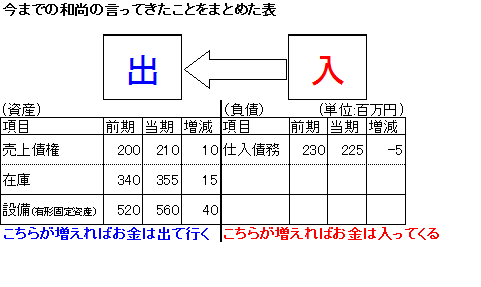

上記問題で言えば、下記表のとおりになりそうです。数値は和尚の気分で決めました。

はい、注目してみますと、

①借方項目は、簿価が増えると、お金の使っている額が増えたから、キャッシュアウトした

②貸方項目は、簿価が増えると、お金の調達額が増えたから、キャッシュインした

ということが、言えます。。

和尚が財務に魅せられた理由はここにあります。

すなわち、

「ルールが厳密に決まっていて、これに基づいて計算すれば、まずその企業の状態は判明する」

ところです

あ、設備の部分も一緒ですよ。設備は借方項目なので、増えればお金は出てっちゃいますし、減れば(売却すれば)お金は入ってきます。

はい、今回も手を変え、品を変え、さらに言い方、説明の仕方も変え、くどーーーーーく説明させていただきましたが、いかがでございましたでしょうか。

この財務についての考察、というか主張はこのブログ書き始めてから一貫してますので、また過去記事も読み返していただけるとうれしいな。

次回は、実践的な運転資金の考え方、をお送りします。

====================

タキプロ絶対合格 2015年<6月>セミナー

模試との付き合い方 教えます!!

第二弾のテーマは「模試120%活用法」

開催日:2015年6月20日(土)

時間:14:00~17:00 (13:30開場)

場所:小岩区民館

詳細・参加申し込みはこちら

====================

タキプロ勉強会のお知らせ

タキプロでは各地域で勉強会を開催中。

詳細は勉強会お知らせ(東京)まで![]() 地域をクリックするとジャンプします。

地域をクリックするとジャンプします。

====================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

====================

Follow me!