【Shellyの合格心得・第6回】本試験で解いた実際の問題用紙に見る経営分析のコツ

お尋ねします。2次試験事例Ⅳ 経営分析の問題で、貴方はこんな経験がありませんか?

目次

復習と思って再度模試や答練の問題に取り組んだのに、一度正解した経営指標の計算を間違えた。

焦った訳でもないのに、同業他社や前年の数字で経営指標を計算した。

Shelly@タキプロ8期です。

今回は夫婦関係の話ではありません。

本試験で解いた実際の問題用紙、

お見せします

本来は 受験生だった夫を持つ2人の妻を囲んだ特別座談会 part2の予定でした。

ある日、Shellyの妻からの一言。

「1次試験の直後で、さすがに夫婦ネタはないんじゃないか」

なるほど。

Shellyも毎度妻の顔を思い浮かべながらのブログ執筆ではなく、 一度でも学習テクニックをお伝えしたいと思っていました。

夫婦関係のブログはこちらで綴っています。

Shellyが2次試験事例Ⅳの得点を、1年目36点→2年目72点に引き上げた工夫の中から、経営分析攻略のコツをお伝えします。

Shellyは受験機関から指導を受ける際、

「ミス防止には、ここに注意して解きましょう…」

こんな風に言われると、とてもやるせない気持ちになりました。

注意しなくてもミスしないコツはないものかと。

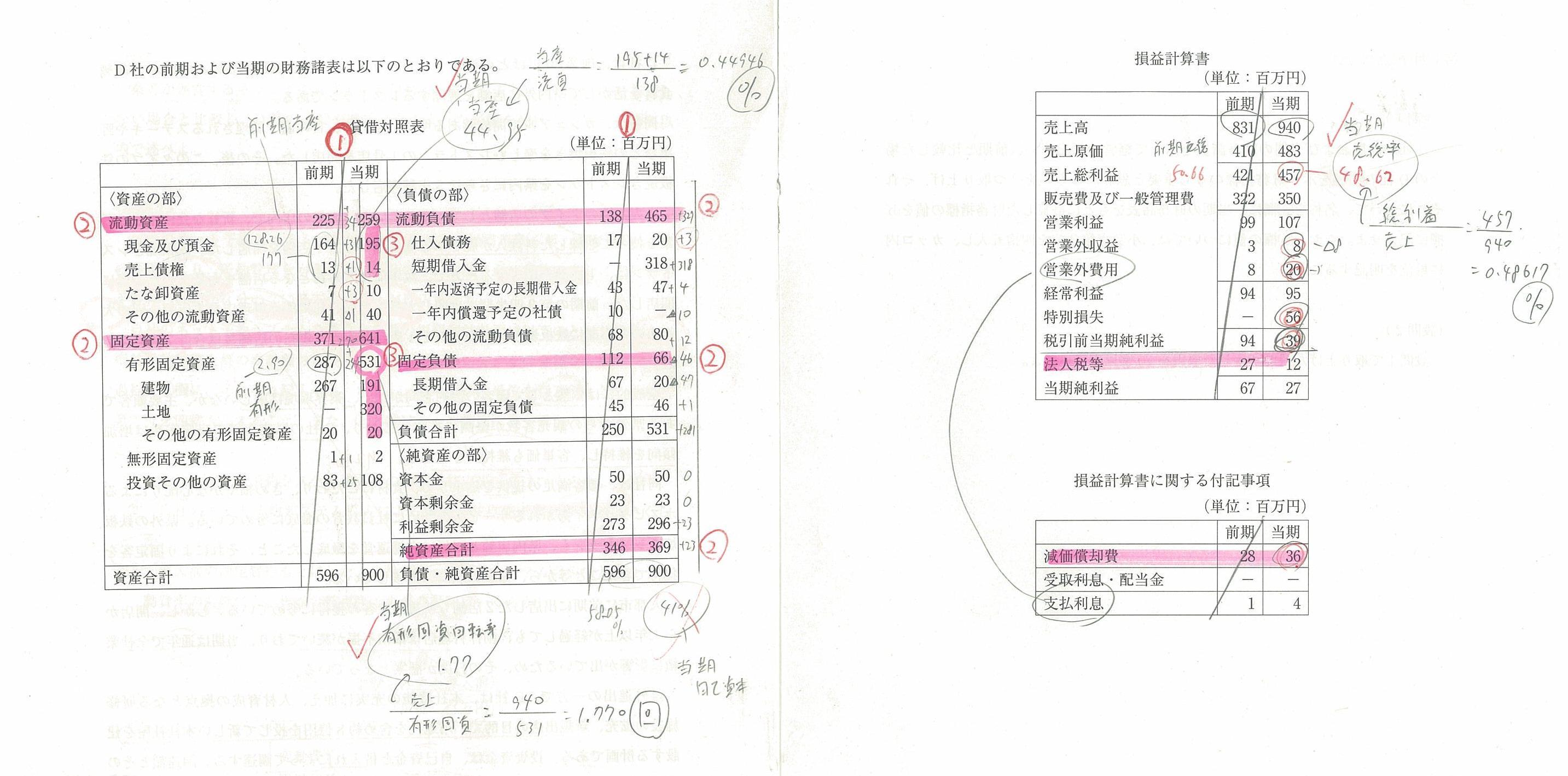

さて、下記は28年度事例Ⅳ 私が会場で解いた本試験の問題用紙です。

(クリックで拡大します)

斜線とマーキングで「ポカヨケ」する

ここからがコツのご紹介です。

問題用紙のB/SやP/Lに「小細工」をします。

これらが貴方の犯す凡ミスを防いでくれます。

コツ① B/SやP/Lの前期・同業他社の欄に斜線を引く。

効果:D社&当期以外の数値で計算してしまうのを防ぐ。

例えば当座比率では、当座資産をD社の数字、流動負債が同業他社の数字で計算してしまうのを防ぎます。

コツ② B/Sの集計行(※)をマーキングする。

効果:段ズレの数字で計算してしまうのを防ぐ。

例えば有形固定資産回転率を、固定資産の数字で計算してしまうのを防ぎます。

※集計行の例

資産の部(左) 流動資産、固定資産

負債の部(右) 流動負債、固定負債、純資産合計

コツ③ 当座資産に含まれる勘定科目をマーキングする。

効果:対象の勘定科目を明確にして計算ミスを防ぐ。

例えば、当座資産に棚卸資産を含めて計算してしまうのを防ぎます。

あなたを大量の学習法が襲う

最近は、経営分析も経営指標の選択を迷わすような年度が増えてきました。

特にストレート受験生の方は、経営分析ひとつとっても、まだまだ自信が持てない時期でしょう。

事例Ⅳの問題に取り組んだ後、凡ミスが判明するとこんな気持ちになります。

自分がイヤになり、1時間くらいボーッと過ごす

試験当日に同じミスをするのではと、恐怖に苛まれる

貴方が「ミスを防ぐコツ」を多く持っているほど、こんな気持ちに陥るのを防いでくれます。

ストレート受験生の方で、初めて2次試験に挑む方にお伝えします。

これから、2次試験用の大量のノウハウ、メソッドと呼ばれる学習法が貴方を襲ってくるでしょう。

もしかすると、タキプロさえそのひとつかも知れません。

貴方に吸収できる限界があるにも関わらず、です。

時に、その全てが魅力的に見えることがあります。

貴方が今、自らに最適だと信じた学習法は、 周囲の情報によってどんどん塗り替えられていくのです。

それが貴方とって最適な方法なら良いのですが…。

最初はまず判断がつきません。

経営分析のミスは致命傷です。

「そんなことはない!」という人を聞いたことがありません。

貴方にとって最適な学習法が塗り替えられる前に、

「ミスを防ぐコツ」だけは自分のものにして欲しいものです。

明日はろうてつさんが登場!

今回もきっとなが~いブログです。

【勉強会・セミナーの詳細、お申込みはこちらのページから】

【メルマガの過去記事はこちらのページから】

【メルマガの購読はこちらのページから】

========================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

========================

Follow me!