[2次] (財務・会計) 「経営分析」のスピードアップ術

中小企業診断士を目指す皆様、おはようございます。がんちゃん/岩間 です。

2次試験の事例Ⅳで頻出の経営分析(※)では、「何が問われるか」は分かりやすいものの、解き方(どの指標を選べば良いか、何を書けば良いか)をマスターするのには時間がかかるかもしれません。

⇒本日は、経営分析を効率的に解く方法をお伝えします。

既に解答プロセスを確立させている方もいらっしゃると思います。もし本記事で紹介する方法が合うようでしたら、取り入れていただければと思います。

※ここ2か年(平成24年度・25年度)は、経営分析ではなく財務分析が中心でした。とはいえ、今後、経営分析が出題されないとは考えにくいため、対策を取っておくことが望ましいです。

目次

◆サマリ

- 経営分析をきちんとやるには時間がかかります。

⇒手を抜くのがポイントです。- 方法1:経営指標の種類を絞る

- 方法2:与件文へマークする方法を工夫する

- 方法3:計算せずに財務諸表を読む

◆経営分析全体のプロセス

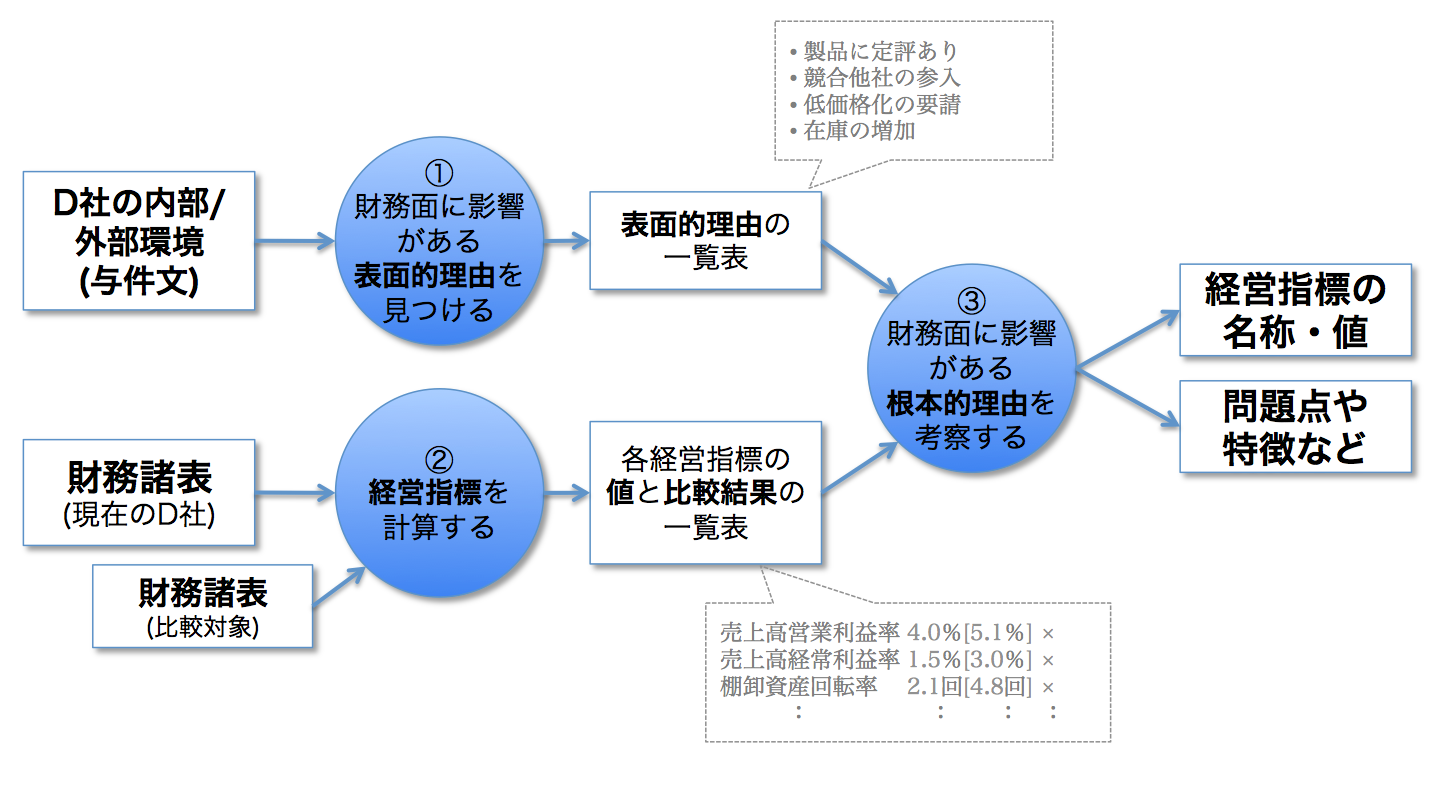

経営分析を行うプロセスは、次の図のとおりです。

- ①与件文から、財務面に影響がある表面的な理由を見つけます。

- ②財務諸表から、経営指標を計算します。

- ③これらから、財務面に影響がある根本的な理由を考察します。

しかし、試験時間が限られていますので、これらを一つひとつ丁寧に行うのは得策ではありません。

⇒そこで、手を抜くのが有効です。これからその方法を3つご紹介します。

◆方法1:経営指標の種類を絞る⇒頻出の12個に

1次では数多くの経営指標が出てきましたが、2次で考慮する経営指標は以下のリストの12個で十分です(※)。

12個でも多いという方は、慣れるまでは黄色地の8個でも構いません。

- 【収益性】売上高営業利益率、売上高総利益率、売上高経常利益率

- 【効率性】有形固定資産回転率、棚卸資産回転率、総資産回転率

- 【安全性】

- 【短期】流動比率、当座比率

- 【長期】固定比率、固定長期適合率

- 【資本構造】負債比率、(自己資本比率)

※理由は、この12個以外は次のいずれかに該当し、除外できるからです。

(1) 抽象度が合わない

経営指標にはさまざまな抽象度のものがありますが、「D社の特徴を表す指標を3つ」という点で抽象度が合わないものがあります。勘定科目レベルの特徴を表す指標(例:売上高販管費比率、インタレストカバレッジレシオ)は抽象度が低く、経営状況を総合的に表す指標(例:ROEや総資本利益率)は抽象度が高いです。

(2) 12個の中に実質的に同一の指標があるもの

同一の勘定科目を用いる、計算式が違うものがあります。例えば、売上債権回転率と売上債権回転期間や、売上高総利益率と売上原価率です。

◆方法2:与件中へのマーク方法を工夫する

⇒[利益/資産/負債純資産]×[好影響/悪影響] の2軸で。

事例Ⅰ〜Ⅲでは、与件に対して、SWOT、関係する設問番号などの観点でマークをしている方が多いと思います。

しかし、事例ⅣではSWOTや関係する設問という点でマークをする必要はありません。事例Ⅰ〜Ⅲと異なり、それらの情報をそのまま使うことがなく効率が悪いからです。

⇒それでは、何をマークをすると良いでしょうか・・・お勧めの方法をご紹介します。

◆「D社の内部環境・外部環境」に関する情報に対して、

2軸:①[利益/資産/負債純資産]のどれに関係するか × ②[好影響/悪影響]か、で分類します(次の表の9つ)。

与件を読むのと同時に、記載事項をこれら2軸に当てはめ、P+, P-, … といった記号を書き入れます。複数の記号が書かれることもあります。

|

②企業への影響→ ↓①関連する科目 |

好影響 | 悪影響 | 不明 |

|---|---|---|---|

| 利益(売上・費用) | P+ | P- | P? |

| 資産 | A+ | A- | A? |

| 負債・純資産 | DE+ | DE- | DE? |

(ちなみにP, A, DEは、それぞれProfit(利益), Asset(資産), DE: Debt(負債)とEquity(自己資本) を表します。また、これらは「P/L (Profit and Loss statement)」のP、「ROA」のA、「D/Eレシオ」のD, Eと同じです。)

ここで、例を示します。(与件文の記述から、何を考え、どの記号を書くかを表にしています)

| 与件文の記述 | 考えるべきこと | 書き込む記号 |

|---|---|---|

| 「技術力が高く製品に定評がある」 | 売上が上がる、利益が上がる | P+ |

| 「価格競争に巻き込まれつつある」 | 売上が下がる、利益が下がる | P- |

| 「売れ残りが目立つようになった」 | 棚卸資産が増える | A- |

| 商品除却損が増える | P- | |

| 「老朽化した設備」 | 設備が古く、売上に貢献しなくなる | A- |

| 設備の維持費が増える | P- | |

| 「借り入れを増やし」 | 借入金が増える | DE- |

| 支払利息が増える | P- |

◆経営指標を選ぶとき

⇒与件文中で、関係する記号が書かれた部分を読みます。関係する記号とは次のとおりです。

- 収益性⇒Pを見る

- 効率性⇒PとAを見る

(効率性の経営指標は全て「売上高÷資産」という形で、PとAで網羅できるから) - 安全性⇒AとDEを見る

(安全性の経営指標は全て「資産÷負債純資産」「負債÷純資産」という形で、AとDEで網羅できるから)

◆問題点や特徴を記述するとき

⇒経営指標を選ぶときと同じく、関係する記号が書かれた箇所の記述を参考にします。

このようにすることで、あとで確認しやすいよう整理しながら与件を読めるため時間を短縮でき、また抜け漏れの誤りを防げます。

◆方法3:計算せずに財務諸表を読む

財務諸表にはたくさんの数値が書かれていますが、上手く読めば、解答する経営指標をある程度絞り込むことができます。

すべての場合に通用する方法はありませんが、大概の場合はここでご紹介する手順で、どの経営指標を選ぶか、どこに原因があるか、を把握できます。

収益性

- 売上高の増減を確認します。

(収益性と効率性の経営指標は「売上高」を基準にします。これから種々のB/S科目やP/L科目の変化を見ていく上で、その科目の変化が経営指標にどの程度影響を与えるかを把握するために、まずは売上高の増減を確認します) - 営業利益がプラスかを確認します。

⇒もしマイナスなら、解答はほぼ確実に売上高営業利益率になります。またその原因は、売上高、売上原価、販管費のいずれかです。 - 売上総利益、営業利益、経常利益 の増減を確認します。

⇒売上高の変化を念頭に置きつつ著しく減っているものがあれば、解答はその利益に関する「売上高利益率」になります。

また原因は、そのすぐ上のP/L科目にあります(それに加えて売上高に問題がある場合もあります)。

(例えば、売上総利益はさほど減っていないのに、営業利益が大きく減っているなら、営業利益のすぐ上の販管費に問題があると考えられます)

効率性

- 棚卸資産の増減を確認します。

⇒売上高の変化を念頭に置きつつ著しく増えていれば、解答は棚卸資産回転率になります。原因は棚卸資産にあり、例えば「製品の作りすぎ」や「製品が市場のニーズと乖離しはじめていること」などが考えられます。 - 有形固定資産の増減を確認します。

⇒売上高の変化も念頭に置きつつ著しく増えていれば、解答は有形固定資産回転率になります。原因は有形固定資産にあり、例えば「何らかの理由で固定資産が売上に貢献できていないこと」が考えられます。

安全性

- 流動資産の増減と流動負債の増減を確認します。

⇒流動資産が減って流動負債が増えている場合は、解答は流動比率になります。原因は、現金・預金、短期借入金、運転資本(売上債権、仕入債務、棚卸資産)にあります。 - 負債の増減を確認します。

⇒増加している場合は、解答は負債比率になります。原因は借入金(長期借入金・短期借入金)にある場合が多いです。またこのとき、副作用として、支払利息が増え売上高経常利益率が悪化している場合がほとんどです。 - (1も2も当てはまらない場合)

固定資産の増減と固定負債+純資産の増減を確認します。

⇒固定負債+純資産が増えずに、固定資産が増えている場合、解答は固定長期適合率になります。原因は短期借入金で固定資産を取得したことなどが考えられます。

◆まとめ

経営分析を行うプロセスは、次のとおりです。

- ①与件文から、財務面に影響がある表面的な理由を見つける

- ②財務諸表から、経営指標を計算する

- ③これらから、財務面に影響がある根本的な理由を考察する

これらを短縮するために、3つの方法を紹介しました。

- 方法1:扱う経営指標を12個に限定する

- 方法2:与件を読むときには {利益(P)/資産(A)/負債純資産(DE)}×{好影響(+)/悪影響(–)/不明(?)} の2軸をメモする

- 方法3:財務諸表は、計算なしに読む

学習は順調でしょうか?

⇒順調であれば良いのですが、なかなか軌道に乗らない方もいらっしゃるのではと思います(私も予定どおりには行かず、いろいろと試行錯誤した記憶があります)。

2次試験まではまだまだたくさん時間がありますし、焦らずに進めていくのがポイントです。つい、「何でもかんでも改善しないといけない」ように考えてしまいがちですが、「一つ一つ改善できれば良い」くらいに考えてみると良いかもしれません。

また、4月〜6月に掲載した2次対策向けの記事をご紹介します。現時点でも活用できるものがあると思いますので、ご興味があれば参考にしていただければ幸いです。

- 記述に苦戦している方へ

⇒解答に求められる品質要件はたくさんありますが、全てを満たすことはできないため、バランスが大事になります。バランス感を養うために、①チェックリストの活用、②時間・字数等の制約を外すトレーニング などをご紹介しています。 - (事例Ⅳ) 財務・会計の理解を深める (H25)

⇒平成25年度(植物工場)の事例に関して、類題を6問載せています。 - 計算過程を書く練習

⇒計算過程を求められる年度がありました(H23,H24)。その対策として、「計算の大まかな流れ」と「最終的にどのような結果に落ち着きそうか」を頭に描きながら解くことを紹介しています。 - 企業把握をスピードアップするには…

⇒与件文がなかなか頭に入ってこない方は、もしかすると企業に親しみを持てないことが原因かもしれません。即効性が高い方法ではありませんが、処方箋の一つとして「身近なある企業で、SWOTや事業ドメインを想像していく」という方法をお勧めします。

以上、がんちゃん/岩間でした。

タキプロ勉強会のお知らせ

【東京勉強会】

◆日時・場所

・9/10(水)19:30~22:00 八丁堀区民館

題材:H25年度事例Ⅳ+経営分析 お申込みはこちらから

・9/20(土) 9:30~12:00 久松町区民館

題材:H24年度事例Ⅳ+CF計算書 お申込みはこちらから

・9/24(水)19:30~22:00 八丁堀区民館

題材:H24年度事例Ⅰ お申込みはこちらから

・9/28(日) 9:30~12:00 京橋区民館

題材:H24年度事例Ⅱ お申込みはこちらから

・10/8(水)19:30~22:00 八丁堀区民館

題材:H24年度事例Ⅲ お申込みはこちらから

◆会費 :500円

*題材の過去問を解いて、解答のコピーを8部 ご用意ください。

*問題を忘れずに持ってきてください(自分で確認用)。

*時間の都合上、全部の設問を扱うことはできません。

あらかじめご了承願います。

*お釣りが出ないようにご用意ください。

【名古屋勉強会】

*各回定員5名

*参加費 500円

少数ですが、ぜひ気軽にご参加ください。

・第4回 9/13(土) 9:30~12:20 西生涯学習センター

題材:H25事例Ⅳ テーマ:事例Ⅳガイダンス&計算問題対策

・第5回 9/20(土) 9:30~12:20 西生涯学習センター

題材:H24事例Ⅰ テーマ:提案力対策

・第6回 9/27(土) 9:30~12:20 西生涯学習センター

題材:H24事例Ⅱ テーマ:提案力対策

・第7回 10/4(土) 9:30~12:20 西生涯学習センター

題材:H24事例Ⅲ テーマ:提案力対策&文章力対策

・第8回 10/11(土) 9:30~12:20 昭和生涯学習センター

題材:H24事例Ⅳ テーマ:提案力対策&文章力対策

・第9回 10/13(月・祝) 9:30~12:20 西生涯学習センター

よろず相談所

*題材の過去問を解いて、解答のコピーを6部 ご用意ください。

*時間の都合上、全部の設問を扱うことはできません。

あらかじめご了承願います。

お申込みはこちらから

【大阪勉強会】

◆場 所:グランフロント ナレッジキャピタル7階

(大阪市北区大深町3番1号)

◆参加費:1,000円

◆定 員:20名

◆持ち物:筆記用具、問題用紙とご自身の解答(過去問を扱う場合)、電卓(事例Ⅳの場合)

◆開催日時・内容

※現在第10回(9月19日)までのお申込みを受け付けています。

【対象 初学者・再受験者】

第7回 9月9日(火)19:00~21:30 解答の書き方①

第8回 9月12日(金)19:00~21:30 解答の書き方②

第9回 9月16日(火)19:00~21:30 事例Ⅰ・Ⅱアドバイス

第10回 9月19日(金)19:00~21:30 事例Ⅲ・Ⅳアドバイス

【対象 初学者】

第7回 9月9日(火)19:00~21:30 平成24年度事例Ⅲグループ討論

第8回 9月12日(金)19:00~21:30 平成24年度事例Ⅳグループ討論

第9回 9月16日(火)19:00~21:30 苦手事例特訓レッスン①

第10回 9月19日(金)19:00~21:30 苦手事例特訓レッスン②

【対象 再受験者】

第11回~18回 9月23日(火)~10月17日(金)

毎週火曜日と金曜日に実施 19:00~21:30

試験実施(事例Ⅰ~Ⅳ)と添削指導

【対象 初学者・再受験者】

第19回 10月21日(火) 19:00~21:30 質問タイム

第20回 10月24日(金) 19:00~21:30 質問タイム

お申込みはこちらから(現在第10回までのお申込み受付中)

====================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

====================

Follow me!

岩間さん

このブログもすごいです。\(◎o◎)/! (その2)

前回のCF計算書につづいて非常に参考になります。

自分自身は、事例4に苦手意識は無いものの、単純な計算ミスや、時間のかけすぎで得点が伸びない傾向にありました。

前回のブログとおなじように、機械的に解答作成する部分を多くして、ミスを減らし、時間をかけないようにしたいとおもいます。

本当にありがとうございます。

おと様

いつもブログをお読みいただきありがとうございます。また、コメントをいただきありがとうございます。

がんちゃん/岩間です。

◆事例4に苦手意識をお持ちでないのは素晴らしいですね!

でしたら、なおさら、計算ミスやタイムマネジメントの誤りは悔しいかもしれません。

◆ご存じのとおり、標準化は、品質面や時間面でのばらつきを減らします。

特に事例4では品質面でばらついてしまうと大きく失点してしまうので、標準化は重要と思います。

◆また、個人的な経験ですが、標準化する過程で理解が深まることも多いように思います。

例えば、「なぜ営業利益(率)を真っ先に確認するか・・・」と考えると「企業にとって本業の成果を表す指標だから」という理由が思いついたり、「なぜ流動比率を先に確認するか」と考えると「企業にとって、より緊急度の高い指標だから」という理由が考えられたりします。

このように考える過程で、より理解が深まるのではないかと思います。

少しでもご参考になれば幸いです。