[2次] (財務・会計) 確認しておくと良い、未出題の論点

中小企業診断士を目指す皆様、おはようございます。がんちゃん/岩間です。

本日は、事例Ⅳで過去に出題されたことがない計算を伴う論点を4つご紹介します。内容は1次試験の範囲に絞ります。

このような論点が出題される可能性は低いですが、もし出題されたときには点差が付きやすくなります。直前期に見直しておけば、出題されて得点できる可能性が高まると思われます。

⇒少し長くなりますが、ご自身が興味のある論点についてご確認いただければ幸いです。

(注:なお、ご紹介する論点は、直前期に時間をかけるのは得策ではないかもしれません。ですので、ご自身が必要と思われる箇所のみ確認していただければと思います。また、多少高度な論点には、★印(ピンク色)を付けていますので、財務・会計があまり得意でない方は読み飛ばしていただければと思います。)

◆目次

- 経済的発注量

- 線形計画法(最適セールスミックス)

- ROEの分解式

- 株価に関する指標(配当利回り、配当性向、PER、PBR)

◆1.経済的発注量

|

ポイント

|

経済的発注量は、1次の「運営管理」の範囲で学んだ方が多いと思います。しかし、コストに関わる数量であるため、財務・会計に直結する論点です。

次の公式を丸暗記していた方もいらっしゃるかもしれません。しかし、覚えた公式をそのまま適用できない場合もありますし、ポイントを押さえれば容易に計算できますので、都度計算できるようにしておくことをお勧めします。

◇経済的発注量とは

発注方式にはさまざまなものがあります。そのうち、定量発注方式とは、在庫量が一定値まで減ったタイミングで、一定量を発注する方式です。

このときの「発注1回あたりの発注量」は経済的発注量(EOQ:Economic Order Quantity)と呼ばれ、在庫に関連して発生する費用(在庫関連費用)が最も小さくなるように設定されます。

◇経済的発注量の求め方

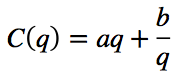

経済的発注量は、「在庫費用=発注費用」とおいて求めます。

具体的には次の3ステップで計算します。(経済的発注量を q (>0) とおきます)

- 【年間の在庫費用を文字で表す】

年間の在庫費用は、「在庫1単位当たりの年間の在庫費用 H」と「平均在庫量 q/2」の積 H×q/2で表されます。- 年間の平均在庫量は、q ではなく、q/2 となることに注意します。発注直後の在庫量は q ですが、その在庫は徐々に消費され、次の発注直前には 0 になることから、平均在庫量を q/2 とおきます。

- 【年間の発注費用を文字で表す】

年間の発注費用は、「発注1回あたりの発注費用 E」と「発注回数」との積で表されます。ここで、発注回数は、「年間の需要 D」を「発注量 q」で割って求めます。(1年で1000個(D)必要で、50個(q)単位で発注するなら、発注回数は1000(D)÷50(q)=20となります)

⇒従って、年間の発注費は、E×D/q です。- ★ ここまでで求めた 在庫費用 と 発注費用 は、ともに(発注1回あたりの)発注量 q の関数です。

発注1回あたりの発注量が増えれば在庫量が増えるので在庫費用が増えますし、発注量が減れば発注回数が増えるので発注費用が増えます。

- ★ ここまでで求めた 在庫費用 と 発注費用 は、ともに(発注1回あたりの)発注量 q の関数です。

- 【在庫費用=発注費用 とおいて式を解く】

1と2で求めた式をもとに「年間の在庫費用=年間の発注費用」とおき、経済的発注量 q について解きます。以下のように求めます。

| H×q/2=E×D/q | (在庫費用=発注費用 として立式) | |

| ⇔ | (左辺にqをまとめるため、両辺に、qを掛け、2を掛け、Hで割る) | |

| ⇔ | q= |

(両辺に√を付ける) |

※厳密には、q>0であることを考慮した結果、このように求めています。

◇「在庫費用」と「発注費用」の区分は?

⇒発注量に「比例」するか「反比例」するか です

ここまででは「在庫費用=発注費用」と表記しましたが、丸暗記しなくて良いように、意味を見てみます。(こうしておくことで、例えば「納入時の輸送費」のように、名称だけからはどちらに区分するかを判断できないコストが出されたときに、区分を判断できます)

⇒ 在庫費用は、発注量に比例するコストです(H×q/2 と表記されることから分かります)。

そして、発注費用は、発注に反比例するコストです(E×D/q と表記されることから分かります)。

在庫費用は「倉庫費」や「保管費」という形で出現するかかもしれませんし、発注費用は「検品コスト」や「輸送費」という形で出現するかもしれません。名称から判断するのではなく「発注量に比例するか、反比例するか」で判断しましょう。

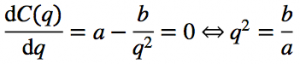

◇★ (余談) なぜ「発注量に比例するコスト」と「発注に反比例するコスト」が等しいときが経済的なのか?

「トレードオフの関係にある2つのコストの合計は、2つのコストが等しいときに、最小になる」とは限りません。「比例するもの」と「反比例するもの」の場合にのみ成り立ちます。次のような数学的な方法で示すことができます。

- 愚直な方法は、導関数(qで微分した関数)を0と置くことによって、最小となるときのqを求めるものです(

とおいて、

とおいて、 と計算します)。

と計算します)。

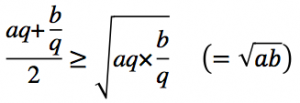

(導関数を0とおく方法は、1次試験の経済学・経済政策でよく出現しました) - その他に、相加平均・相乗平均の関係性を用いて、

(等号成立はaq=b/qのとき)と求める方法もあります。数学が得意な方は、こちらの方法の方が分かりやすいかもしれません。

(等号成立はaq=b/qのとき)と求める方法もあります。数学が得意な方は、こちらの方法の方が分かりやすいかもしれません。

◆2.線形計画法

|

ポイント

|

経営資源が限られている中で、複数の製品を作るには、「何をいくつ生産すべきか?」を考えなければなりません。最適セールスミックスとは、「利益が最大になるようには、何をいくつ生産すべきか」を表したものです。

生産に関する条件が単純であれば、「経営資源1単位あたりの限界利益が大きい製品から順に、最大生産量などの制約条件を満たす範囲で、最大の経営資源を割り当てる」という方法を採ります。(平成18年度 第3問で出題されました)

しかし、「機械の稼働時間」や「人の最大数」など条件がたくさんある場合には、一概に「限界利益が大きい順に」と決めることができません。

⇒そこで役立つ方法が「線形計画法」です。診断士の2次試験の観点では、「グラフを描いて、利益が最大になるような点を見つける」というものと捉えて問題ありません。(※)

◇線形計画法での求め方

次のステップを理解しておきましょう。余力があれば1次の問題集を活用し、実際に計算してみましょう。

- これから求める各製品の生産量を、変数 x, y おきます。

- 経営資源に起因する「生産量に関する制約」(例:機械の最大稼働時間、人数の最大値など)を不等式で表します。

- それらの不等式をグラフに描きます

⇒多角形ができます。 - 全ての頂点に対して、利益を計算します。

⇒利益が最大となる点が、「利益を最大化するときの製品の生産量」です。

※ ★ 線形計画法は、「複数の変数があって、それらの変数が複数の1次不等式および1次等式で表される制約を受けるときに、ある1次式を最大化または最小化するような変数の組を求める」問題のことです。変数が2つの場合には、2次元のグラフを描いて求めることができます(図解法)。変数が3つ以上のときは、シンプレックス法や内点法といった方法で求めます。

◆3.ROEの分解式

|

ポイント

|

ROE(自己資本利益率)は、純利益÷自己資本 で計算される経営指標で、自己資本に対する収益性(自己資本を使ってどれだけ利益を生み出せているか)を判断するものです。

ROEは、収益性・効率性・安全性の3要素に分解でき、企業の総合的な体力を測ることができます。分解式は次のとおりです。

![]()

◇分解式を作るには

式を丸暗記するのではなく、「B/Sの全体を表す総資本と、P/Lの全体を表す売上高を使って表す」という点を理解しておきましょう。

このように捉えておけば、簡単に3要素に分解することができます。

◇★ ROEの意義

なぜ「3つの要素に分解する」ことが重要なのでしょうか?

それは、企業活動を大きく3つのプロセスに分解したときに、それぞれのプロセスの指標を表しているからです。

- 資金を誰からいくら調達するか

- 調達した資金を使って、効率良く売上につなげているか

- 売上に見合った利益を得られているか

ROEをこのように3つに分解することで、どこのプロセスに問題があるかを特定でき、次の打ち手を考えることができます。

◆4.株価に関する指標

|

ポイント

|

1次試験では、株価に関する指標をいくつも学習しましたが、現在も覚えていますか? 2次で問われてもすぐに答えられるよう、一度見直しておきましょう。

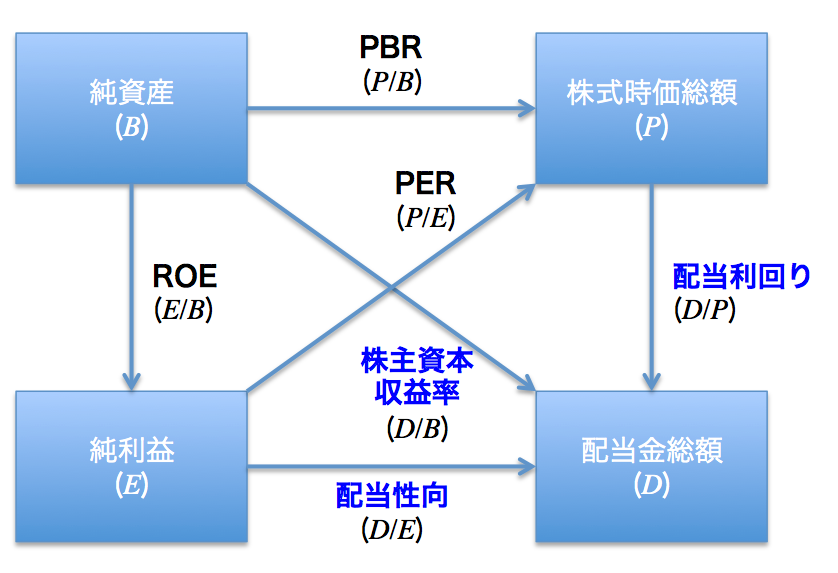

その際に、「どの指標も、純資産(Book value)、純利益(Earnings)、株式時価総額(Price※)、配当金(Dividend) を組み合わせて使う」と覚えておくと良いでしょう。(図1)

図1:株価に関する指標の算出に使う情報

PBRとPERは、図からすぐに判断できます。配当利回り、株主資本収益率、配当性向については、その意味を理解しておき、計算できるようにしましょう。

※正確には、priceは株価(=株式時価総額÷発行株式数)を表します。

◆まとめ

本日は「過去に出題されたことがない計算を伴う論点」として、次の4点について説明しました。

- 経済的発注量

- 線形計画法

- ROEの分解式

- 株価に関する指標(配当利回り、配当性向、PER、PBR)

余力があれば、1週間前の記事([2次] (財務・会計) 押さえておくと安心。過去1~2回出題された論点)にてご紹介した次の論点と合わせて、押さえておくことをお勧めします。 (とはいえ、これら9つの論点は出題される可能性は高くないため、無理して押さえる必要はありません)

| テーマ | ポイント | 出題年度 |

|---|---|---|

| 1. 損益分岐点分析の高低点法 |

高低点法で、変動費率と固定費を算出できるようにする |

H19第2問、H15第2問 |

| 2. ROAとROEの関係、財務レバレッジ効果 |

ROAは、ROEと負債利子率の加重平均 ⇒ROA<負債利子率なら、負債比率を減らせばROEは向上する ★ ROE=ROA+(ROA−負債利子率)×負債比率 という式を導出できると良い |

H21第2問 |

| 3. 企業価値 | 「企業価値=FCF÷WACC」という式を覚えておく(DCF法) | H24第3問、H16第3問 |

| 4. 分散、標準偏差 |

分散と標準偏差の式を再確認しておく。

|

H14第4問、H21第2問 |

| 5. 営業レバレッジ |

営業レバレッジは、固定費の活用度合いを図る指標 (固定費+利益)÷利益 として算出 名前が似ている「財務レバレッジ」と対比して覚える。財務レバレッジは、「負債の活用度合いを図る指標」で、「(負債+純資産)÷純資産」で算出します。 ★ 営業レバレッジ=1÷安全余裕率 ★ 本来的には、営業レバレッジは売上高に対する営業利益の弾力性として定義 |

H21第3問 |

これからの約2週間は、総仕上げの期間です。

まとまった時間を取れなくても、やり方次第で時間をフル活用することができます。80分あれば事例を解けますし、30分あれば事例を読んで解答骨子を作るところまでできます。そして、20分あれば財務・会計の問題を解けますし、5分しかなくてもテキストやノートを読み返すことができます。紙や鉛筆を使えない徒歩中や満員電車での移動中でも、知識を思い出すことができます。

模試や練習の成績があまり良くない方でも、この時期に着実に伸ばしていくことができますので、前向きに進んで下さいね。

以上、がんちゃん/岩間でした。

タキプロ勉強会のお知らせ

【名古屋勉強会】

*各回定員5名

*参加費 500円

少数ですが、ぜひ気軽にご参加ください。

・第9回 10/13(月・祝) 9:30~12:20 西生涯学習センター

よろず相談所

*題材の過去問を解いて、解答のコピーを6部 ご用意ください。

*時間の都合上、全部の設問を扱うことはできません。

あらかじめご了承願います。

お申込みはこちらから

【大阪勉強会】

◆場 所:グランフロント ナレッジキャピタル7階

(大阪市北区大深町3番1号)

◆参加費:1,000円

◆定 員:20名

◆開催日時・内容

※内容は変更となる場合があります。

下記が最新の予定となります。

10月14日(火)19:00~21:30 個別相談

10月17日(金)19:00~21:30 個別相談

10月19日(日)10:00~16:30 個別相談

お申込みはこちらから

====================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

====================

Follow me!