【スー#07】 経営分析するなら、バランスシートを図表&色塗りで考えよう。

こんばんは。

スーさん@タキプロ6期生です。

いつもタキプロをお読みいただきありがとうございます。多数の投稿の中から個人的に好きな記事をまとめました。(随時更新中)

↓

前回は、経営分析の選ぶべき指標をお伝えしました。本日は、基本的な財務の考え方をお伝えしたいと思います。

1.そもそも財務3表って何?

財務3表は数字ばかり並んでいますが、図解などでイメージを持つことが大切です。そもそも、損益計算書(PL)、貸借対照表(BS)、キャッシュフロー計算書(CS)の財務3表は何を表しているのでしょうか?

簡単に言えば、「お金を集める」→「投資する」→「利益を上げる」という会社の活動を表しています。

例えば、借入金を調達して、機械を導入し、製造販売した商品で利益を生み出すという感じです。

大切な考え方なので、詳細はこちらを熟読してください。

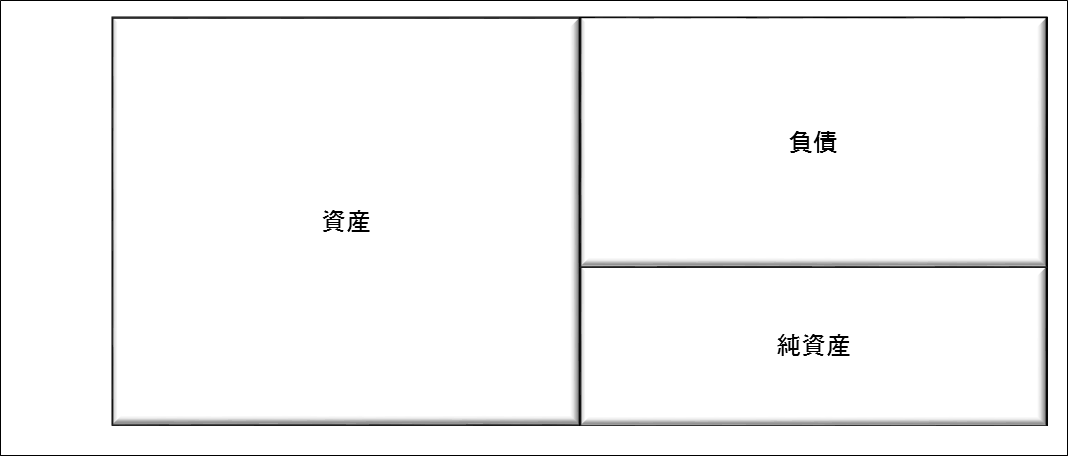

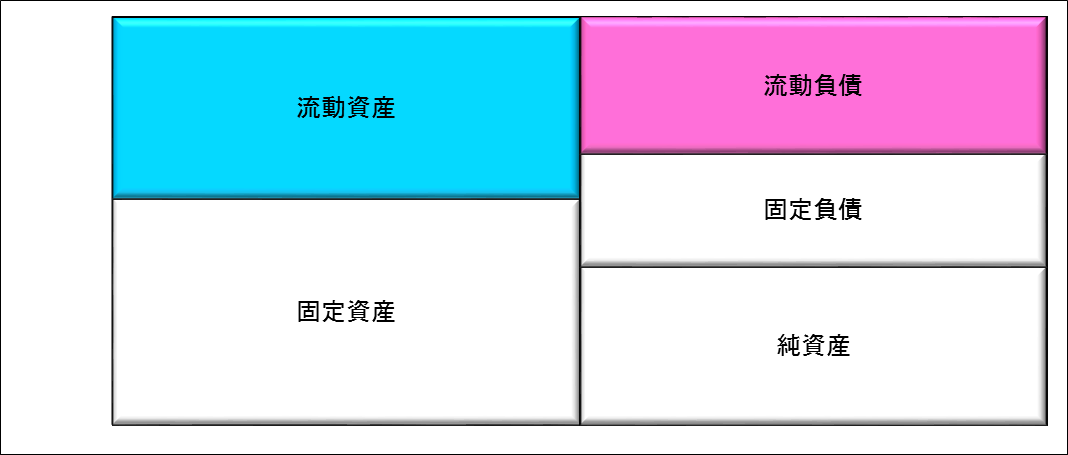

2.貸借対照表を図式化しよう。

経営分析の理解を深めるために、貸借対照表を図式化して考えてみます。まず、大きく分けると①資産、②負債、③純資産に分かれます。

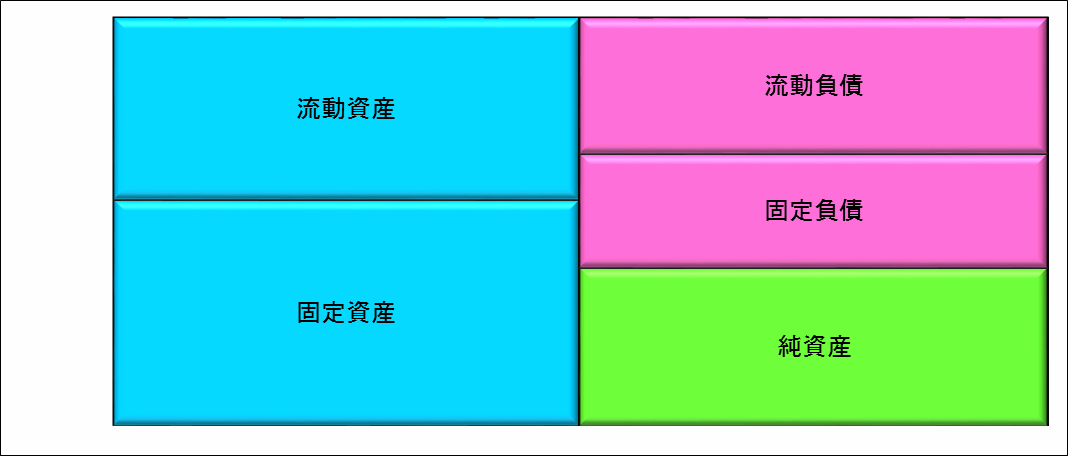

次に、資産と負債を二つに分けます。流動資産と固定資産、流動負債と固定負債になります。流動と固定を分けるのはざっくり言うと「1年以内」の返済かどうかでしたね。

最後にわかりやすく色塗りをします。大切なことは、貸方の負債と純資産の違いを理解することです。

負債は借入金などの返済しなければならない資金に対して、純資産は返済の必要がない資金です。自己資本とも呼ばれます。

3.財務分析に当てはめよう

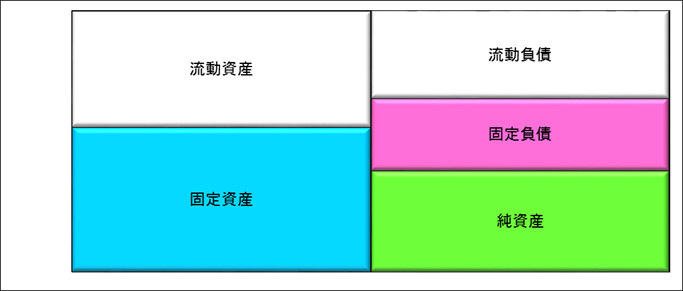

前回、財務分析の安定性を示す指標として3つ上げました。上記の図表を財務分析に生かしましょう。

<安全性>

①自己資本比率

②流動比率(もしくは当座比率)

③固定長期適合率

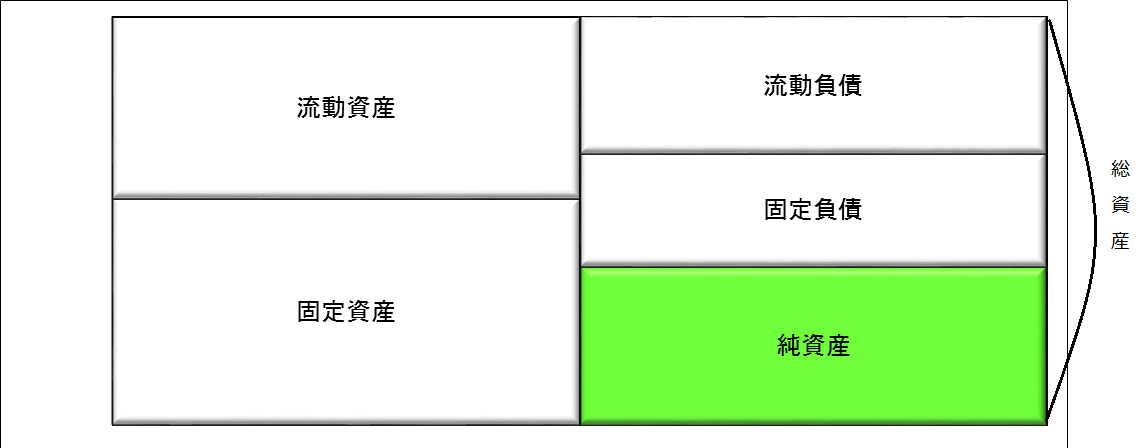

これを図表化して当てはめましょう。

①自己資本比率 ⇒ 自己資本/総資産(負債+自己資本)×100

総資産のうち、純資産(自己資本)、つまり返済不要の資金の割合を求めるものです。純資産は過去の利益の蓄積とも言えますので、高い方が望ましいです。自己資本比率が高ければ資本構成が強固であると言えます。

②流動比率 ⇒ 流動資産/流動負債×100

一年以内に返済すべき負債に対して、短期的に現金化できる資金でどれだけ確保されているかを表しています。短期的な資産の安全性を確認できる指標です。

③固定長期適合率 ⇒ 固定資産/(自己資本+固定負債)×100

固定資産が、長期資本である自己資本および固定負債によってどれだけ賄われているかが表せます。図で見ると、②と③がちょうど逆になっているのが理解できると思います。

今日はここまで。バランスシートの図表&色塗りで、シンプルに財務分析を考えようという内容でした。

スーさん@タキプロ6期生でした。

====================

タキプロ絶対合格 2015年<6月>セミナー

模試との付き合い方 教えます!!

第二弾のテーマは「模試120%活用法」

開催日:2015年6月20日(土)

時間:14:00~17:00 (13:30開場)

場所:小岩区民館

詳細・参加申し込みはこちら

====================

タキプロ勉強会のお知らせ

タキプロでは各地域で勉強会を開催しています。

詳細は勉強会のお知らせ(東京)まで

![]() 地域をクリックするとジャンプします。

地域をクリックするとジャンプします。

====================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

====================

Follow me!