毎週日曜日は名古屋の日!紫雲和尚の「実際の決算書で遊んでみる①」

みなさん、こんばんは。やってまいりましたサンデートワイライトファイナンシャルアワーの紫雲和尚でございます。

本日は、和尚が常日頃から申し上げてき

「実際の決算書を見て分析してみる」

ということをご提案したいと思います。

この「実際の決算書を分析する」ということ、本来であれば2次試験の前くらいに提案しておくべきだったかと、ちょっと反省しております。と同時に

「財務なんたらかんたら」

という財務のいろはを解説した書物には、よく書かれている概念でもあり、

「実践にまさる訓練はなし」

というものを地で行く練習法かと思われます。まま暇つぶしのつもりで読んで頂ければ、と思っております。

たとえば、自分の気になる会社をネットで拾ってきて見る・・・これが結構役に立ったりするのであります。

それでは、実際の企業の決算書を見てみましょう。

題材は、こちら東証1部上場の㈱ミスターマックス。小売業で非連結決算会社なのでいきなりトヨタ自動車とか選ぶよりはわかりやすい決算書かと思います。はい、和尚にはなんのゆかりもございません。福岡の会社ですし。。。。

です。平成27年3月期をちょっと古いですが、使用します。

今日はこの決算書を使って、財務指標による決算分析・・・なんてベタなものは天邪鬼の和尚だけにやりません。PLを使って、なんっちゃって損益分岐点分析なるものを考えてみたいと思います(いきなり変化球!)。でも最終回にはやってもいいかな、とか考えてます。

さて。

実際の決算書を使って損益分岐点を作ること、これは厳密にはできないと感じています。だって費目ごとに「厳密には」分解できないですよね。

ですので、和尚は当社は小売業でもあり、

・売上現価≒変動費

・販売費及び一般管理費≒固定費

とみなして、簡便的に練習問題として対応してはいかがか、と提案します。

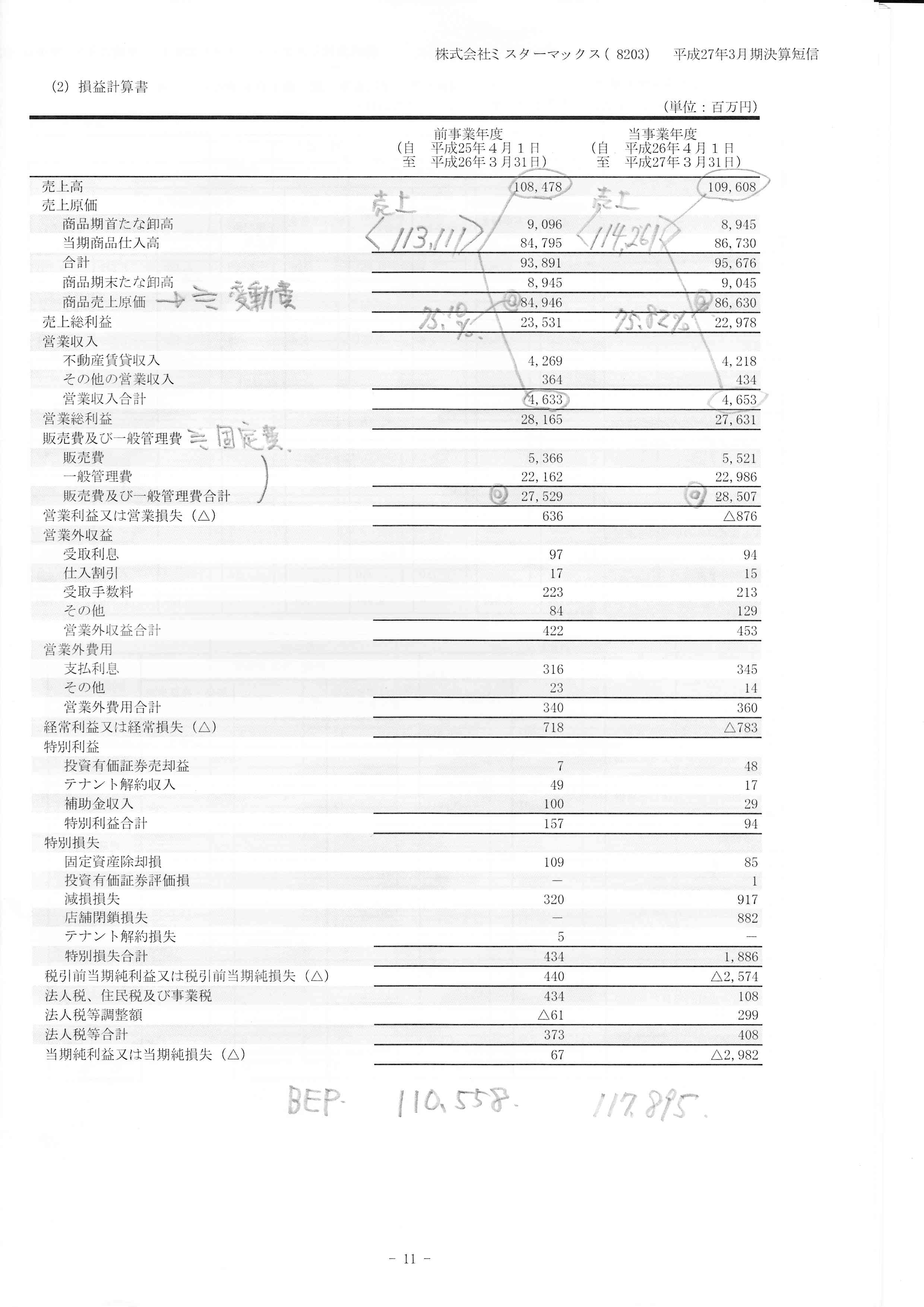

それで、実際にやってみたのが下記の表です。ちょっと気をつけて欲しいのは、総売上は一番上の売上高と真ん中らへんの営業収入(不動産収入を分けて計上してます)合計を足してください、というところです。

はい、少々見にくいでしょうが、ご勘弁を。これによると損益分岐点売上高は

・平成26年3月期110,558百万円

・平成27年3月期117,895百万円

と算出できました。

やれやれ・・・で終わってはいけません。ここから分岐点分析をやります。。

結局のところ、変動費率も固定費も増えていますが、どちらが今期の赤字に影響を与えたか?ということを考えてみます。

変動費率は75.10%⇒75.82%へ0.72ptの上昇

固定費は27,529百万円から28,507百万円へ+3.55%の増加。

まあ、これだけではちょっと言い切ることはできませんが、どうも固定費のほうが赤字要因になった影響度は大きそうです。

ここで、決算短信の2ページ目をみてみます。「販売費及び一般管理費は新店5店舗開店に伴う経費の増加等により285億7百万円となりました」とあります。となれば、ここらへんが赤字の要因として大きな影響を受けている、ということが言えそうです。

簡単ですが、こんな感じで実際の決算書に「触ってみる」ことで決算書に対するアレルギーを少しでも払拭して頂ければ・・・と思います。

次回はCF計算書を読んでみる、くらいを考えております。

合掌。

========================

【口述セミナー in 名古屋】

日時 2015年12月12日(土) 13:30~16:30

場所 瑞穂生涯学習センター

内容 ガイダンス、模擬面接

定員 15名

参加費 無料

詳細、お申し込みはこちら

========================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

========================

Follow me!