【羊男のブログ】 財務・会計が得意でもなんでもない羊男が何を血迷ったか勇敢にも財務・会計ネタに挑み、華々しく散る第7回

こんにちは、羊男です。今年ももう半年が過ぎてしまいましたね。早いものです。

1次試験を受験される方におかれましては、本番まで残すところ2か月となりました。そろそろスパートをかけるべき時期が来たかもしれません。

当時の僕はというと、GWあたりから約1か月にわたった「休憩」という名の「現実逃避」からようやく抜け出し、現世に帰ってきました。正直に申しまして「やっちまった」感に満ち溢れていました。それでも意外と何とかなるものです。

きっと1次試験を受験される方にとっては今が一番苦しいときだと思います。でも、走り抜けてしまえば一瞬です。ここはひとつ歯を食いしばって、あとで「やれることはやった」といえるよう頑張っていきましょう!!

さて、今日のお題は「財務・会計」。そのなかでも「NPVの計算」にテーマを絞って書いてみます。今までは「1次の話」「2次の話」「雑文」の3本立てで書いてきましたが、今回は

・1次・2次共通「財務・会計」の話

~ 「NPV計算」の問題を確実に正解するための”型” ~

の1本です。

最初に申し上げておきますと、タイトルの通りぼくは財務・会計に強いわけでは全くありません。書けることと言ったらせいぜい小手先のちょっとしたテクニックやコツくらい。

一番重要な会計の原理・原則のようなことはあまり書けません。じゃぁ「財務・会計」ネタを書くなという話になってくるわけですが、うっかり手を出してしまい気づけば原稿の〆切間近。今更テーマを変えてゼロから書くわけにもいかず、泣きながらそのまま突っ走った結果できあがったのが今回のブログです。

嗚呼。

それでもどうにかこうにか、「NPV計算」をクリアするために築いたぼくなりの「型」を書いてみました(ぼくなりといっても結局色々なパクリネタの集合体ですが)。

「NPV計算、通り一遍は理解したけど、いざ問題と向き合うとなかなか解けない、ミスが減らない」という方は、ご一読してみてください。少しでもお役に立てると嬉しいです。

1次・2次共通の話 ~ 「設備投資のNPV評価」を確実に正解するための”型” ~

では本題です。1次試験・2次試験どちらにおいても頻出論点でありながら、最恐レベルの鬼門の1つ、「NPV」。

でも落ち着いてよくよく見てみると、問われる内容は案外ワンパターンであることに気付きます。そして問題がワンパターンということは、こちらもパターン化した対策が打てるということです。

というわけで、NPV評価の問題では、ぼくは基本的に必ず以下の4つのステップを踏むように、解答プロセスをパターン化しました。

ステップ① 投資額を決定

ステップ② 年々の正味CF(投資によって増加する分)を計算

ステップ③ 投資設備の最終処分に伴い発生するCF

ステップ④ ①~③を使ってNPVを計算

①~③で必要な材料を抜け漏れなく揃えて、最後の④でNPVを作り上げるイメージですね。

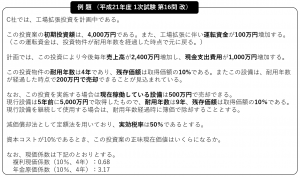

では、1次試験の過去問をちょっと改造して例題を作ってみましたので、実際にステップ①~④を踏む形で例題を解いてみましょう。

ステップ① 【投資額を決定】

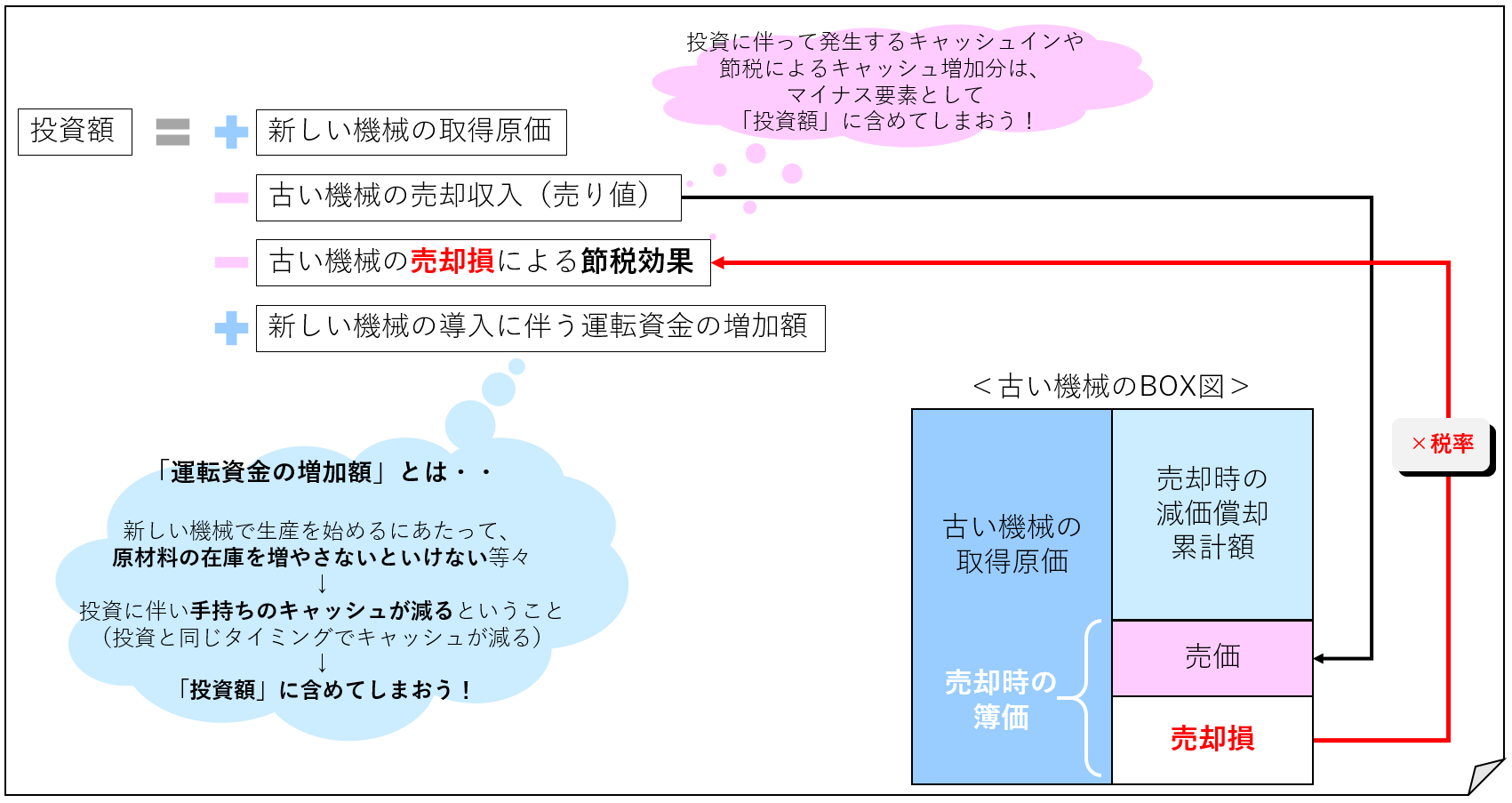

第1ステップとして、正味の投資額を決めます。単に新しい設備を購入するだけなら

投資額 = 新しい設備の取得原価

でよいのですが、すでに保有している古い設備を売却処分するような「取替投資」の場合は色々と注意が必要です。ぼくは、下の絵のように必ず4つの要素を考慮するように気を付けました。

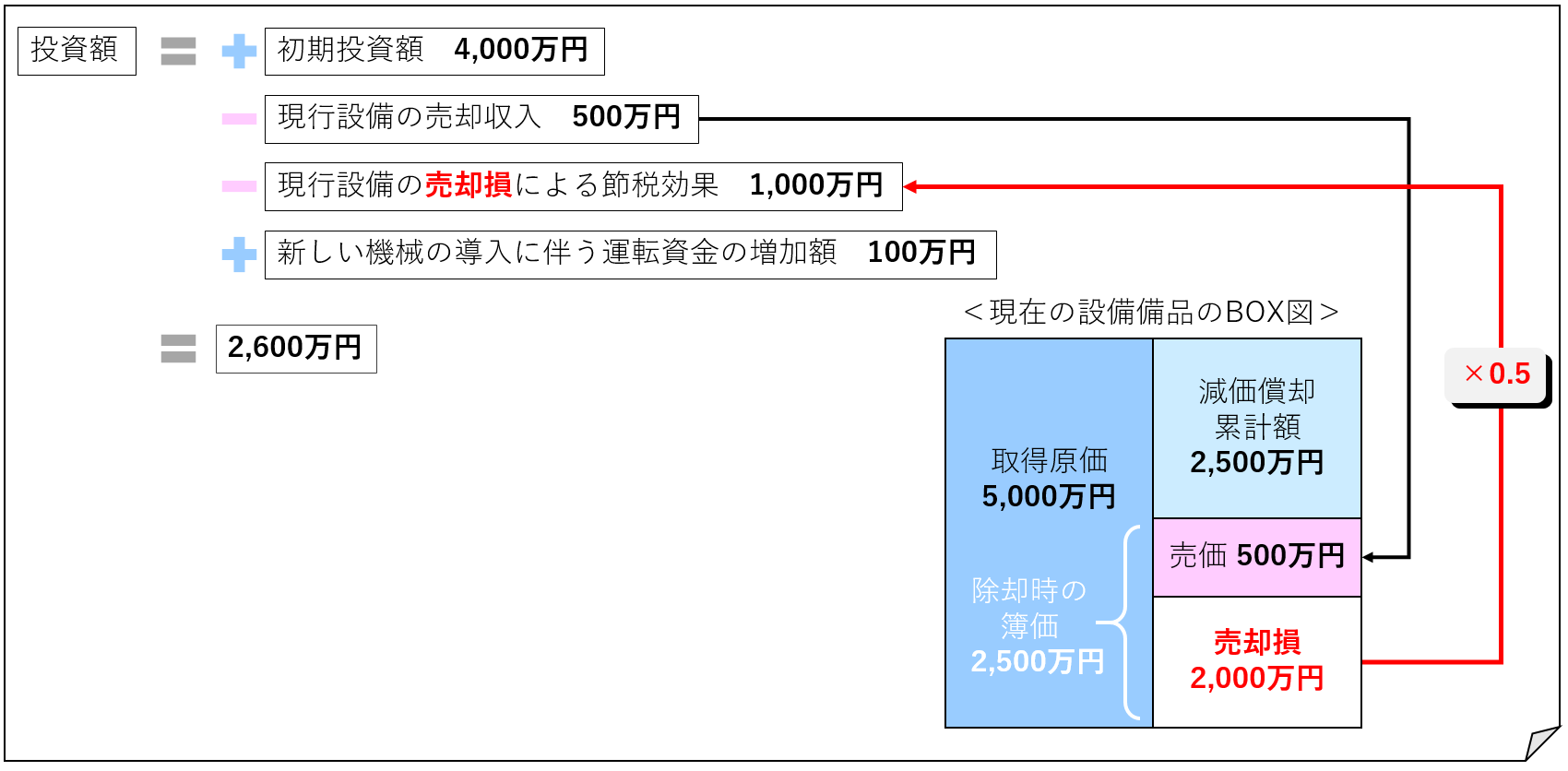

これを例題に当てはめてみると、こうなります。

というわけで、この例題における「(正味の)投資額」が決まりました。

次に進みます。

ステップ② 【年々の正味CF(の増加額)を計算】

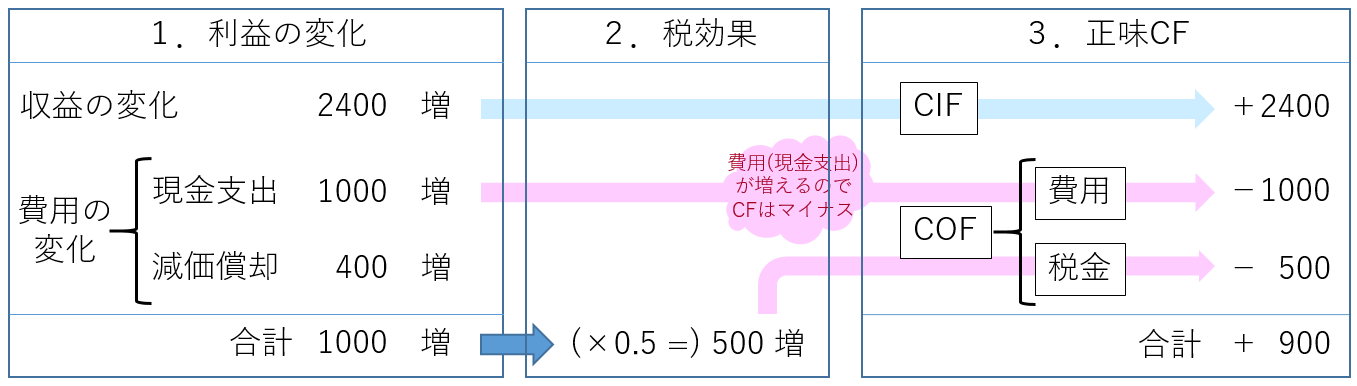

つづいて投資による正味CFの変化額を押えます。基本的にはお約束の

正味CF = 税引き後営業利益+減価償却費

でよいのですが、ぼくは計算要素の抜け漏れやケアレスミスを防ぐために、

1.利益の変化

2.税効果

3.正味CF

と3つに区切って、必ず下のような絵を描くようにしていました(ちなみにこの絵は、当時通学していた予備校の講師からの賜りものです。これはとても良かった)。

★数字は例題のものです。

こうすることで

・P/L上の営業利益(の変化額)

・利益の変化による税金の変化

・現金の動き

を分けて把握することができ、計算の抜け漏れを防ぐことができます。(ちょっとしたポイントとして、「1.利益の変化」で、各数字を”プラスマイナス”で表現する代わりに“増減”で表現することで、つまらない符号ミスを減らすことができます。)

ということで、この投資案を採用することで年々のCFは900万円増加することが分かりました。

次に行きましょう。

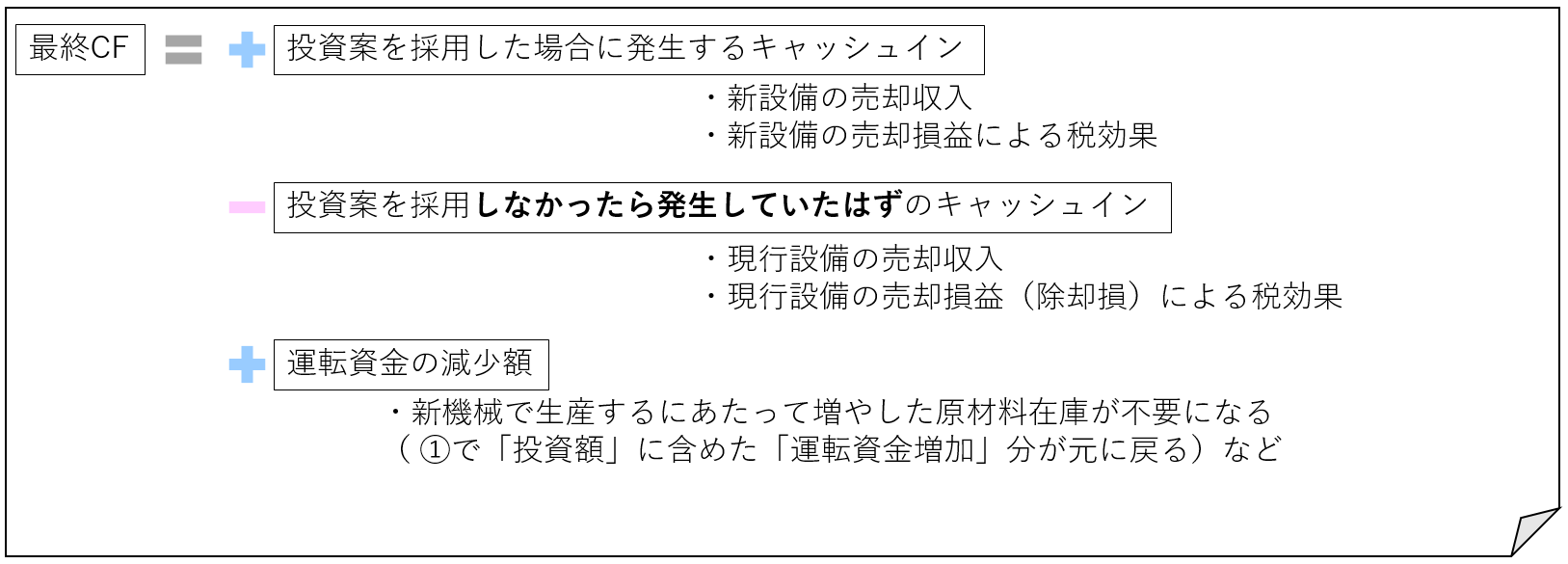

ステップ③ 【投資設備の最終処分に伴い発生するCF】

投資の効果を評価するためには、投資設備が最終的に処分されるまでに生じるCFをすべて考慮しなければいけません。投資設備が耐用年数を終えた時点で発生するCFは結構忘れてしまいがちなので、必ず意識的にこのステップ③を踏むようにしましょう。

注意しなければいけないのは、「投資をするかしないかによって“変化”するCF」すなわち「差額CF」を把握する必要があるということです。

ぼくはこのように、3つの要素を必ずチェックするようにしていました。これ以外にも2次試験ではこのあたりに色々トラップが仕掛けられるので、気を付けてください。

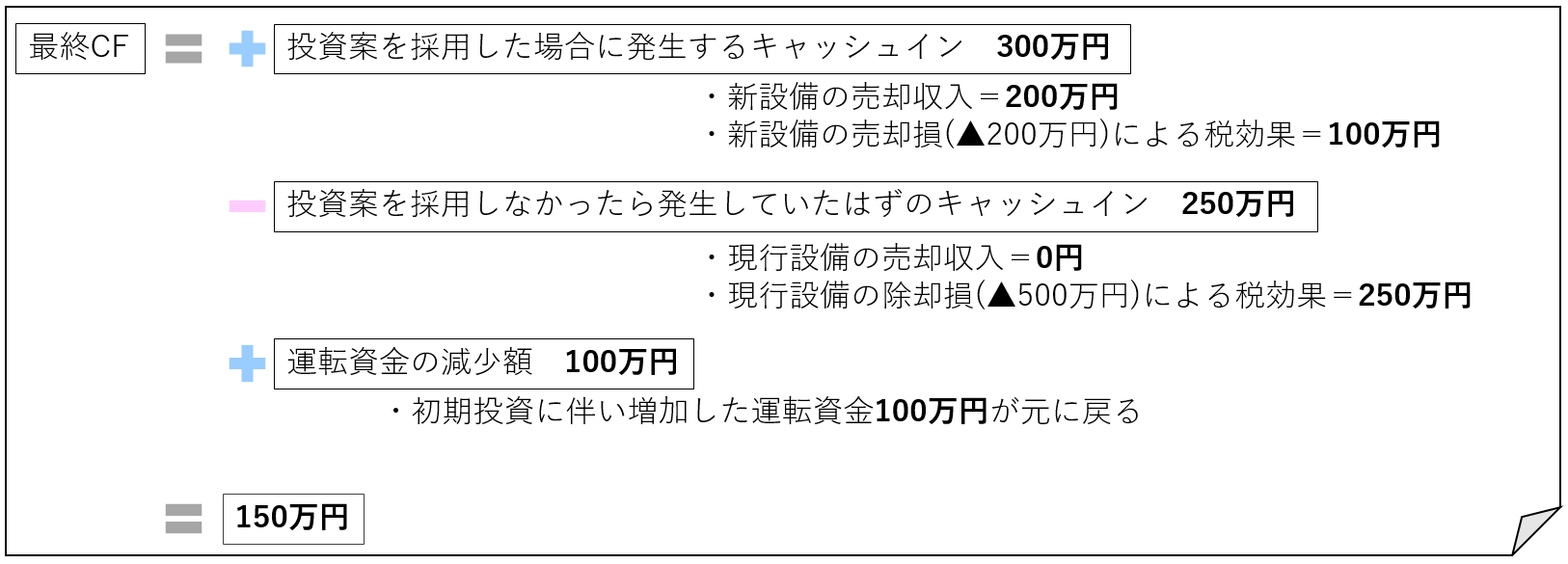

今回の例題をこれにはめてみると、

となります。今回の投資案を採用した場合、年々のCFに加えて最後に150万円の現金が(投資しなかった場合とくらべて)ボーナス的に入ってくることが分かりました。嬉しいですね。

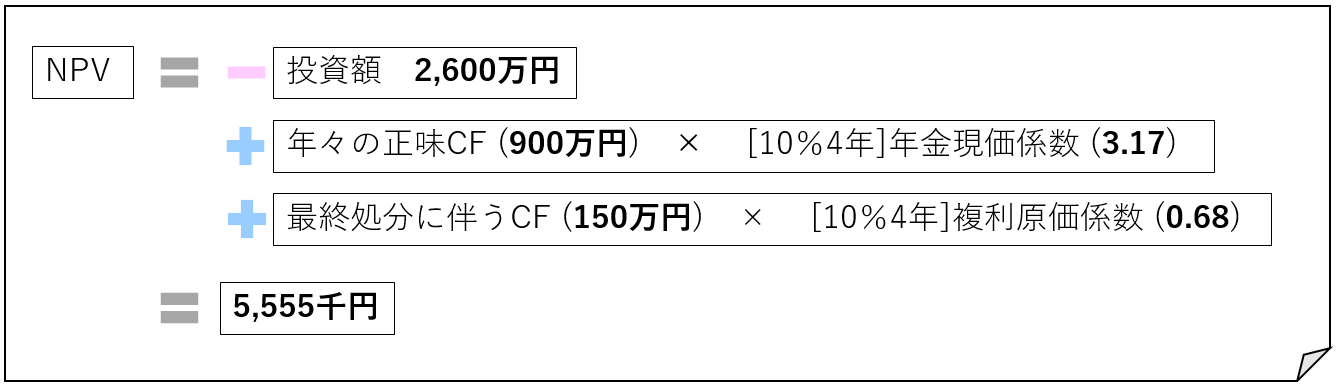

最終ステップ 【①~③を使ってNPVを計算】

さぁいよいよ最終段階、これまでに準備した材料をつかってNPVを計算します。

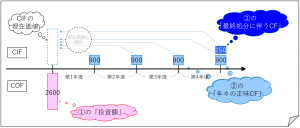

ミスを回避して確実に正解するためには、ここでもやはり「決まった絵を書く」ことが大事。テキストや過去問の解説などでも似たような絵を見かけるとおもいますが、ぼくは必ずこんな絵を書くようにしていました。

細かい話ですが、年度を目盛の下に書くのではなく目盛と目盛の間に書くことがポイントだったりします。こうすることでCFの発生が「期首」なのか「期末」なのかといったところでつまらないミスをすることが減ります。

例えば、「いらない機械を売却するのは期首だけど、その売却損益による税効果が発生するのは期末」なんてことがあります。”いつ”CFが発生するのか、この絵の中に正確に書き込むようにしましょう。

最後の絵を書いて全体を眺め、抜け漏れがないことを確認したら、あとは現価係数を使ったお約束の計算をするだけです。

というわけで、無事(?)NPVを計算することができました。

お疲れさまでした。

・・・ここまで読んでいただいてしまっておいて申し訳ないことですが、まぁ大したこと書いてないですね。

それに「こんなまどろっこしいこと、本番の試験中にやってられるか!」とお思いになられるかもしれません。でもこうした「型」を何度か繰り返しているうちに、かなりのスピードと精度でここまでに書いたプロセスを機械的にこなせるようになります。

本質の理解も深めることはもちろん一番重要なことですが、これからの直前期、こうした「型」を作ることも、苦手分野の得点力を高めるためには有効かもしれません。ぜひ試してみてください。

今回の羊男のブログは以上です。最後まで読んでいただき、ありがとうございました。

次回は虹村形兆のバッドカンパニーについてぼくが想うところを語ってみたいと思います(嘘)。それでは。

【勉強会・セミナーの詳細、お申込みはこちらのページから】

========================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

========================

Follow me!