整理して書く by サルマン

手抜きが計算間違いを招く

こんにちは、緊急事態宣言と共に引きこもり生活を始めて早一ヶ月、次回出社時に朝起きられるのか不安になってきたサルマンです。

本文に入る前にタキプロからお知らせです。5月17日に、オンラインセミナーの開催を予定しております。コロナウイルスの影響で、リアルな情報が取得し難い状態でもありますので、情報共有の場という意味でも、是非ご参加いただければと思います!

以下詳細となります。

===============================

お待たせしました。タキプロ春セミナー2020開催のご案内です。

コロナウイルスの拡散防止を考慮し、今年の春セミナーはフルオンライン(Zoom)にて開催させていただきます。

今回は、「個別よろず相談会」!!

受験生のお悩み、ご質問をひとつでも多く解消するために、小グループ単位でのディスカッションをメインにしたセミナーです。

・日時:2020年5月17日(日)16:00開始 ※17:30~希望者でZoom懇親会

・形式:オンライン(Zoom)

・参加費:無料

・定員:56名

*満員御礼!今週末開催です!

詳しい内容、お申し込みはこちらからお願いします。

もちろん、セミナーの効果はオフラインと同じレベルを確保できるよう、タキメン一同知恵を絞り工夫をこらしましたので、乞うご期待ください!

=================================

さて、今日のテーマは「事例Ⅳ」です。

事例Ⅳで一番恐ろしいもの、合否を分けるもの。

それは、「計算間違い」です!!!

そして、当然のことですが計算問題は問題が複雑になればなるほど計算間違いが多くなりがちです。

特に厄介なのが事例Ⅳの最後に来ることが多い投資の現在価値計算でしょう。

私の場合、一番ミスが起きやすいのは、タックスシールドの計算をするところでした。

NPV法等現在価値が絡む投資判断問題は小数が乱舞する現在価値計算の部分に気を取られがちであるため、タックスシールドのような単に税率をかけるだけの部分は気が緩んで楽にやってしまいそうになります。

慌てていると、そもそもタックスシールドを計算に入れること自体をすっぽかしてしまうこともありますし、どのキャッシュフローが利益としてカウントされて、どのキャッシュフローが利益としてカウントされないか、混乱してしまうことも多いです。

そうした混乱を起こさないために有効なのが、きちんと各期の状況を表にしていくことが重要です!

例えば、

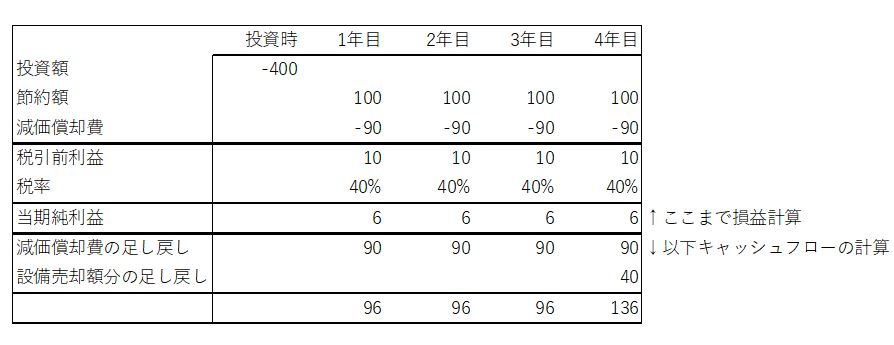

「税引前で年間100万円の現金費用を節約できる購入価格400万円の機械の購入を検討している。機械は定額法で減価償却され、残存価額は10%、耐用年数は4年である。機械は耐用年数終了後に残存価額で売却可能である。法人税率は40%とする」

という記述があったとします。

特に問題になりがちなのは最終年度のキャッシュフローです。試しに暗算で最終年度のキャッシュフローがいくらになるかを計算してみましょう。かなり簡単な設例のはずですが、容易ではないはずです。

節約できる費用分は税金分マイナスしなければいけないですし、逆に減価償却費分×税額分はタックスシールド部分としてプラスしなければならない、残存価額分=売却価額の場合は利益にも損失にもならないことに注意する必要があります。難しい設例だと、残存価額=売却価額とはならないですから、利益や損失が出たりします。

利益が出たら税金分はマイナスして考えなければならないし、損失が出たら、その分の税金がキャッシュフロー的にはプラスになることを考慮してあげる必要があります。

こうして考えると、プラスとマイナスが入り組んでいて、非常にややこしいことをやっていることを認識できると思います。試験などではもちろん暗算でしている人はいないのですが、時間がないためについつい税金の効果だけをメモ書きでかいてすませよう、というような手抜きをやってしまいそうになります。

しかし、これはかなり危険と言わざるを得ません。私は、計算にはかなり自信があり、飲み会の割り勘計算では常々重宝されているのですが、断言します。簡単なメモだけでは絶対ミスします!!!

なんといっても、事例Ⅳは一日頭を使い続けた最後の試験。頭が疲れ切った状態の試験であることに、特に二次初受験の方には注意していただく必要があります。

そこで重要なのが、各期の簡単なPLとキャッシュフロー計算を整理することです。

以下のように図を書くと状況が明快になり、計算間違いを防げます。

損益計算をすることで、税金の効果が明確になりますし、キャッシュがどのように決まるかを順を追って整理できます。やり方としては、キャッシュフロー計算書を作成する問題と同じですから、それを応用すれば新規に覚えることもほとんどありません。

皆さん、きっちりと財務諸表を整理してかきましょう!!!

上記のような表はしっかり書き込んでいるように見えても、要素は30ほどしかなく、それも決まりきったものばかりです。30要素×1個あたり2秒で書いていけば、1分もあれば十分です。

一方、端折って部分部分をメモ書きするだけで済ませようとすると、かならずどこかで詰まります。

一回詰まったら、焦って頭が真っ白になる間に1分2分すぐにたちます。

複雑な計算問題は、「急がば回れ」であることを覚えておいてください!!!

次回はk.cさんの記事です。お楽しみに!

========================

【現時点の令和2年度中小企業診断士試験の実施予定について、中小企業診断協会から告知がありました。詳しくはこちらのページから】

【勉強会・セミナーの詳細、お申込みはこちらのページから】

========================

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。(診断士関連ブログの人気ランキングサイトが表示されます)

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします

Follow me!