【事例Ⅳの4大鉄則】事例Ⅳで診断士試験を制す!byさっと

読者のみなさん、こんにちは。

先ずは、合格祈願!!のため、ハートをぽちっとお願いします。

ハートを押して、2次試験、合格を祈念です!!

タキプロ13期生超多年度アイドルグループTKP43の神4こと、さっとです。

神4はタキプロ内、色んなところで、活躍しております!

でたなミンの天敵TKP!ただの時間のかかったおじさん達やろ。

アタタタタ オゥワッタァ!!!👊👊👊

つっこミン、わかってないな~!納豆以上のネバり、諦めない気持ちでは誰にも負けないで!

8/29(日)に第一回目のハードな実務補習が終了しました。

診断先は製造業で、経営理念、ビジョン、経営計画もしっかり立てている会社です。

10年後には売上を倍増させたいという明確な目標があり、今の工場では手狭、余力も無し。

私はバランススコアカードでいう『顧客の視点』を担当。班長、班員の皆さまで話し合った結果、最善策として、M&Aを提案しました。

社長は目からうろこの様子。「今日頂いた提言は、必ず実現していきます」との言葉を頂く。ほんの10日間でしたが、メンバーみんなで知恵を振り絞り、色んな気づきを得て、やり切りました。良いチームに巡り合えたことに、喜びを感じています。

仕事をしながらの実務補習は、非常にタフですが…皆さんコレをやってるんですね。

まもなく9月コースがやってきます。おじさんはもう二フラムで簡単に消えてしまうかもです。

二フラムって、ザコ化してるやんかいな!

私が登場したブログは、タキブロ+も合わせると、今回で何と9回目(内1回はセミナー告知)となります。もしお時間があれば、さらっと見て頂ければ幸いです。特に今の時期は、事例Ⅲの攻略ブログが受験生の役に立つと思います。

【私のブログです。タキブロ+以外となります】↓↓

事例Ⅲ、設問から「切り口」と「キーワード」で解答をイメージ ← 今の時期、必見です!!

「多年度生」必見!知っておきたい4つのこと

経営法務!足切り回避、改正論点と数字を確実に

また、私の(好評?)1次試験、2次試験の解説動画もスキマ時間にでもご視聴してみてください。

特に今の時期は、2次の動画をおススメします。

【私のYouTube解説動画です】↓↓

【分かりやすい】中小企業診断士二次試験入門ガイド【さっと】 ← 今の時期、必見です!!勉強方法、おススメ参考書等も紹介しています!

【さっと】ラスト一か月が合否を決める!【中小企業診断士 一次直前!お守りセミナー】分かりやすい】

この事例Ⅲのブログと、YouTubeは受験生の役にたちそうやな。

認めたるわ。しゃーない。

さて、本題ですが、「【事例Ⅳの4大鉄則】事例Ⅳで診断士試験を制す!」という少し過激なタイトルの元、試験ノウハウをお話しできればと思います。

私の事例Ⅳの成績は、これまで2次試験7回受験回数の内、びっくり、5回のA評価 (2回B評価)をとっています。

こんだけA評価をとっている方が言うことであれば、受験生は参考にするしかないでしょう。

5回A評価よりも、7回受けてるのがすごいわ~(拡声)

目次

■「事例Ⅳを制するものは、診断士試験を制する」その根拠

事例Ⅳは唯一、明確な答えが存在します。数字は嘘をつきません。

事例Ⅰ~Ⅲにおいては、答えが無く、予備校の解答が大きくバラつくため、何を記述したらよいか戸惑っているのではないでしょうか?

事例Ⅳは答えがあるため、雲を掴むような感覚ではなく、やればやるほど成績が伸びます。

また、事例Ⅳは、努力(勉強時間)に対する成果が見やすいため、勉強の方向性が明確になります。

そやな、事例Ⅳは対策が取りやすいかもな~

■ 事例Ⅳの出題範囲

事例Ⅳの出題範囲は、大きく7つに分類されます。各範囲で出題頻度や難易度が相当違います。

概要を纏めましたので、以下の表をご参照下さい。

| 試験範囲 | 内容 | 難易度 | 出題頻度 | 重要度 |

| 経営分析 | 企業のBSやPL、与件文の情報などを用いて、財務的な企業の良し悪しを分析。 収益性、安全性、効率性の面で解答するのが基本。全ての年度で出題。 点数配分(25点程度)も大きく、絶対におさえておきたい。 例:高い技術力がある→付加価値が高い→売上高総利益率(優) | 中 | 毎年 | 最高 |

| 損益分岐点分析(CVP) | 総費用を変動費と固定費に分けて、それらがどのように利益に影響するのかを分析。 損益分岐点売上高(売上高=総費用)を把握し、企業の収益力や費用構造などの安全性を精査。 難易度はそれほど高くないので、点数稼ぎには絶対におさえておきたい。 | 中 | 2年に1回程度 | 高 |

| 意思決定会計 | 取替投資やM&Aなど、会計的視点から最適な判断を行う分析。投資案による経済的効果を CFの現在価値から算出し、投資額との差額を算出し投資案の採択を判別。 難易度は最高。計算過程も多いため整理に時間がかかる。 個別CFor差額CFのどちらを用いるか、FCFを会計(税前利益)or財務定義(営業利益)を用いるのか、 判断が非常に難しい。 | 鬼ムズ | ほぼ毎年 | 最高 |

| セグメント別会計 | 事業(製品や店舗など)のセグメントごとに収益性を分析。 事業を進めるか、廃止するかを明確化させる分析。 最適なセールスミックスの選択など。限界利益、貢献利益、営業利益が問われやすい。 | 低~中 | 2~3年に1回 | 中 |

| キャッシュフロー分析 | 流入資金を流出資金を明確にし、企業の存続に重要な資金(CF)の増減を分析する。 営業CF、投資CF、財務CFを直接法or間接法で計算。 | 中~高 | 2~3年に1回 | 高 |

| その他計算問題 | ランダムで出題されるその場で考える問題。 初見のため、事前の対策が取れにくく現場対応力が必要。難易度もバラバラ。 例:予想営業利益、予測損益計算書、予想財務諸表、差額収益分析、為替オプションなど | 低~高 | ほぼ毎年 | 高 (基本知識の 応用) |

| 知識系記述問題 | 知識を記述形式で解答する問題。財務・会計には直接関係のうすい内容も含まれる。 配点高もあるため、本番では先に解答する。 例:連結子会社のデメリット/メリット、EDI導入の財務的効果など | 低~中 | ほぼ毎年 | 高 |

事例Ⅳの問題は先ず、全体を俯瞰します。

それで、解けそうな問題、時間がかかりそうな問題を判断し、本番で取り組む問題の優先順位をつけていきます。

確かに。先ずは、問題の全体を見るのが大事やで!

■事例Ⅳの「4大鉄則」

事例Ⅳの押さえておきたい「4大鉄則(重要ポイント)」は、次の通りになります。

細かいところは他にも色々ありますが、先ずはこの4大鉄則を頭にしみ付けていきましょう。

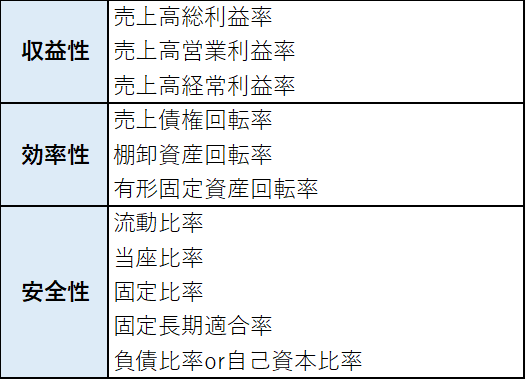

① 経営分析はスピーディ―に必ず解けるようにする

毎年第一問目で出題される経営分析の問題は、25点程度で全体の1/4を占めています。

また受験生みんながここで点数を取ってくるため、ライバルに勝つためには、必ず対策が必要になります。

問題を解くにあたり、悩み過ぎないのが大切です。時間配分としては20分以内(できれば15分)には解答できるようになること。

悩まず書いても、大きく内容を外していなければ、A評価を取れます。事実、それでA評価を5回とっています。

私は結果で示す快感を覚えています。

大きく内容を外すということは、借入金が明らかに多いのに、負債比率が低いなどを書くことです。

いやいや、6回落ちてるし。イチロー様みたいに「結果で快感」とか言われてもやな。

診断士試験も制してないやん!

事例Ⅳで必要な指標も10個程度です。例えば、インタレストカバレッジレシオなどの細かいところまでは、通常問われません。

おさえるべき指標は、次の表の通りになります。

また、20分以内に解答するためには、解答のパターンを身につけることです。

2次試験の勉強を初めて取り組んだ方は、何を書いてよいかイメージしにくいかも知れませんが、与件文の内容に応じて、解答のパターンがあります。

それをイメージできているかどうかで、解答の速度と精度が大きく変わります。

具体的な一例は、以下の通りです。ご参考下さい。

全指標を計算するのでは無く、与件の内容から想定した解答のみを計算すれば効率的になります。

【与件から想定した指標の例】(すいませんがランダムに書きます)

※ ↑が良化、↓が悪化を示しています

・売上量減、単価引き下げ、原価高騰などの記述あり:売上高総利益率↓

・顧客志向の徹底:売上高総利益率↑

・店舗が多く非効率:有形固定資産回転率↓

・連携している→販管費をおさえている:売上高営業利益率↑

・安定受注→内部留保大:自己資本利益率↑

・長期的な受注を見越した設備の保有:有形固定資産回転率↓

・高い技術力、高品質力、自社ブランド:売上高総利益率(営業利益率)↑

・土地や社屋の購入:負債比率↓、有形固定資産回転率↓

・最新設備でない→生産効率が悪く、メンテ費増→借金多い:有形固定資産回転率↓、総資本回転率↓、負債比率↓

・競争激化の中でも人件費が固定的:売上高営業利益率↓

・店舗ごとの顧客層に応じた品を揃えていない:棚卸資産回転率↓

・運転資金、各種手当を短期借入金で負担:負債比率↓、当座比率↓

・多品種、特殊品加工、見込生産:棚卸資産回転率↓

・取引先依存体制:売上債権回転率↓

など。

無駄を省くため、与件文の内容で読み取れるものから、指標の良し悪しを考えてみてください。

② 知識系の問題から埋める(解ける問題からとく)

知識系の問題は、他の設問と関係なく、一般的な知識だけを問われることもあるため、先に解きます。

事例Ⅳは、解ける問題から先に解くが鉄則です。経営分析や難しい問題に時間をかけすぎて、後で見たら解けてたのに!という後悔は絶対に避けましょう。

相対的な点数で争う2次試験では、タイムマネージメントのミスが命とりになります。

これまで出題された問題例は、以下の通りです。

もちろん、与件文や他の設問との対応づけをすれば解答の精度が上がりますが、最悪、その問題単体でも解答が書けます。

タイムオーバにならんよう、コーナリングして解ける問題から解く!後で「あれデキとった」は、ご法度やで。

【これまで出た問題例】

・事業を一本化にする短期的なメリット。

・今の事業を継続しても、必ずしも企業価値を下げると考えていない。その理由。

・現在の業績評価方法の問題点と改善策。

・連結子会社としているメリット、デメリット。

・EDI導入による財務的期待効果。

・業務委託を行う時の悪影響、それを防ぐ防御策。

・関連会社を子会社化にすることで、経営上、どのような影響があるか。

・大口取引先の存在によるメリット、デメリット。そのデメリットを解消するための方策。

・為替リスクの軽減対策(円安、円高)。

など

③ 投資の意思決定は、部分点を狙う

投資の意思決定は、経営分析と同様に毎年出題されるため、勉強の優先順位が超高いです。

ただ、これの厄介なところは、とにかく鬼ムズなんです。鬼ムズの理由は次の通りです。

(分身)

投資の意思決定はすげー手ごわいで。TKPよりは手ごわい(笑)

【鬼ムズの理由】

・計算過程が多く、80分間での整理が困難。

・個別CFか差額CFを使うのか、なかなか判別が難しい (基本は差額CF)。

・FCFの定義、どちらを使うのか難しい。

アカウンティング(会計):FCF = 営業活動CF+投資活動CF

→ CF計算書をベースにしたもの、税引前当期純利益から逆進

ファイナンス(財務):FCF = 営業利益x(1-税率)+減価償却費-運転資本増加額-投資額

→ 借金がないことを前提

・100点を取らせないように、意図的にここで難しくしている。

とにかく試験中の判断が難しく、時間を要し、ミスするポイントも多いです。なので、投資の意思決定の重要ポイントは、以下の通りになります。

【重要ポイント】

・最後に解く

経営分析や他のとれそうな問題から解いていき、最後に残す!

例えば、前回の令和3年第2問、セミセルフレジ100台をフルセルフレジに取り換える問題。これは鬼ムズの問題です。

もし、第1問から順番に解いていくと、多くの方は第2問で苦戦し、第3問、第4問にたどり着かないでしょう。

そして、ゲームオーバとなってしまいます。

・部分点をもぎ取る

点数になりそうな内容は、一文字でも書くべきです。せこいかも知れませんが、本試験ではそのがめつさが、合格を勝ち取ります。

例えば、次の内容を書き、出題者にはここまでわかってます感をアピールします。

→ 減価償却費の計算過程と算出値をかく

→ 各期のCFの計算過程と算出値をかく

→ 投資額をかく

→ 節税効果の算出値をかく

→ 企業価値が向上したのか、していないのかの結論をかく

など

これで点数アップするの?とお考えの方。大丈夫です。私はそのやり方で、2次試験7回中、5回A評価をとっています。

私は、結果で示す快感を覚えています。(🐰:もうええわ!)

一方、FCFの計算において、結局、アカウンティング、ファイナンスのどちらを使うの?は、基本アカウンティングと言われています。

しかし、本試験では、自分が書けると思ったものを書くことで点数をもぎ取ることも必要です。

何も書けなければ、0点で負けに近づきます。

④ 直前期は毎日解く

9月初旬の段階では、事例Ⅳの問題に最低2日に1回触れます。9月中旬以降は、毎日触れて、解き方を頭に焼き付けて下さい。

特に財務会計が苦手な方は、1日空けてしまうとすぐに解き方を忘れてしまうからです。知識を定着させるには、同じことを7回繰り返すと効果が高いようです。もし時間があれば、「エビングハウスの忘却曲線」をググってみて下さい。

事例Ⅳは頻繁に触れて、解き方を定着させようや!

■最後に

好き嫌いは別として、事例Ⅳはやればやるほど、点数が伸びます。特に事例Ⅰ~Ⅲの記述で伸び悩んでいる方、苦手な方は事例Ⅳで点を稼ぎましょう!

事例Ⅰ、Ⅱ、Ⅲが55点のBでも、事例Ⅳで75点取れれば、合格します。

とにかく、1点でも多くもぎ取る。240点でも、280点でも合格は合格。最後の最後まで、あきらめない!

皆さんの合格を応援しています。

あきらめなければ、合格に近づきます!ほんま応援してるで!

次回はヌノさんの登場です。

お楽しみに!

「二次ブーストセミナー」

9月11日(日)

20:00〜21:00

令和3年度合格者による相談会!

あなたのお悩み、お聞かせください。

詳細・予約は下のバナーから!

※ご好評のため、現在満席となっております。

キャンセル待ち受付となりますので、ご了承ください。

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

タキプロ中小企業診断士 WEB勉強会の参加申請はこちら↓

Follow me!