Re;アホスト合格!#2/きら

こんにちは!

タキプロ9期アホ代表、きらです!

自己紹介(旧シリーズ#1)はこちら。

バックナンバーはこちら。

(ご注意・・・このブログは私、きらと同じく勉強が苦手で大嫌い—つまりアホだけどそれでも2019年度にストレート合格したいという方に特化して内容を構成しています。勉強が得意な方や、多年度の方には参考にならないことが多いと思いますので何卒ご了承ください。もちろん、きらは上記の様な皆様も応援していますよ!頑張ってくださいね!)

タキプロブログをいつもご覧頂きありがとうございます。

この時期は、今週合格発表を控えた2018年度に2次試験を受験された方向けへの記事と、私のような2019年度の合格を目標に新たに勉強を始めた方向けの記事が乱立していて、タキプロブログが良くも悪くもカオスになる時期なようですね。

タキプロ最大の特徴である「多様性」が発揮されています!

しかし、私はこう思いました。

おいコラァ!!( ゚Д゚)

タキプロ9期のアホ共!!

いいかよく聞け!!

貴様ら、1次実践向けノウハウの記事が無さすぎる!

2019年合格目標の方々の戦いはとっくに始まってるんだぞ!

お前らみんなどうせネタ切r…おっと、誰かきたようだ…

だったら、俺がやる…!

やってやんよ!!( ゚Д゚)

、

というわけで、今回は「アホスト合格!」初の、実践向け記事をお送りします!

急造なため、いつも以上に稚拙な部分がありますが何卒ご了承ください!

疲れるまで練習するのは普通の人。倒れるまで練習しても並のプロ。疲れたとか、このままでは倒れるというレベルを超え、我を忘れて練習する、つまり三昧境(さんまいきょう=無我の境地)に入った人が本当のプロだ。ーーー川上哲治

懐かしいですねぇ~。

現役時代は「打撃の神様」の異名をとり、史上初の2000本安打を達成し、そして監督時代には王貞治、長嶋茂雄を率いて史上唯一の9年連続セ・リーグ優勝と日本一を達成した男の言葉。

この言葉を金言と自戒として、アホな私は勉強していました。

確かにとことん勉強すると、無我の境地というか、ゾーンに入った感覚は何度か経験しました。

ぶっ倒れたこともありますけど…。

しかし…しかしですね?

そこまで人間出来てないよ…

とは思いませんか?

私も人一倍努力するとは決めていましたが、

「あぁ、できることなら効率よく短い時間で勉強をしたい…寝たい、休みたいよぉ」

としょっちゅう思っていました。

…というわけで皆様!!

目次

語呂合わせの時間だ!!( ゚Д゚)

予備校の方が学習済みであろう企業経営理論と財務会計について先人達からきらが学び、そして為になった「語呂合わせ」や、「覚え方のイメージ」を発表します!!

企業経営理論

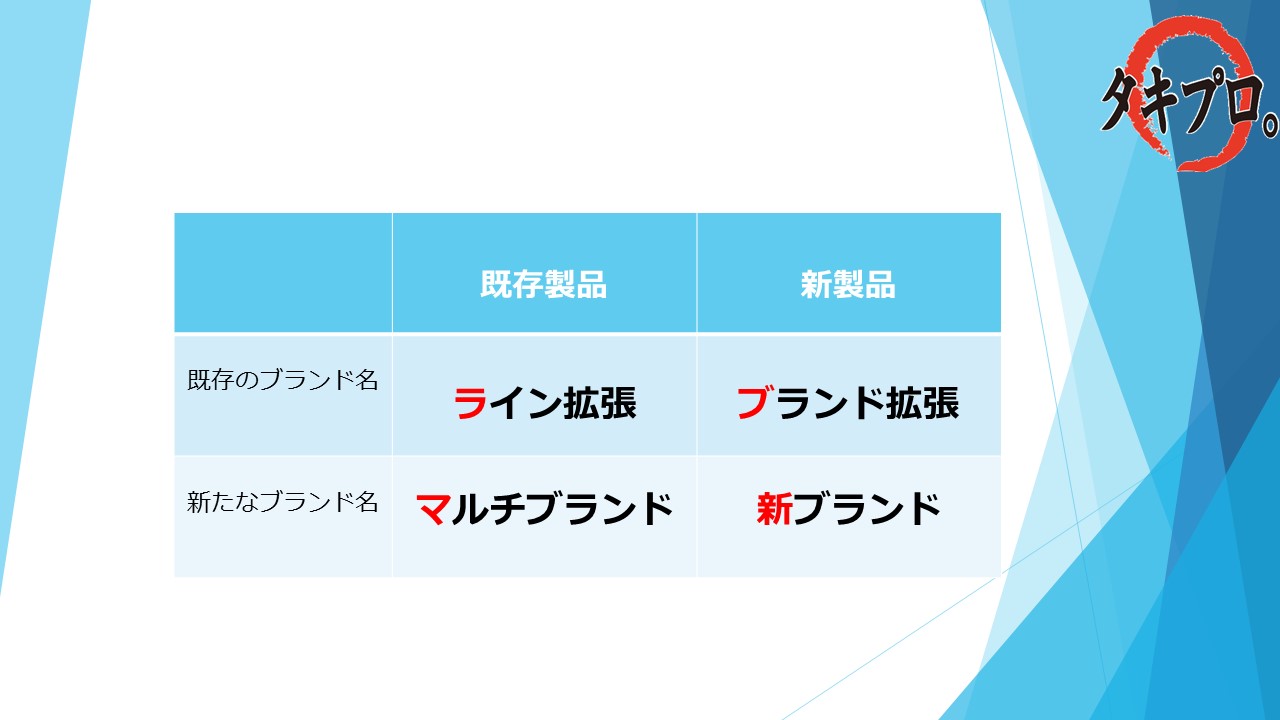

「マーケティング」における、の4つのブランド戦略を覚えていますか?

ライン拡張、ブランド拡張、マルチブランド、新ブランドの4つですよね!

こんな感じでテキストに載っていると思います。

私は4つの頭文字、「ラ」「ブ」「マ」「新」をとり、こう覚えました。

ラブマシーン!!( ゚Д゚)

今回登場するなかで、唯一、私が考案したオリジナル語呂合わせです!

財務会計

さぁ、どんどんいきましょう!

(企業経営理論のネタが1個しかないことを触れてはいけない)

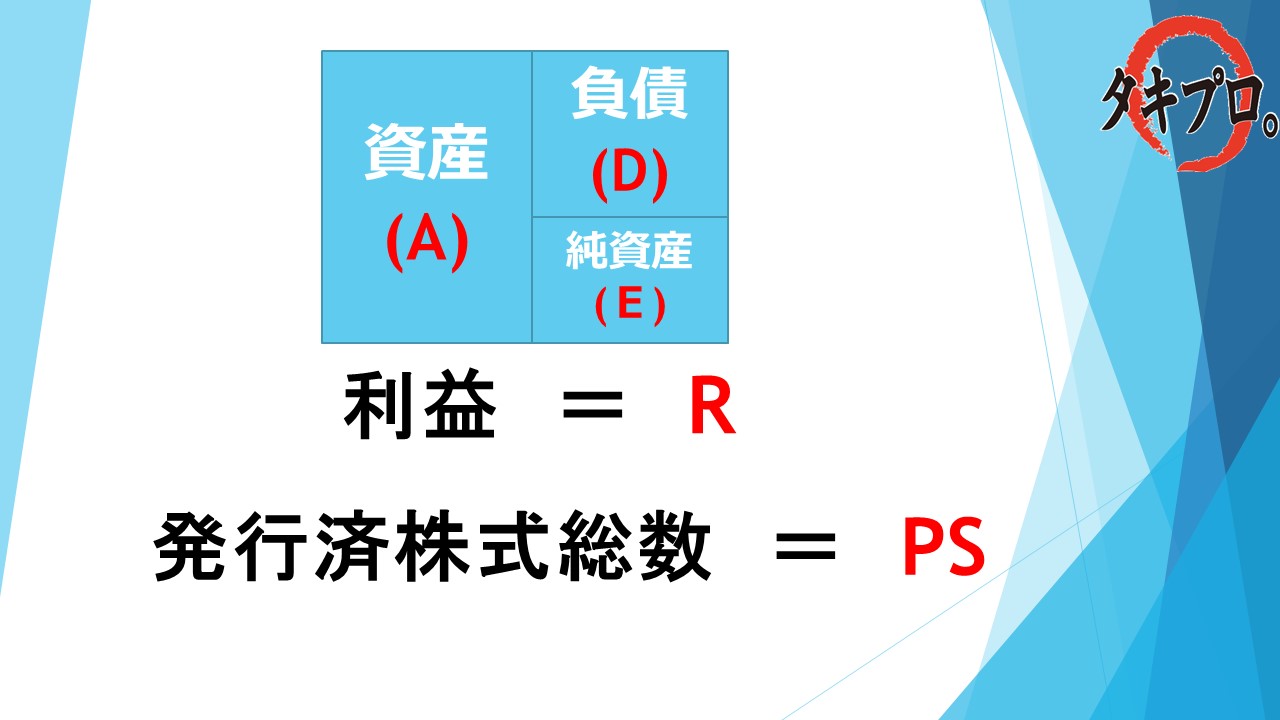

1、英単語3文字指標の覚え方

財務会計やってると、英単語3文字の指標がやたらと出てきますよね。

ROA、ROE、EPS、PER、BPS…

もう、なにがなにやら…orz

覚え方としては、以下のイメージです!

資産(総資本)はAssetsのA

負債はDebtのD

純資産(自己資本)はEquityのE

利益はReturnのR

発行済株式総数はPer ShareのPS

この5つのイニシャルと意味を覚えておけば、だいたいいけます!

例えば、

ROE(自己資本利益率)=利益(R)÷自己資本(R)

ROA(総資本事業利益率)=事業利益(R)÷総資本(A)

EPS(1株当たり当期純利益)=利益(E)÷発行済株式総数(PS)

さらに、資金調達の方法は大きく分けて、デッド・ファイナンスとエクイティ・ファイナンスがありますが、

借入金などの負債(D)からの資金調達だからDebt finance

株式交付などの自己資本(E)からの資金調達だからEquity finance

となるのです!

ざっくりですが、こんな感じでイニシャルの意味を覚えておくとグッと楽になりますよ!

2、くまのみみ

「しいくりくりしい」「指受宛払」と並んで、超有名な語呂合わせです。

日商簿記を勉強したことがある方ならご存じではないでしょうか?

決算整理仕訳ででてくる、収益及び費用を繰り延べ、又は見越す仕訳の覚え方になります。

例えば、

Q、受け取った家賃500円のうち、100円を翌期に繰り延べる(くりのべる)

A、受取家賃 100 / 前受収益(ま) 100

くま!( ゚Д゚)

Q、払った電気代600円のうち、200円を翌期に繰り延べる(くりのべる)

A、前払費用(ま) 200 / 水道光熱費 200

熊!!( ゚Д゚)

Q、翌期入金予定の利息1,000円のうち、今期に帰属する300円を見越す(みこす)

A、未収収益(み) 300 / 受取利息 300

みみ!!( ゚Д゚)

Q、翌期支払予定の外注費2,000円のうち、今期に帰属する400円を見越す(みこす)

A、外注加工費 400 / 未払費用(み) 400

耳!!( ゚Д゚)

これが、「くまのみみ」です!

収益及び費用の見越し繰り延べは、診断士試験においては簿記試験などに比べると重要度はやや下がりますが、覚えておいて損はないと思います!

以上、私が良く使っていた語呂合わせを紹介させていただきました。

一番愛着があるのは、やっぱり自分で考案したラブマシーンですかね(笑)

しかし、ご承知かと思いますが、企業経営理論も財務会計も「暗記より理解」の科目。

引き続きアウトプットを重視しつつ、語呂合わせは参考程度にしてくださいね!

さーて♪明日のタキプロブログさんは♪

いかさんの登場です♪

========================

【勉強会・セミナーの詳細、お申込みはこちらのページから】

【メルマガの過去記事はこちらのページから】

【メルマガの購読はこちらのページから】

========================

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。(診断士関連ブログの人気ランキングサイトが表示されます)

皆様の応援がタキプロの原動力となります。

きら「お、押すなよ!絶対に押すなよ!!」ぽちっと押して、応援お願いします♪

Follow me!