【1次試験財務・会計】難易度タイプ別の接し方

梅雨も明けて夏本番、汗っかきですが夏が大好きなヲタク診断士@タキプロです。

先週は、本番直前のこの時期、難問・奇問に走らず、基本的な論点の取りこぼしを減らすこと、そして難易度中程度の問題をどれだけ拾えるか、に注力しましょう、というお話をしました。

では、そもそも難易度はなぜ生じるのか。

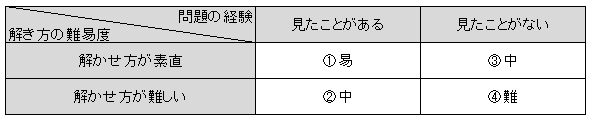

私は試験問題に関する難易度は次の要素に分解できると思っています。

このマトリックスを基に、どれだけ拾えるかがキモになる難易度C の問題について、平成23年度1次試験の財務・会計を参考にいくつかパターンをみてみましょう。

まず縦軸の問題の問い方、つまり『解かせ方』で難易度を上げる問題です。(②のケース)

解かせ方を難しくする場合、 正解の選ばせ方で難易度を上げる方法と、

正解の選ばせ方で難易度を上げる方法と、 問題文や肢の内容を工夫して難易度を上げる方法の2つがあると思います。

問題文や肢の内容を工夫して難易度を上げる方法の2つがあると思います。

の正解の選ばせ方については、たとえば正しい肢を1つ選ばせるタイプより、「解答郡の中から適切なものを選べ」になると難易度は上がることが多いです。(平成23年度1次試験の財務・会計の問題でいえば、第12問など)

またについて、第1問などは普通に残高試算表から貸借対照表を作れ、と問えば解ける方も多いのでしょうが、情報元を「閉鎖残高勘定」として問題文の内容を工夫したことにより、難易度が上がったケースでしょう。

それでは、②の対策はどうすべきか。

②については、問われている知識自体はそれほど難しくないのものが多いため、一つ一つ分かるところからつぶしていくのがよいでしょう。

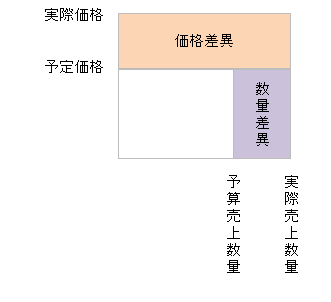

例えば第12問でいえば有利差異が正の値と問題文に書いてあります。

ということは、有利な状態というのは、予算よりも実際の方が上回ればいいのかな?と考え付きます。そうすると、予算よりも実際の方が上回ることで正の値になるには、Aが「実際価格」、Bが「予算価格」になるため、これだけでアかイに候補が絞れるわけです。

第1問でも、たとえ「閉鎖残高勘定」が何かわからなくても、貸借対照表をイメージして自己株式が純資産の部のマイナス項目、貸倒引当金と建物減価償却累計額が資産のマイナス項目であることを思い出せれば、74,700,000円-自己株式:6,000,000円-貸倒引当金:600,000円-建物減価償却累計額:8,100,000円=60,000,000円と正解(肢イ)を導き出せるのです。

では③や④のケースについては?

こちらは来週にお話ししたいと思います。

■勉強会(東京地区)を開催しています!

参加申し込み絶賛受付中

・7/19(木)19時~ 新橋生涯学習センター

・7/26(木)19時~ 1次・2次ダブル勉強会

(1次部屋と2次部屋の2種類ご用意☆)

参加の申込はこちら

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

Follow me!