【診断士二次試験リベンジ⑤】『戦略なき戦術』3年目の覚醒 by モーリー

2週間ぶりです。モーリー@タキプロ関西9期です。(私の合格体験記はこちらです。)

前回は、3年目の逆襲について紹介しました。

今回は、『戦略なき戦術』による3年目の覚醒について、書きたいと思います。

<3年目の戦略と戦術>

受験1、2年目ともに、嫌いな財務や事例Ⅳには力を入れずに、事例Ⅰ~Ⅲで勝負するという戦略とは言えないものでしたが、3年目でやっと、『弱みである苦手な財務・会計を基礎から学び直し、事例Ⅳを強化して、合格ラインを目指す』というまともな戦略を立てました。

そして、戦略に沿って、日商簿記2級を取得して、一次の財務会計を80点で突破し、無事に二次試験へのチャレンジ権を獲得しました。

<二次試験に向けて集中と選択>

ストレート生と多年度受験生の違いと言うと、今までの受験によって、自分の得意不得意な事例が、予め分かっている点です。

それを分かるためにも、落ちた年度の再現答案と、ふぞろいな合格答案と見比べて、何が足りなかったかを分析する事です。

私の場合は、事例Ⅰ~Ⅲは57~68点を獲得できておりましたが、事例Ⅳが、1年目53点、2年目46点と明らかに足を引っ張り続けておりました。

ということで、一次試験が終わり次第、1年ぶりに二次試験の勉強に着手するにあたり、残された2ヶ月半ほどの時間のほとんどを事例Ⅳ対策に振り分けるという戦略を取りました。

中小企業が行うべき戦略と同じく限られた時間的資源の集中と選択をしました。

<事例Ⅳの勉強方法>

H29年度は、問題の難易度に関わらず、事例Ⅳで60点以上を取るために、TACの事例Ⅳの特別講義のテキストと、AASの事例Ⅳの問題テキスト、事例Ⅳ合格点突破計算問題集を何度も解き直して、最終的に意思決定会計講義ノートを間違えること無く解けるようになる事を目指しました。

- 曖昧にしか理解していない財務会計の用語をネットで調べ、間違えやすい用語も含めて理解を深める。

- 一度間違えたり、理解不足な部分はノートに書き出して、2回目に同じ間違いをしないかチェックする。

上記のような点にも注意をして、事例Ⅳに集中しました。

事例Ⅰ~Ⅲは、過去問を3~5年分を一回ずつ解くぐらいで、回答手順の感覚を思い出す程度にとどめました。

結果は、下記のように事例Ⅳは目標をクリアして、合計点で240点を越える事ができました。少しだけ覚醒できたようです。

29年二次結果

事例Ⅰ:58(B)

事例Ⅱ:53(B)

事例Ⅲ:77(A)

事例Ⅳ:61(A)

結果として事例Ⅲに助けられた面もありますが、そこは結果オーライという事で(笑)

多年度生こそ、今までの経験を活かして、戦略を立てて、限られた時間の選択と集中をすることをオススメします。

では、タキプロ関西がお送りする土曜の2連発更新。

今日の午後は、かみそんさんです。お楽しみに!

========================

【勉強会・セミナーの詳細、お申込みはこちらのページから】

【メルマガの過去記事はこちらのページから】

【メルマガの購読はこちらのページから】

========================

————————————————————–

2018年タキプロ関西 春の勉強会

————————————————————–

今年もタキプロ関西は「合格者・受験生参加型のみんなで創る勉強会」をキャッチフレーズに、二次試験対策のための勉強会を開催します。

「今年の二次試験を通過したい」そう思っていらっしゃるのなら、是非、タキプロ関西勉強会の扉を叩いてください。

私たちと共に今年絶対に合格しましょう!皆様の参加をメンバー一同、お待ちしています。

■■■■ 勉強会 関西 ■■■■

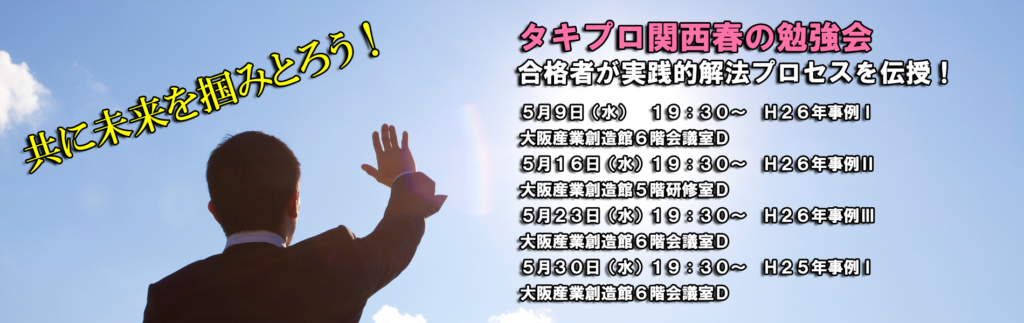

◆第1回5/9(水) 19:30〜21:30

場所:大阪産業創造館

内容:平成26年度 事例Ⅰ

費用:500円

詳細・お申し込みはこちらから

◆第2回5/16(水) 19:30〜21:30

場所:大阪産業創造館

内容:平成26年度 事例Ⅱ

費用:500円

詳細・お申し込みはこちらから

◆第3回5/23(水) 19:30〜21:30

場所:大阪産業創造館

内容:平成26年度 事例Ⅲ

費用:500円

詳細・お申し込みはこちらから

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。(診断士関連ブログの人気ランキングサイトが表示されます)

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪