事例Ⅳ 完全攻略!過去問から得た極意 by えいりん

タキプロ16期の えいりん と申します。今回は、2次試験の事例Ⅳについて、私が中小企業診断士2次試験の本試験受験、および過去問を解く中から構築したノウハウをご紹介します。簿記検定などの一般的な財務会計の資格試験とは異なる事例Ⅳ特有の解法のコツがあります。

私の過去の投稿記事は、こちらです。自己紹介、試験結果、効率的勉強法、電卓の活用方法を投稿しています。

https://www.takipro.com/strategy/study-method/124966/

https://www.takipro.com/strategy/study-method/126568/

目次

■はじめに

2次試験の中で、事例Ⅳ(財務・会計)は、私が受験した令和6年の試験においても、得点分布が広く、合否を分ける重要な科目となっています。私は、事例Ⅳに関しては、平成13年から令和5年までの過去問を解きました。過去問を分析すると、毎年次のような論点が繰り返し出題されています。

- 経営分析

- キャッシュフロー、投資判断

- 改善策・記述問題

私が本試験受験の体験、および過去問を解いてきた中で、事例Ⅳで高得点を取得するために、重要と考えるポイントについて、紹介します。

■経営分析:確実に得点するための手順

事例Ⅳは、与件文と財務諸表が与えられます。第1問は、その内容に基づいた経営分析の問題が出題されます。

SWOT分析に基づく経営指標選定

与件文を読む中で、SWOTに関連する部分にアンダーラインを引いていきます。SWOT情報は、本文だけでなく、補足や後続の設問の中も確認しておきます。このSWOTの内容に基づいて経営課題の仮説を立てたうえで、 財務諸表で検証します。経営分析では基本的に以下の3つの観点から指標を選びます。

- 収益性 売上高総利益率、営業利益率、経常利益率

- 効率性 棚卸資産回転率、有形固定資産回転率

売上債権回転率、総資本回転率

労働生産性(付加価値額※ ÷ 従業員数)

※付加価値額=経常利益+人件費+賃借料+減価償却費+支払利息+租税公課 - 安全性 流動比率、当座比率、自己資本比率、固定比率

前年比や業界平均との差が大きい指標を優先し、強み、弱みと改善策を説明できるものを選ぶと効果的です。論述部分は、与件文のキーワードを活用し、「結論 → 原因(与件文) → 指標+数値」の順で記述すると分かりやすくなります。複数の経営課題がある場合は、短期施策を優先させます。

経営課題と改善施策

過去問事例から経営指標でみられやすい経営課題と改善施策事例を示します。典型パターンを頭に入れておくと、当日スムーズにまとめることができます。

- 売上総利益率低下:原価高騰、商品力不足→ 調達見直し、高付加価値化、生産性向上(業務効率化、IT導入、人材育成)

- 営業利益率低下:販売管理費(人件費・広告費)過大 → 労務コスト抑制、非正規社員活用、広告費効率化

- 経常利益率低下:借入依存、利息負担 → 借入返済、資本構成改善、内部留保充実、負債の節税効果活用

- 回転率悪化:在庫過多、売掛回収遅延、遊休資産 → 在庫圧縮、債券回収強化、遊休資産売却

- 安全性低下:借入過多、短期負債依存 → 内部留保強化、借入返済計画の見直し

これらの手法を組み合わせることで、収益性向上、効率改善、安全性強化という3つの観点からバランスの取れた経営改善提案が可能になります。

■キャッシュフロー、投資判断問題:間違えやすいポイントを解説!

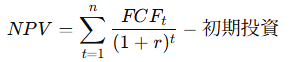

事例Ⅳでは、キャッシュフローに着目した投資判断に関する計算問題がよく出題されます。設備投資の意思決定をする際は、NPV計算をするのが一般的です。投資実施した現在からn年後までのキャッシュフローの現在価値(NPV)は、以下で示されます。

FCFt: t年後のフリーキャッシュフロー、r:割引率

NPVがプラスのときは投資実行、マイナスの時は見送りという判定となります。この計算において、各年度のFCFtを間違いなく求める必要があります。

FCF(フリーキャッシュフロー): 2つの計算法の使い分け

FCFを計算するときに、以下に示すように、税引き前利益からフリーキャッシュフローを計算する間接法と資金入出金に着目して計算する直接法があります。過去問では、税引き前利益の条件が与えられる場合(令和元年、令和4年、令和6年)と資金収支情報が与えられる場合(令和2年、令和3年、令和5年)があり、2つの方法を使い分けて、計算を行う必要があります。

① 利益ベース(間接法)

FCF=(1−税率)×税引き前利益+減価償却費−運転資本増減−投資額

② 入出金計算ベース(直接法)

FCF=(キャッシュイン額−キャッシュアウト額)×(1−税率)+減価償却費×税率−運転資本増減−投資額

①と②で結果は同じになりますが、減価償却費の計算が異なりますので、注意が必要です。令和6年の問題では、税引き前営業利益で与えられていましたので、①で計算を行う必要がありました。

運転資本増減額について

令和5年、令和6年と連続して、運転資本増減額をキャッシュフローに含める問題が出題されています。運転資本は、製品を販売するときに、棚卸資産保有、売掛金回収までの期間のキャッシュアウト影響分となります。

運転資本の定義は、以下となります。

運転資本 = 流動資産- 流動負債

流動資産:売掛金、棚卸資産、前払費用など

流動負債:買掛金、未払費用、未払金など

※ 流動資産に現金は含めません。

運転資本増減額は、運転資本を期首と期末で計算し、その差(期末-期首)となります。運転資本が増えたときに、キャッシュアウトとなり、運転資本が減少した時に、キャッシュインとなります。

赤字年度の税効果の扱い

令和元年の問題では、キャッシュフロー計算において、赤字となる年がありました。通常、赤字期は、税金が徴収されませんので、税効果を考慮しないのが原則です。ただし、問題文に「全社黒字」「課税所得あり」と明記されていれば、赤字×税率=節税効果として加算して、キャッシュフロー計算を行います。令和元年の問題は、課税所得がある、という記載がありました。

単位を徹底確認(千・万・億、月産・年間)

過去問を解いていると、単位に関係するミスをすることがあります。

金額の場合は、百万円と億円、千円と万円、生産量に関しては、月産と年間の情報が混在している場合があります。

例えば、平成26年第2問では、千円と万円の表記が両方含まれており、令和4年第3問では、月産と年間の数量、金額が混在しており、間違えやすい問題となっています。問題文の中の単位は、アンダーラインを引くなど、常に注意を払って計算を進めるようにしましょう。

■試験時間80分の戦い方

事例Ⅳは、計算問題のボリュームが多く、最初から問題を解いていると、時間が足りなくなります。私が、過去問を解く中で構築した試験本番の一番安全なフローは、以下です。

- 設問全体で意図と配点を把握します。

- 第1問(経営分析)から着手します(安定得点源にする必要があります)

- 次に第4問の論述問題を実施します。第1問の悪化要因に対する改善策と連動することを意識して記述します。

- 残りの時間を計算問題(第2・第3問)に投下し、難問は飛ばして、1回転を最優先させて進めます。

推奨時間配分は、以下です。

- 第1問(経営分析):20分

- 第4問(改善策・記述):10分

- 第2・3問(計算問題):合計60分

ここでのポイントは、第1問+第4問を30分以内に抑え、残りの時間で計算問題に集中することです。経営分析と改善策は得点源であるため、先に仕上げることで、心理的にも余裕をもって、計算問題に取り組むことができます。

■おわりに

いかがでしたでしょうか。最後までお読みいただきありがとうございます。今回は、2次試験事例Ⅳについて、私が本試験、過去問を解く中で培ったノウハウについて、ご紹介しました。皆さんの試験対策の参考になれば、幸いです。

次回は、Relax さんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])