毎週日曜日は名古屋の日!紫雲和尚の「この1年間の総決算!改めて財務の基礎を考える!」の巻

みなさんこんばんは! トワイライトファイナンシャルアワー担当の和尚でございます。

今週も名古屋近郊からお届けして参ります。

こちら、タキプロ名古屋も![]() 期目(名古屋では

期目(名古屋では![]() 期目とでも申しましょうか)メンバーが続々と参集してます。

期目とでも申しましょうか)メンバーが続々と参集してます。

そうして着々と名古屋に根を下ろしつつあるタキプロでございます。

本日は、そろそろ「ファイナンシャルアワー」の面目躍如、

「財務てそもそもなんなの?」

ということについて、真冬だというのに和尚が暑苦しく語ってしまおうかと、そう思います。

ときに、簿記はどうしてあんなにややこしいんでしょうか。

慣れるまでが大変です。 では、なぜ慣れないのか? それは、最初に確固としたルールを教えられて(いや教えない?)ないからです。

ここは、もうこの1年、「簿記の教えかたが悪い!」と散々吠えてますから、愛読者の方は私の怒りはご存じだとは思いますが。。。。

さて、まず、アカウンティングの確固としたルール、レギュレーション いや、その根底に流れる「哲学」とは 一体なんでしょうか。

今日はそれを徹底的に考えてみました。

簡単に言えば、こういうことです。

①決算期の1年間の、 お金の入と出を「すべて」記録し、

②a翌期に残るもの b今期のみで消えるもの に仕訳(しわけ、と読む)する。

③そして、2表にまとめる。

これだけです。

要は 「アカウンティングとは金の動きを表すものなのに、それを介在させない取引があるものだから、ややこしくなる」 と和尚は考えます。

だから、面倒くさくてもいちいち和尚は「勘定科目の整理」には、金の動きはどうなんだ?ということを考えます。

具体的にはこうです。

商品500を支払手形を切って支払った。

これは、支払手形により現金を500(買入先から)調達(します、そしてその現金を商品500に変化させた という必ず現金を介在させたもの、として 「最初は」 取り扱ってください。

ですのでお金の動きは

入:支払手形・・・からお金を調達し、財布へ入れて

出:商品・・・へお金を財布から出し払った。

(分かりやすい事例を出しております。例えば「現金で備品を買った」ような単純な例ですと、私は現金は「貯金箱」をイメージします。いちいち貯金箱から現金を出して、備品を買うイメージ。そこはほら、考えてください、と逃げる)

(さらに注記!財布と貯金箱は何が違う?と問われれば、この場合の財布は一時的に資金を「通す」ところ、貯金箱は最終的にプールするところ、とでも考えていただければ・・)

各々の勘定科目が5つの項目のどれに属するか?ということを考える必要はありますが、

出の項目は、お金を使った先

入の項目は、お金の出所(源泉)

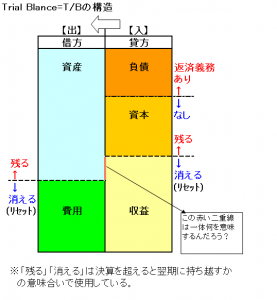

と考えております。 これをまとめたのが以下の表、てか「試算表」といいます。

はい、色つきで作ってみました。

要するに、この5科目の違い、ってのがまず理解しておかないと、まったくワケわかんないよ!という悲鳴があがるか?と思いましたので、作ってみました。

まま、今日は取り留めないお話となりましたが、ただ、この表を示したかっただけ!というか、なかなか味のある表だと思うのですが、いかがでございましょうか。。。

2週間この表見ていただいて、試算表→決算書というものの本質に次回は迫ってみたいと思いますっ!

========================

【タキプロセミナー in 大阪】

診断士1年目!どうする?何をする?

診断士1年目の活動についての疑問や質問に

タキプロメンバーがお答えします!

日時: 2016年1月30日(土)14:30~

場所: マイドームおおさか8F 第5会議室

詳細・参加申し込みはこちら

========================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪