毎週日曜日は名古屋の日! 紫雲和尚の「『俺の』キャッシュフロー計算書の理解はこうだ!和尚の頭の中分解します」~CF特講その5、いったん最終回。

はい、日曜よる6時のトワイライトファイナンシャルアワー、第2回目の実務補習でたぶんヘロヘロになっている最中にこういうブログ書けないんで、やむなく6月中旬に書いているので読者の皆さんはもし時期はずれだったらごめんなさい、てな感じで今日はお送りいたします。

意味はないけれど、いったんCF計算書の特講はこれで終了。理由は和尚が疲れてきたから(嘘)。

いろいろ5回、精神論的なこともふくめてやってきたけど、

今日はその最終回、気に入っているフレーズ「俺の!」シリーズで、

和尚がCF計算書をどう理解しているのか、をお送りします。

まずね、たぶんアプローチの仕方が受験校やテキストなんかと違う気がします、これほんとに。

まずCF計算書の「解き方」から入っているテキスト、教え方をしているのですが、受験校とかの立場からしたらしゃーないのかな、とか思うものの、

本来、CF計算書は

「金の流れの全体像を分解する」

ことを目的として開発されたものであって、難しく言えば帰納法的アプローチなんですね。

例えば、

「今期の現預金がこれだけ減ったのは・・・・である」

という格好での説明がしっくりくるのであって

「これとこれとこれの要因によって、今期の減預金はこうなった」

という説明ではないんだろーな、と思うのです。

いや、どっちでもいいっていう方、前者のほうの考え方をぜひ身につけてください。

もひとつCFについて申し上げれば、一般的な簿記と違い、西暦2000年ごろに、やっとメジャーな扱いとなった、歴史が浅い諸表ですので、わたしからすればまだまだタームなども一般化されてない部分もあったりするのかなーなんて思ってます。

だから、

どこかでも申し上げた気がするのですが、去年の事例Ⅳの「税引後CF」なんて言葉、わたしはじめてききましたもん、これほんと。

だから、何を言ってもCFなんて、基礎力の上に、試験中でもあっても機転を効かせて対処すべきもんではないか、とそう思うのです。

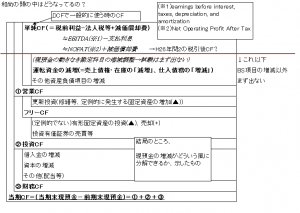

だから、いっぺん和尚の頭の中の整理状況を表にしてみました。あくまでこの表をもとに、和尚のロジックは構成されている、と言っても過言ではありません、ではどうぞ。

というわけで、このブログ書かせてもらってて余得だなと思うのは「新たな気づき」の発見でして、

はい、CF計算書は

・一番上の「単純CF」のみPL項目で構成されている

・それ以降のCFは「BSの増減」で構成されている

ことが、新たに気づいてしまいました。

それはそれとて、基本的にCF計算書の捉え方は、

・一番大事なのは、去年と今年の元預金残高を差し引きして

「どれだけ元預金の増減があったか?」

が基本です。これを「当期CF」と言います。

その上で、その増減要素を三つにわけます。

その三つは

①営業CF

②投資CF

③財務CF

の3種類。ものの本には①と②がプラスで③がマイナスが一番よいとかたわけたことを書いてる本もありますが、そんな単純なもんじゃないです。

(和尚の独り言ですが、事例Ⅳにおいて、CF計算書の「作成」は問題になっても、CF計算書の「分析」「評価」はあまり論点にならないのがちょっと寂しい気もします)

各々その構成内容の解説を。

まず、大前提として、なぜCF計算書ができたか、というと

当期利益の額と現預金の増減額が一致しない

というところに、問題があった、というところから、出てきてます。

その主な原因として

減価償却費

があげられますので、単純CFより簡便なCFとして

当期利益+減価償却費

を和尚はみたりします。

その上で、

①については、単純CF(簡易CFとも呼びます)がまず主体と覚えてください。

単純CFは正確には

税前利益-法人税等+減価償却費-配当金±貸倒引当金の増減

で表されますが、 後ろの2項目(配当金、貸倒引当金)は、和尚が試験委員なら話が無駄にややこしくなりますので、作問しません。

(なぜならば、配当金のキャッシュアウトは、そもそも財務CFに属するもので、慣例的に決算後流出するものだし、貸倒引当金も、実際の貸倒がない限りは積み増し、取り崩しも起こりにくいので)

なお、当期利益を敢えて2項目に分解したのは、法人税等調整額が入った場合、これは現預金の増減を表しませんので、あえて除いてあります。

ただ、これだけでは限界があります。

これは前回お話しした

「運転資金」の増減が現預金の増減に関係する

ということで、この増減を調整します。

だから、

営業CF=単純CF±運転資金の「減増」

とあと流動資産負債の増減を加味したもの、

と理解してください。

その次、投資CFに行く前に、フリーキャッシュフロー(FCF)について。

このフリーキャッシュフロー、ってくせ者なんです。

要は投資に使ったCF(要は固定資産の「減増」)を二つに分解するのです。

①毎年恒常的に起こるメンテナンス的な投資(更新投資と呼びます)

②意思決定を伴うデカイ設備投資

営業CFから①を引いて、その残りのCFがFCFで、

これは、②をするかしないかの意思決定に使われます。

このFCF<デカイ設備投資にかかる減価償却費

であれば、赤字の可能性は高まりますから、投資決定には慎重にならざるを得ない、という判断ができます。

この辺は、知っといても損はないし、これから出てもおかしくない論点ではないかな、と思います。

財務CFは、省略。だって借入金が増えたらキャッシュインだし、勘定科目(負債、資本)の増減は正方向のキャッシュの増減だから、

よほどミスしない限り、まず大丈夫ではないかと。

はい、省略も含め、どっぷりCFについて語って参りましたがいかがでしたか。

もしよろしければ、またやりますので、質問とかくださいねー・

合掌。。