キャッシュフロー②/うめ

こんにちは、うめです。

今日のテーマは、前回に引き続き、キャッシュフローです。

前回の記事は、こちら。

前回同様、平成26年(一次試験)の第13問を題材に、続きを解説します。

(わかりやすく解説するため、正確性を欠く部分があることをご了承ください。)

(平成26年)

第13問

以下のデータに基づいて、A社のフリー・キャッシュフローを計算した場合、最も適切なものを下記の解答群から選べ。

【A社のデータ】

営業利益 200百万円

減価償却費 20百万円

売上債権の増加額 10百万円

棚卸資産の増加額 15百万円

仕入債務の減少額 5百万円

当期の設備投資額 40百万円

法人税率 40%

〔解答群〕

ア 70百万円

イ 80百万円

ウ 120百万円

エ 130百万円

FCF=営業CF+投資CF

=営業利益×(1-法人税率)+減価償却費-運転資本増加額 +投資CF

=200 ×(1- 0.4 )+ 20 -(10+15+5) -40

=70(正解は「ア」)

前回は、

①なぜ、営業利益に(1-法人税率)をかけるのか?

②なぜ、減価償却費を足すのか?

について解説しました。

今回は最後に残った、

「③なぜ、運転資本の増加額を引くのか?」

について、次回にもまたがって解説していきます。

まず初めに、「運転資本」ですが、

運転資本とは、営業活動に投下されている資金のことで、

ここでいう運転資本とは、「売上債権+棚卸資産−仕入債務」をいいます。

売上債権の増加・棚卸資産の増加・仕入債務の減少

によって、運転資本は増加し、キャッシュフローは減少します。

売上債権の減少・棚卸資産の減少・仕入債務の増加

によって、運転資本は減少し、キャッシュフローは増加します。

では、なぜ運転資本の増減によってキャッシュフローが増減するのかを、

細かく分解してみていきましょう。

今回は、売上債権・仕入債務にスポットを当てて解説します

(棚卸資産については、次回)

今回取り上げた問題では、売上債権が10増加しています。

運転資本が10増加すると、結論としてキャッシュフローは10減少します。

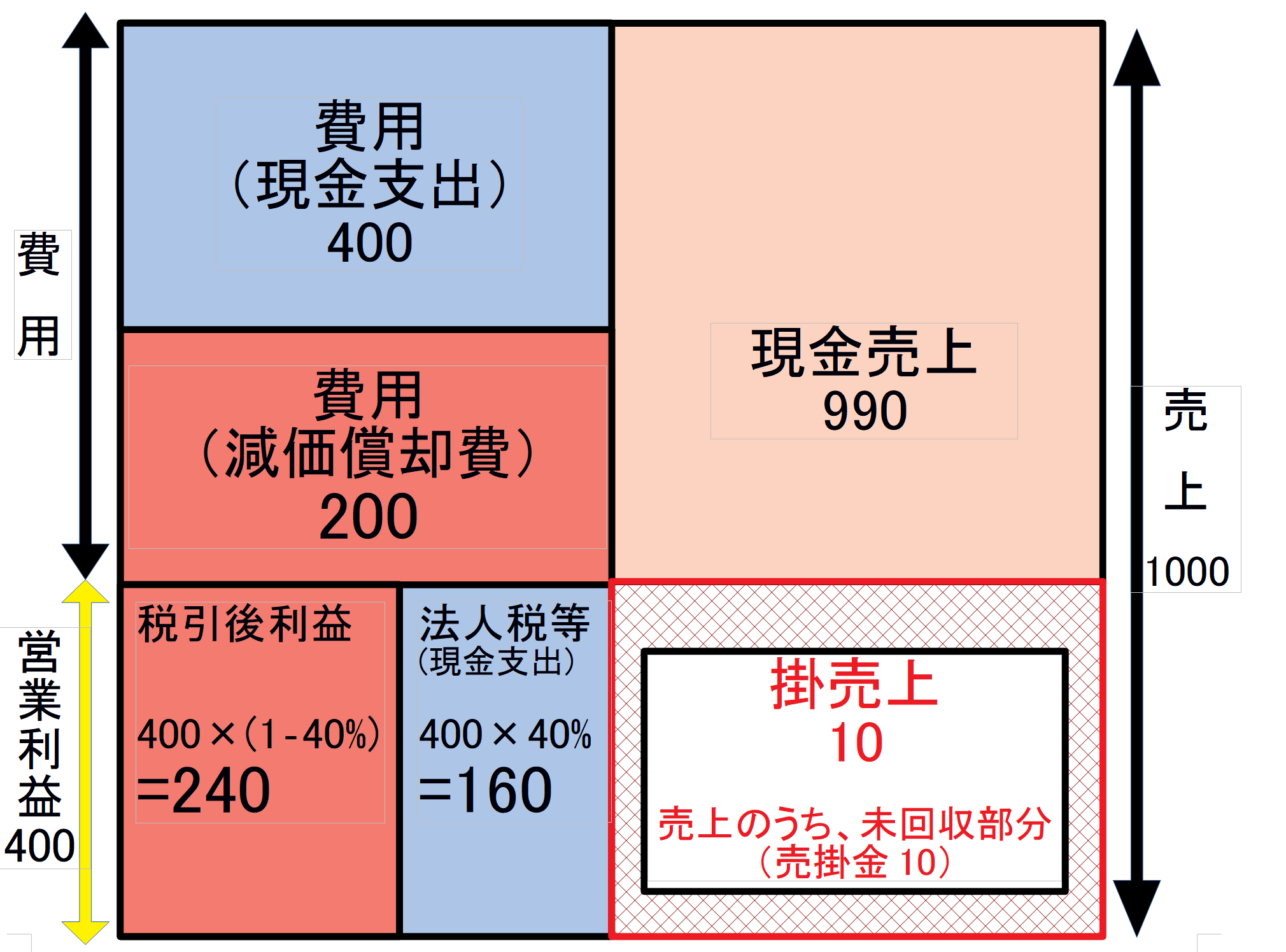

下の図を見てください。

これは、前期末(当期首)の売上債権(売掛金)が0で、当期で売上債権が10増えた状態を表したものです。

売上は1000(現金売上990、掛売上10)ありますが、売掛金10はまだ回収できていないため、

当期に売上で獲得したキャッシュは1000ではなく990です。

売上債権が10増えるということは、当期の売上のうち、回収できていない部分が10あるということなのです。

営業利益400は、売上・費用とも未収や未払いがない前提で計算されています。

全額回収・支払いがされている場合、当期のキャッシュの増加額は、

税引後利益240+減価償却費(非資金費用)200=440となります

(つまり、「営業利益×(1-t)+減価償却費」)

しかし、売上1000のうち回収できていない部分が10あるので、入ってくるキャッシュを計算するときは、

最後に未収分の売上債権増加額10を引かないといけません。

これが、売上債権が増加するとその分キャッシュフローがマイナスになる理由です。

少しわかりにくいですね。

こういう時は、極端な例で考えてみましょう。

当期首売掛金残高0

当期売上1000(全額掛売上、全額が入金されていない)

費用0

当期末売掛金残高1000(運転資本の増加額1000)

の場合、

営業利益は1000となり、法人税額(40%)400が発生します。

当期のキャッシュの増加額は営業利益1000から法人税額400を差し引いた600かと思いきや、

売上1000のうち、全額が回収できていないため、税引後利益600から1000を引いたー400(400の減少)

となります。

FCFの公式に当てはめると、

FCF=営業利益1000×(1-40%)−運転資本の増加額(1000)

=-400(計算上利益が出たので法人税を支払ったけど、売上金額が回収できていない状態)

これで運転資本の増加分、フリーキャッシュフローが減少することがわかります。

余談ですが、「黒字倒産」という言葉がありますが、

これは、計算上は利益が出ているんだけど、売上金額が回収できないため、

手元資金がなくなり支払不能に陥って倒産する、という状態です。

仕入債務はこの逆を考えればいいだけです。

当期に掛仕入1000したけど、1円も支払ってなければ、仕入債務の増加額は1000となり、

その分キャッシュは出て行ってないので、最後に仕入債務の増加分を足すことになります。

次回は、「③なぜ、運転資本の増加額を引くのか?」について、

棚卸資産にスポットを当てて解説します。

次回は、5月末ごろに再登場の予定です。

明日はセンピさんです。

========================

【勉強会・セミナーの詳細、お申込みはこちらのページから】

【メルマガの過去記事はこちらのページから】

【メルマガの購読はこちらのページから】

========================

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。(診断士関連ブログの人気ランキングサイトが表示されます)

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪