【2次試験事例Ⅳ】敗因は準備不足・勉強不足にある & 私の再現答案を公開します by Tatchy

事例Ⅳで合格を確定させてしまいましょう!!公務員系診断士合格者Tatchyです。

自己紹介はこちら。

今までの投稿は以下のとおりです(タイトルをクリックすれば見ることができます。)。

<2次試験筆記>

【2次試験筆記】「独りよがり」な答案からの脱出②(※前回投稿)

【2次試験筆記】「独りよがり」な答案からの脱出

侮ってはいけないSWOT分析

<1次試験>

悪条件の試験会場と直前対策

【1次試験約1カ月前】あなたの試験勉強の進捗どうですか?

【さあ1次試験申込開始だ!】切るか逃げ切るかの経営法務

皆様におかれましては、2次試験の試験勉強を本格的に進めていると思います。

重要なお知らせとして、8月21日に、協会から

令和2年度中小企業診断士第2次試験における「新型コロナウイルス感染症への対応について」

が出されています。熟読の上、準備いただければと思います。

1.今回の記事の前提

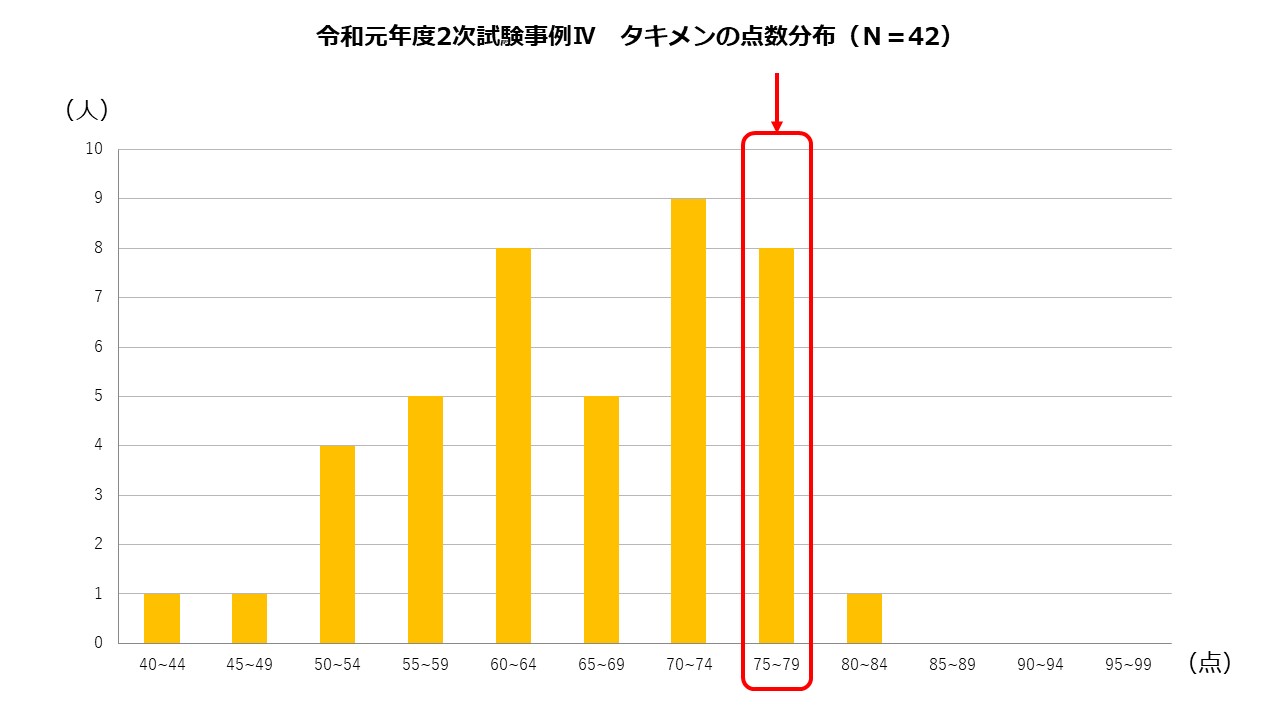

先日、タキプロ11期(=全員令和元年度試験合格者)内で、2次試験の得点開示結果などの調査が行われました。

このグラフに基づくと、令和元年度試験では75点以上に入れば合格者の中でも上位に入ります。

自分は「76点」でした。

前半は、2次試験で事例Ⅳの上位合格者から見た、事例Ⅳの試験勉強の中で心がけるべきことについて取り扱います。

そして、後半は、令和元年度2次試験の事例Ⅳについて、自分の再現答案を公開します。

2次試験まで残り2カ月を切ってしまいました。

「事前に準備・勉強した分だけ点数がちゃんと来る」事例Ⅳこそ2次試験の天王山。

出遅れている人も、今からでも十分巻き返せます!!

受験生の皆さんにおかれましては、事例Ⅳで「確実に合格を決める」ようにしていただければと思います。

2.よくある言い訳

事例Ⅳで失敗した人はよく、

「解ける問題での読み飛ばし、思い込み、計算ミス」

を失敗の要因として挙げています。

本当にそうでしょうか?

厳しいようですが、この認識は非常に危険で、「言い訳」でしかありません。

なぜならば、真の原因は

「質・量ともに準備不足・勉強不足」

でしかないからです。

3.事例Ⅳの試験勉強の中で心がけるべきこと

さて、上記2.での大前提を踏まえつつ、試験勉強の中で心がけるべきことをご紹介します。

(1) どんな問題も解き切るクセを付ける

事例Ⅰ~Ⅲについては、一定の段階になると、過去問を多くこなすために、

「答案をすべて書き起こさずに骨子だけ組み立てて解答の方向性が正しいかを見てみる」

といった演習は有効なこともありますが、事例Ⅳはむしろ意味がないといってよいと思います。

途中で計算ミスをする、公式を忘れる…といったことは、本番で必ず起きます。

そのため、過去問演習時は、計算がどれだけ手間であっても、手を動かして最後まで確実に解答できるようにしてください。

間違ったら、どこで間違ったのか、間違った理由は何かを確認し、毎回改善するようにしてください。

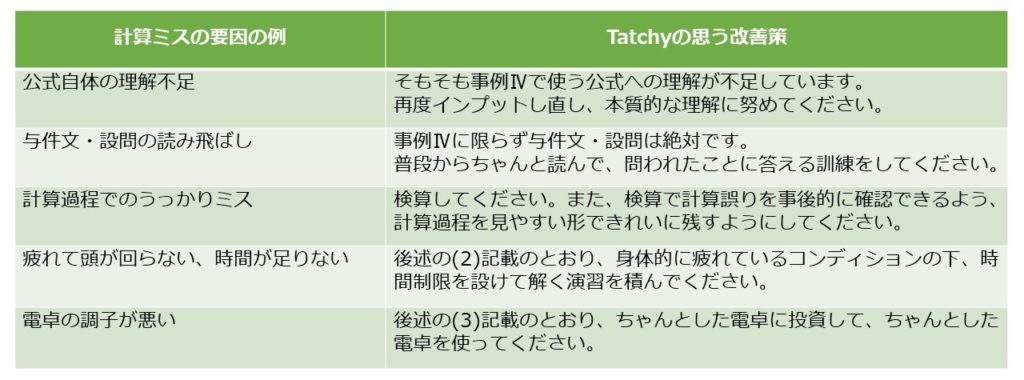

例えば、計算ミス1つでも様々な要因が考えられます。

その例と改善策を提示してみますので、他の要因も同様に整理してみてください。

事例Ⅳは、他の事例と比較しても問題点がはっきり出やすいです。

ミスに対し、真の原因を常に考え、改善していくことを意識してください。

(2) 試験当日は80分の時間制限有、疲れたコンディションでの受験を想定せよ

事例Ⅳは、試験当日、事例Ⅰ~Ⅲを受けた後に、

・時間制限が設けられ

・その中で大量の計算問題が出る

科目という意味で特殊です。

そのため、試験当日は100%の力を発揮できないと思ってください。

当日、失敗しないためにも、今からでも

・普段から時間制限を設けて、疲れた時間帯に事例Ⅳの演習をする

・一定のレベルまで達したら60分で過去問を解いてみる

ことをやってみてください。

例えば、

・会社から帰宅した後や子供を寝かしつけた後といった、身体的に疲れている時間帯

・過去問1セットやってから頭が疲れている時間帯

に毎日、過去問1問、あるいはテキストの演習問題1問だけでも、時間制限を設けて実際に演習をやってみることをオススメします。

そうすれば、試験当日のコンディションを体感できるだけでなく、自分がどこでミスをするのかといったクセをはっきりと確認することができます。

(3) 電卓に投資せよ

この試験のために、電卓には一定の投資をすべきだと思います。

安物・100均の電卓だと、電卓のボタンを押しても誤入力・無反応といったケースもありますのでオススメしません。

それだけのために計算ミスをしてしまうのならもったいない!!

「キーの大きさ、配列が自分に合ったもの」

「早打ち機能(キーロールオーバー機能)」

など、簿記受験のサイトなどでオススメとされている電卓を購入することを強くオススメします。

なお、机上に置ける電卓のサイズには制約がありますので、購入前に協会から示される注意点をよく確認してください。

(4) 事例Ⅳで巻き返そうと思うな

今回初受験である人ほど留意してほしいと思います。

私の場合、(1)~(3)を取り組み、「事例Ⅳに絶対的自信があった」ので、2次試験筆記の当日は、

事例Ⅰ~Ⅲで少しビハインドでも大丈夫

という点で事例Ⅰ~Ⅲに精神面でプラスに働きました。

しかし、絶対的自信がないが少々得意という人ほど、事例Ⅳで巻き返せると思わない方が無難です。

これは、試験当日、事例Ⅰ~Ⅲで失敗した際、気負ってしまうことでマイナスに作用する可能性があるためです。

タキプロブログの執筆者でさえも、平成30年度の事例Ⅳのように、超難問ばかりのセットになった場合、解ける問題も解けなくなってしまい、盛大に失敗したといった話があります。

事例Ⅳは「事前に準備・勉強した分だけ点数がちゃんと来る」のが一般的ですが、万一、難化してしまった場合、必ずしも試験当日に得点が取れない可能性があることに留意し、事例Ⅰ~Ⅲの対策も疎かにしないようにしていただければと思います。

4.実際の再現答案と所感

ここから再現答案とそれに対する所感を書いていきます。

各問の所感に、事例Ⅳの突破のためのポイントを書いていますが、まだ過去問をやっていない人にはネタバレになってしまいかねないので、実際に解いてみてからご覧ください。

【第1問】

設問1

①自己資本比率28.61% 売上高経常利益率1.42% ②有形固定資産回転率1.64回

設問2

短期借入金が増加して安全性が低く、売上増加で効率性が高くなったが、販管費と在庫がかさみ収益性が低い。

<第1問の所感>実はミスをした経営分析

毎年お約束の経営分析です。

普段から、経営分析で使われる数値を計算して算出するトレーニングをしておきましょう。

最近は、経営分析で使う指標やその後の論述問題のヒントが与件文に書かれていることもあり、よく読んで対応しないといけないです(が、私は見事にミスをしてしまっています。)。

【第2問】

設問1

建材:95.32% マーケット:69.39% 不動産:3.52% 全社:89.09%

設問2

(a)4345百万円

(b)各部門で変動費が異なり、損益分岐点売上高も異なるため。

設問3

(a)91.49%

(b)マーケット事業部の売上高:196×1.1=215.6百万円なので

同事業部の変動費:(同事業部の売上高)×(同事業部の変動費率)=215.6×69.39%=149.60百万円

全社の売上高:4514+215.6+284=5013.6百万円なので

同事業部の変動費:5013.6-474-250=4289.6百万円

よって

建材事業部の変動費:4289.6-149.6-10=4130百万円

同事業部の変動費率:(同事業部の変動費)÷(同事業部の売上高)×100=4130÷4514×100=91.493…%

<第2問の所感>基本問題は落とせない!細かいミスに注意!

セグメント会計かつ固変分析で、基本問題ばかりなので決して難しくないです。

なお、設問3(b)は別解も考えられますが、「なお、(設問1)の解答を利用し、」という一言がわざわざあり、その上で計算過程を書かせている以上、

設問1の数値を何らかの形で使っていることをアピールしないと減点される

と考えられます。

このような細かい減点を回避するだけでも、合格に一歩でも近づけるはずです。

【第3問】

設問1

1期:-0.9百万円 2期:6.1百万円 3期:14.5百万円 4期:9.6百万円 5期:9.6百万円

設問2

(a)3.03年 (b)12.63百万円

設問3

(a)10.52%

(b)各年度の減価償却費:30百万÷5=6百万円

原材料・労務費を1-xの割合で削減する場合、各年度のCFは、

第1期:10.9-11.2x百万円

第2期:25.6-18.9x百万円

第3期:37.5-22.4x百万円

第4期:27.7-17.5x百万円

第5期:21.4-11.2x百万円

以上より、

12.63<-30+(10.9-11.2x)×0.952+(25.6-18.9x)×0.907+(37.5-22.4x)×0.864+(27.7-17.5x)×0.823+(21.4-11.2x)×0.784

x<0.89478…

よって、1-x=10.52%

<第3問の所感>難問に遭遇した際の立ち向かい方

毎年の試験セットであれば、第3問では意思決定投資の問題が高い確率で出題されます。

難問・奇問・鬼門となりやすく、条件整理や計算ミスに要注意。

令和元年度試験については、基本問題をしっかりやりこんでいたら設問2までは満点をしっかり取れるはずです。

一方、設問3は非常に計算が手間で、周りでもギブアップとなった人が多数いました。

難問には、

①難しい論点のため方向性が見えないこと

②ただ計算が手間

の2種類あって、今回は②でした。

その点、解答の方向性はすぐに思いつくはずです。そして、ここでは計算過程を書かせています。

そのため、計算過程の欄に、解答の方向性をきっちり書き残しておけば部分点が狙えます(例えば減価償却費を出しておくだけで1、2点は狙えるはず!)。そして、時間が許す範囲で泥臭くやれば、確実に解き切るチャンスがあります。

なお、自分の場合は、せっかくの「挑戦状」だと思って、他の見直しをすべてやった上で、試験時間残り15分全部を充てました。

【第4問】

設問1

(a)D社によらず意思決定が迅速化し、利益責任が明確になる。

(b)事業の権限を委譲しており、D社の監督が弱まること。

設問2

EDIの導入でタイムリーな建材配送が行えるため、効率的な建材調達と在庫削減が実現することで、収益性と効率性が向上する。

<第4問の所感>計算問題ができなくても取れるのが論述問題

1次試験の財務・会計、経営情報システムと与件文の融合問題です。

1次試験の経営情報システムの知識は、どの事例にひょっこり顔を出すか分からないので、余力があれば復習しておきたいところです。

このような論述問題については、計算問題が苦手な人であっても確実に点数にしたいところです。

時間切れのリスクを考えると、早い時間に解いておくと良いかもしれません。

次回は、szhiroさんです。どうぞお楽しみに!

========================

【中小企業庁より、2次試験を予定どおり10月25日(日)で実施する旨の告知がありました。詳しくはこちらのページから】

【勉強会・セミナーの詳細、お申込みはこちらのページから】

========================

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。(診断士関連ブログの人気ランキングサイトが表示されます)

にほんブログ村

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします。