【財務・会計&事例Ⅳ】目で解くシリーズ②(CF編)

タキプロ絶対合格 2次多年度生向けセミナー

6月15日(土)13:30~16:30 (懇親会17:00~)

残り席数わずか!お早目にお申し込みください!

お申込はこちら![]()

タキプロ出張勉強会@町田

日時:6月23日(日)9:30~12:00

場所:まちだ中央公民館 8階 学習室5

(町田109建物内の部屋となります。)

お申込みはこちらから![]()

こんばんは。日曜日夜担当の、あっきー@タキプロ4期生です!

(前回の記事「目で解くシリーズ①」はこちら)

前置きが長くなりましたので、さっそく本日6/9(1次試験まで55日、2次試験まで133日)のブログの本題に入りましょう。

本日のテーマは、1, 2次とも頻出で毎年のように出題されているCFが絡む問題(CF計算書は除く)です。

単純に営業CFを求めさせるものから、企業価値やNPVの計算過程でCFの値が必要となるものまでさまざまです![]()

<出題履歴の一部抜粋>

————————–

【1次】

H24.13 営業CF

H22.12 FCF

H21.16 NPV

【2次】

H24 第1問(設問3)NPV、第3問(設問1)企業価値

H23 第1問(設問2)CF計算書、第4問 NPV

H22 第3問 NPV

————————–

一般的に以下の計算式を用いて解く人が多いと思います。

ⅰ)営業CF=(1-税率)×営業利益+減価償却費

ⅱ)営業CF=(1-税率)×(CIF-COF-減価償却費)+減価償却費

この式をしっかりと覚えて模試や演習で完璧に解けていた人でも本試験では何が起こるか分かりません![]() 極度の緊張やプレッシャー、想像以上の疲労、1次試験の場合は猛暑とエアコンの効いた部屋の温度差などなど、普段ではありえないミスや度忘れなど想定外の事態が発生します

極度の緊張やプレッシャー、想像以上の疲労、1次試験の場合は猛暑とエアコンの効いた部屋の温度差などなど、普段ではありえないミスや度忘れなど想定外の事態が発生します![]()

先週に引き続き、目で解くシリーズの第2弾ということで、脳の疲労を少しでも軽減させましょうというのがねらい![]() です。

です。

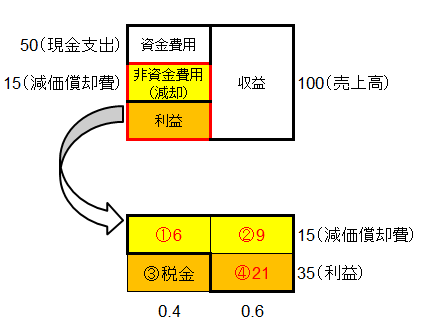

例題としてH24第13問を使用します。(問題文・単位は省略)

売上高100、現金支出50、減価償却費15、実効税率40%のとき、営業CFは?

解答は赤字部分の合計6+9+21=36(解答ウ)となります。

(ちなみに税金は③の部分で14となります。)

この問題は単純なので図を使わずとも比較的容易に解けますが、少し複雑になった場合、図を使って視覚的に![]() 捉えることで応用問題への対応も可能になります

捉えることで応用問題への対応も可能になります![]()

ところで、みなさん、この図の意味はわかりますか![]()

さきほど出てきた式に当てはめて考えてみましょう。

ⅰ)営業CF=(1-税率)×営業利益+減価償却費

営業利益=売上高-費用=100-(50+15)=35であるから

営業CF=(1-0.4)×35+15=36

ⅱ)営業CF=(1-税率)×(CIF-COF-減価償却費)+減価償却費

CIF=100、COF=50であるから

営業CF=(1-0.4)×(100-50-15)+15=36

当然ながら同じ結果になるわけですが、式の意味も検討してみましょう。

ⅰ)営業CF=(1-税率)×営業利益 + 減価償却費

つまり「営業利益(③+④)から税金③を引いて減価償却費(①+②)を足す」

したがって④+①+②が営業CFとなります![]()

ちなみに、

営業利益=収益-費用

=CIF-COF(資金費用)-減価償却費(非資金費用)

なので、ⅰ)とⅱ)が同じであることはわかりますよね。

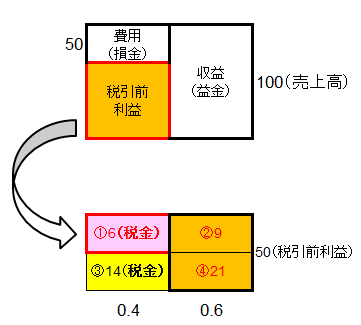

ところで、先ほどの図の①の部分は何と呼ばれるものか覚えていますか![]()

非資金費用(減価償却費など)の損金算入が認められている場合、税金としての現金流出額が減少し、この現金流出の減少分(つまり①)をタックスシールドと言います。

タックスシールド= 非資金費用 × 税率 ということになります![]()

損金算入不可の場合、先ほどの図は以下のようになり①の分だけ税金が増える(つまり営業CFが減る)ことがわかりますね。

非資金費用が損金算入として認められることで内部留保が①に相当する分だけ増加します。

これがタックスシールドです![]()

テキスト等では文章と式で書かれていて、苦手な人にとっては全く理解できない![]() 、なんてこともあるでしょうが、図で見ると意外と簡単に感じませんか

、なんてこともあるでしょうが、図で見ると意外と簡単に感じませんか![]()

今日はここまで![]()

タキプロ勉強会のお知らせ

【今後の予定(東京)】

・6/20(木) 19時~21時半 八丁堀区民館 題材:H21事例2&1次対策(経済学)

*2次試験対策では、すべての設問を議論の対象とすることは時間の都合上できません。なるべく受験生の希望を反映するため、参加申し込み時にディスカッションをしたい問題をご記載いただければと思います。

また、題材の事例について事前に解答を作成し、5部程度コピーをお持ちください。

*1次試験対策は各回ごとに対象科目のよろず相談会を実施します。分からない項目や問題などを中心に進めます。可能であればお申込み時に分からない項目をご記載ください。

勝手ながら各回とも開催日前日の0時に申込みを締め切らせていただきます。

〆切後に参加を希望される方はメールにてお問い合わせください。

お問い合わせ先:takipro2010(あっと じーめいる どっと こむ)

====================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪