〔3人子持ちの合格道〕経営法務 会社の機関はイメージとともに覚えるbyやまけん

おはようございます! 家族円満と勉強の両立を全力で応援します。やまけんです。

〔過去記事〕

自己紹介と家族協力の大切さについて → こちら

子持ち勉強法①「耳で受かんだよ」+経営情報システムは暗記ではない。 → こちら

子持ち勉強法②「一次直前、一カ月追い込み」+オプション取引グラフ即時判定法 → こちら

一次試験まで約1ヵ月。追い込み期間に入りました。家族との時間も確保したい、という方のこの期間の過ごし方は、前回記事の通りです。みなさま、今こそ空気を読まずに休暇をぶっこみ、全力で戦える体制を整えて下さい。

科目別論点 経営法務 イメージで覚え、範囲を絞る

暗記科目の代名詞、経営法務。蕁麻疹が出るくらい嫌い、という人もいるかもしれません。

例年、一次試験7科目のうちどれかが爆弾化し、多くの受験生が足切りライン一歩手前で撃沈、または得点調整で復活するも心に深いダメージを負うという事態が起きています。私が一次試験を受験したH30は経営法務がこのパターン。全員8点かさ上げという異例の大幅救済が実施されました。

ちなみにその年、やまけんは素点48点、調整後56点。試験直後の自己採点で、顔が青ざめ、嫌な汗が流れ、何度も何度も足切り回避できていることを確認した記憶があります。

さて、凶悪化すると手が付けられないこの科目ですが、どんな難易度でも足切りだけは回避しなければなりません。

でも、他に6科目もあるのに、小難しい用語を記号として覚え続けるのは無理がある。早めに暗記した結果、ところてん方式で記憶が入れ替わり、直前期で忘れるなんてのは一次試験あるあるです。

そこで、以下の2点の方針で臨むことをお勧めします。

①法律の趣旨や背景、具体例のイメージとセットで覚える

言葉こそややこしいですが、目的はそこまで難しくないことがほとんどです。

②落としてはいけない論点だけに絞る

例えば労務系、一般法律系。範囲が深くて広く、本気で網羅するのは非現実的。英文契約書も、苦手な方がまず単語や文法を覚えて・・・というのも、気が遠くなるような話です。やまけんは上記のいずれも、最低限の内容だけを覚え、残りは「ポイ」しました。

①②の具体例 会社法の機関設計

会社法の機関設計は、覚えていれば必ず得点できます。落としてはいけない問題の代表格です。

やまけんは、緊張によるど忘れやポカミスを恐れ、自分なりの〇(必須)×(任意)判定表を書けるようにし、試験開始直後に余白に書き、解き始めていました。以下のような順番で理解を進め、作っていましたので、参考にして下さい。

1 株式会社の区分

以下2点の特徴で分けられることを、イメージとともに覚えます。

(1)株式を自由に売買できるかどうか

①公開会社 誰でも簡単に株を手に入れ、手放せるため、資金を集めやすい。反面、株主が持続的に経営に関与することが困難。

②株式譲渡制限会社 通称非公開会社。株式を譲渡するには取締役会などの許可が必要。配当しろ、株価を上げろと不特定多数の株主にうるさく言われずに済むので、自由に経営できる。50年近い赤字の末に花開いたサントリーのビール事業が好例。

(2)会社の規模

①大会社 資本金5億円以上、または負債(借金)200億円以上。中小企業法と全然判定基準が違いますね。

②それ以外の会社 上記以外。

2 機関設計の前提となる基本イメージ

会社の形態ごとに、下記のイメージをつかみます。

(1)公開会社

誰でも安心して投資できる必要がある。 → 情報開示、合議による適切な意思決定が必須

(2)大会社

雇用や経済への影響度合いが大きい。 → 正しい会計が必須

3 メインキャラクターの把握

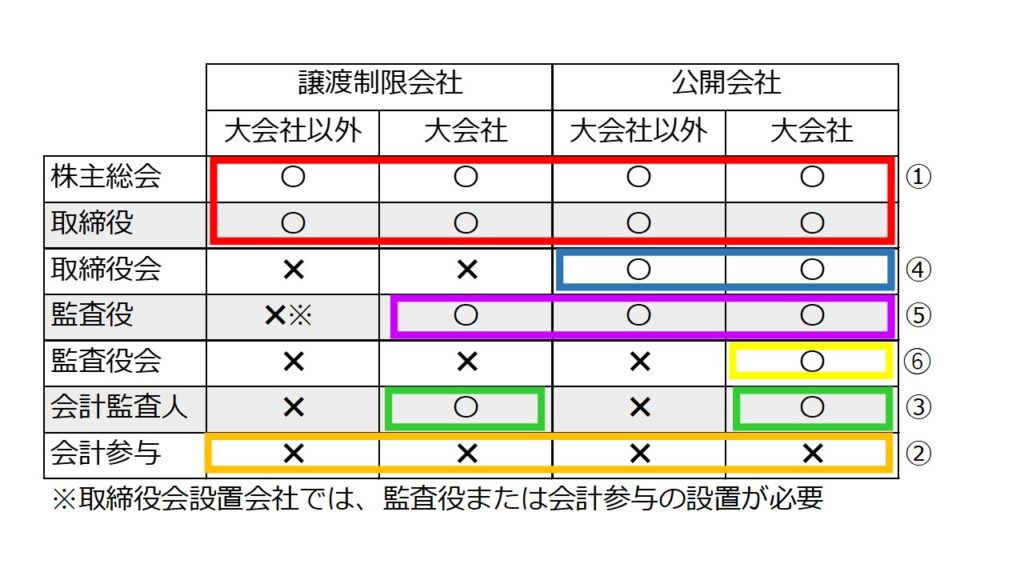

メインキャラクターとなる以下の方々(機関)を覚えます。ここは理屈抜き。上から「カブ、とりとりかんかんかいかいヨ」です。それぞれの役割イメージもざっくりつかみます。

① 株主総会 株式会社の最高意思決定機関。絶対必要(資本関係上、株式会社は株主のもの。意思決定の場は必須)

② 取締役 株主により選任され、会社の経営を執行する。絶対必要(経営に関する事項を誰も決められなくなる)。

③ 取締役会 取締役が集まった合議体。公開会社で必要(投資家保護のため、合議による適切な意思決定が必須)

④ 監査役 取締役や会計参与の仕事ぶりを監査する。お目付け役。取締役会とセットで必要(投資家保護に足る適切な意思決定がなされているか監視)

⑤ 監査役会 監査役が集まった合議体。独立性を保つため、半数以上が社外監査役。

⑥ 会計監査人 読んで字のごとし、会社の会計を監査する。大会社で必要(雇用・経済への影響が大きい以上、正しい会計が必須)

⑦ 会計参与 取締役等と共同して計算書類等を作成する。設置は任意(「共同して作る」人、いわばお手伝い。いなければいないでよい。)

以上を、マトリックス化します。

要はこの表を埋められればいいわけです!

次の順番で埋めていきます。先ほど述べたイメージを繰り返しましょう。

① 株主総会・取締役 絶対必要。株式会社は資本関係上、株主のもの。経営のことを決める人も、1人は必ずいります。

② 会計参与 任意。お手伝いなので。

③ 会計監査人 大会社は必要。雇用・経済への影響が大きいので、正しい会計が必須!

④ 取締役会 公開会社は必要。誰でも安心して投資できるよう、合議で適切に意思決定!。

⑤ 監査役

A 取締役会あるところに監査役あり。ちゃんと会議しているか監視しています。

B 大会社は必要。雇用・経済への影響が大きいので、合議による適切な意思決定が必須!

最後に、

⑥ 公開会社かつ大会社 規模も大きく投資家保護もしなきゃいけないから、一番縛りがきつい。機関全部盛り(お手伝いである会計参与は除く)

あとは、すべて設置任意です。以上を反映すると、下表のようになります。

「設置必須である理由」をざっくりつかんでおくと、応用問題への対応力や、知識の定着度合いが格段に違います。残り1ヵ月。質的な内容とともに実力をアップさせてください。

明日は『szhiro』さんの記事です。お楽しみに!

========================

【現時点の令和2年度中小企業診断士試験の実施予定について、中小企業診断協会から告知がありました。詳しくはこちらのページから】

【勉強会・セミナーの詳細、お申込みはこちらのページから】

========================

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。(診断士関連ブログの人気ランキングサイトが表示されます)

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします