事例Ⅳにつながる財務・会計 アカウンティングとファイナンスの違いを理解しよう by みにまる

勉強会開催!

★参加応募受付中★

詳しくは下記バナーをクリック!!

目次

■はじめに

読者の皆様、こんにちは。

3回目の登場となります、タキプロ15期の みにまる です。

今日のテーマは中小企業診断士試験1次試験 財務・会計です。

財務・会計は2次試験の事例Ⅳに関連する内容が多く、診断士試験全体の合否に大きく関わる重要な科目です。

財務・会計、事例Ⅳが得意で合格した、という友人も周囲に多いです。

一方で、財務・会計を苦手とされる受験生も多いかもしれません。個々人のこれまでの経験や知識、得意不得意が大きく影響する差がつきやすい科目です。

私自身は財務・会計、事例Ⅳが得意なことが合格に大いに寄与したと感じています。

私の受験したR5年1次試験の財務・会計の得点は88点でした。(事例Ⅳは77点)

本記事では事例Ⅳに関連性が高く、財務・会計の中で混乱しやすいアカウンティングとファイナンスの違いについて取り上げます。

1次試験前に事例Ⅳを勉強すべきかどうかについて

初めて中小企業診断士試験を受験される方は7科目もある1次試験の対策で手一杯で、2次試験の対策まではまだ手が回っていない方も多いと思います。1次試験後から2次試験対策を始めて間に合うのか不安に思われているかもしれません。結論から言うと、

1次試験後からでも間に合います!ただし、1次試験の内容をしっかり理解していた方がストレート合格に近づきます。

ストレート合格を目指すには財務・会計を得意科目にし、2次試験につながる理解型の学習が有効です。

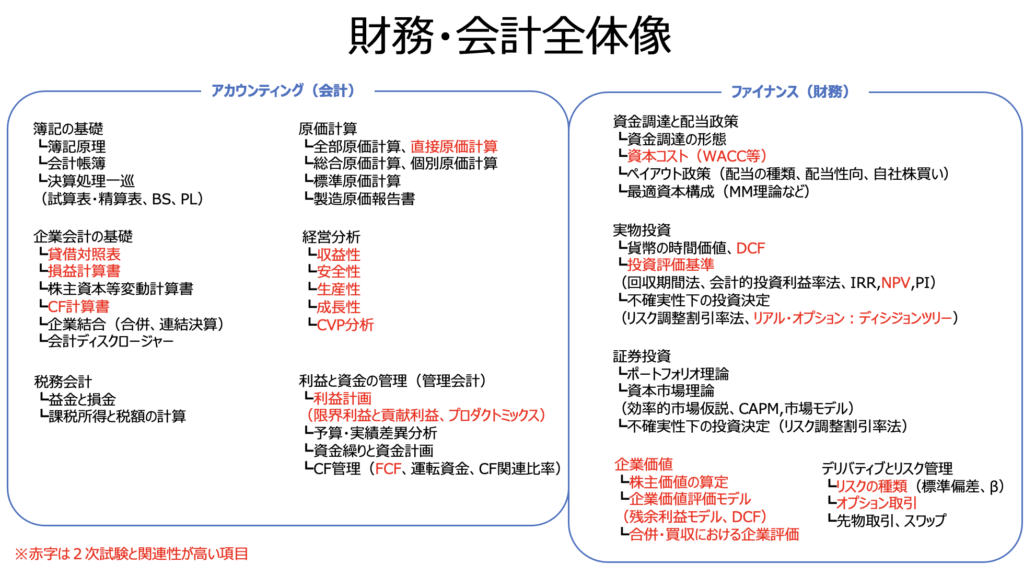

■財務・会計の全体像

中小企業診断士1次試験の財務・会計とはどういう科目なのでしょうか。

ここで財務・会計の出題範囲と全体像を確認します。

既に財務・会計の勉強を始められている方が多いと思いますので、全体像とは今更な話題です。ただ、R6年度から1次試験の出題内容の表記が変わりました。

【令和6年度からの変更】中小企業診断士第1次試験における出題内容の表記の変更について

この変更は、あくまでも表記の変更であり、従前の試験科目の範囲を変更するものではありません。

(略)

A1 従来の表記にはなく、今般、新たに記載された項目は、最近の各科目の動向を踏まえ、

a.「その他」と表記していた項目の中に含まれていたものを明記することとしたもの

b.表現を変更したもの

等であり、試験科目の範囲が拡大するものではありません。

あくまでも従来の試験科目の範囲の中で、受験者の方が必要な知識の習得に取り組みやすくなるよう表記を変更するものです。

あくまで、「表記を変更するだけ」「出題範囲は変わらない」のでこれまで通り過去問を中心に対策すれば問題ないのですが、「受験者の方が必要な知識の習得に取り組みやすく」とあるように、表記変更でより具体的になった項目は注意して全体を把握するのは有効だと思います。

1次試験財務・会計の範囲を新しい表記で整理しました。(一部括弧内の言葉は具体的にイメージしやすいように筆者が追記しています)

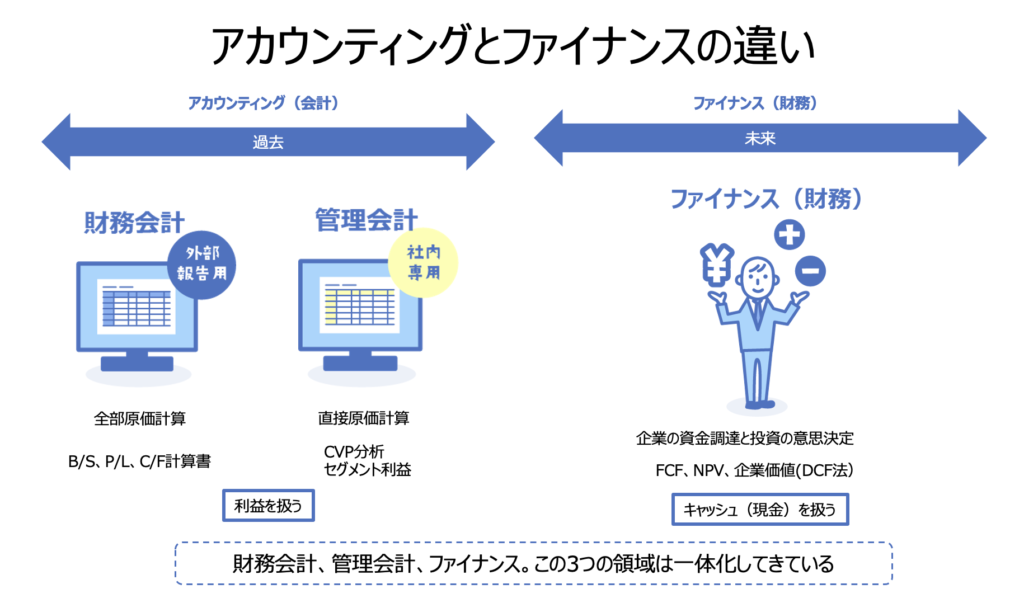

■アカウンティング(会計)とファイナンス(財務)の違いと一体化

財務・会計は大きく分けてアカウンティング(会計)とファイナンス(財務)から構成されています。財務も会計も似たようなものとして、普段は違いをあまり意識されていないかもしれません。この違いは直接1次試験で問われることはありませんが、ある種の問題では違いを認識していないと混乱する場合があります。2次試験の事例Ⅳの問題でも違いを理解していないと解けない問題も過去にありました。(H24年とH25年の事例Ⅳ)

会計と財務の違い

アカウンティング(会計):企業の取引を簿記で記録し財務諸表の作成など外部報告ための会計を行う財務会計と社内で利益計画や意思決定のための分析を行う管理会計を含む。過去の利益の管理を扱う。財務会計と税務会計は本来別であるが実務的には一体となっている。

ファイナンス(財務):企業の資金調達や投資の意思決定による資金運用など、キャッシュ(現金)を将来どうするかを扱うもの。

アカウンタビリティという言葉があります。企業が投資家や資金を融資している金融機関など利害関係者に企業活動の成果を報告する責任のことです。

アカウンタビリティ:説明責任 アカウンティング+レスポンシビリティ

企業の経理部が取引を記録し(簿記)、財務諸表を作成報告するのはアカウンタビリティを果たすためなんですね。

会計と財務の違いは(1)時系列 (2)利益か現金かの観点から区別できます。これを以下の図で整理しました。

もちろん、この「アカウンティングとファイナンス」の2つの領域はどちらにも跨ることがあります。例えば企業価値をDCF法により求める場合、過去の財務諸表(損益計算書と貸借対照表)のデータに基づいて将来の予測データを出しFCF(フリー・キャッシュ・フロー)を算出します。近年では管理会計、財務会計、ファイナンスは一体化して応用されています。経営者やコンサルタントは、過去と未来をつないで経営を見通すことが必要です。

過去の利益を扱うのがアカウンティング(会計)で、将来のキャッシュを扱うのがファイナンス(財務)なんですね。アカウンティングでは企業の利益を正しく記録・計算し投資家や金融機関など外部に報告したり税務に使用します。ファイナンスでは企業の資金をどのように調達し、どんな事業に投資するかの意思決定が重要です。

■キャッシュ・フロー計算書とファイナンスにおけるFCFの違い

アカウンティングとファイナンスの違いを理解していないと混乱しやすい例としてキャッシュ・フロー計算書と「FCF(フリー・キャッシュ・フロー)」の問題があります。

フリー・キャシュ・フローとは企業や事業が生み出す余剰資金のことで、投資に使ったり、株主や債権者に還元したり会社が自由に使えるお金のことです。

1次試験ではキャッシュ・フロー計算書を学習するときにFCF(フリー・キャッシュ・フロー)という言葉を学びます。こちらはアカウンティング(会計)分野の問題になります。

キャッシュ・フローの公式が複数あって混乱する

キャッシュ・フロー計算書におけるFCF

キャッシュ・フロー計算書におけるFCF = 営業活動によるCF + 投資活動によるCF

さらに1次試験ではファイナンスの分野で税引後CFや損益データを提示した上で投資におけるFCF(フリー・キャッシュ・フロー)を求める問題も出てきます。

別々の分野の問題で同じ言葉が出てきて混乱された方も多いのではないでしょうか。

両者を区別せず扱っている参考書もありますが、実はFCFは二種類あって、両者(アカウンティングとファイナンス)のFCFは厳密にはいくつかの違いがあります。

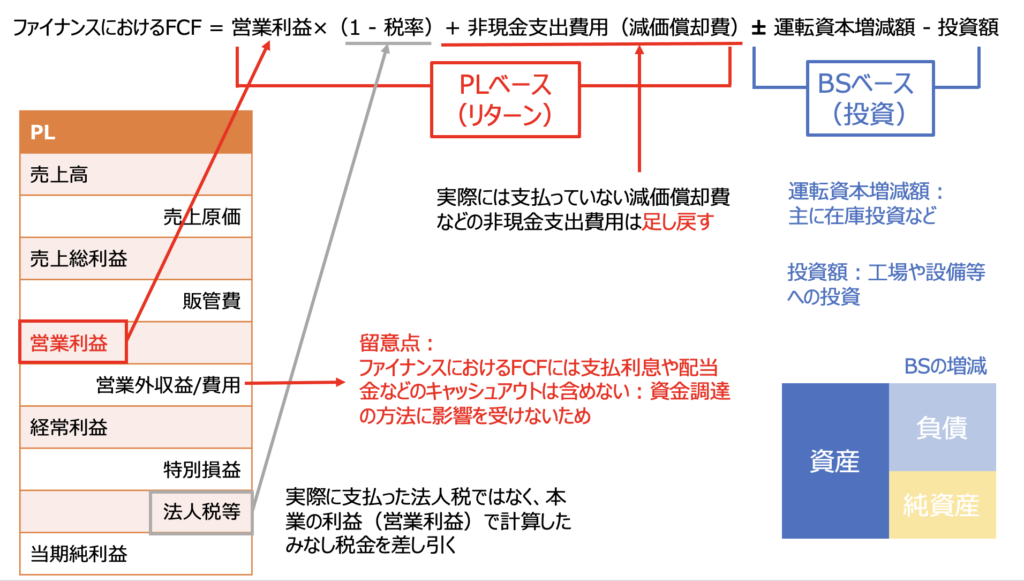

ファイナンスにおけるFCF

ファイナンスにおけるFCF = 営業利益×(1 – 税率)+ 非現金支出費用(減価償却費)± 運転資本増減額 – 投資額

= (CIF – COF)× (1 – 税率)+ 非現金支出費用×税率 ± 運転資本増減額 – 投資額

※営業利益 = CIF – COF – 非現金支出費用と表現できる。ゆえに上記2つの式は同じ意味の式である

| CF計算書におけるFCF | ファイナンスにおけるFCF |

|---|---|

| 過去の数字がベース | 将来の予測の数字がベース |

| 税引前当期純利益がベース | 営業利益がベース |

| 実際の税金が差し引かれている | 営業利益に対するみなし税金が差し引かれている |

| 投資活動CF:事業関係の投資+証券投資 | 投資額:事業関係の投資のみ |

参考文献:西山茂. 「専門家」以外の人のための決算書&ファイナンスの教科書. 東洋経済新報社, 2019, 377p. 4492602283.

ファイナンスにおけるFCFの公式の意味

FCFはPLに基づく数字と、BSに基づく数字が含まれています。一旦はPLをベースにCFを算出し、BSベースの数字を合算します。FCFとは投資によって得たリターンから投資額を控除したお金です。

ファイナンスにおけるFCF

ファイナンスにおけるFCF = 営業利益 ×(1 – 税率)+ 非現金支出費用(減価償却費)± 運転資本増減額 – 投資額

この公式は覚えてもいいんですが、丸暗記しなくてもPLとBSに分解してざっくりイメージを理解することで、公式ど忘れしても自力でFCFを導き出すことができます!

訳もわからず公式を丸暗記しないでください!

ファイナンスにおけるFCFの算出では、どうして営業利益ベースで求めるのか疑問に思われるかもしれません。ファイナンスにおけるFCFは資金提供者(株主や債権者)への還元の原資となるお金です。そうした資金調達者への還元は、支払利息や配当金の支払いなどを含めず純粋に事業によるリターンの中で残ったお金を元手に利息や配当などを支払うからです。そのためFCFとは資金調達の方法によらず、資本構成から独立したCFであると言えます。

また、企業価値やNPVで現在価値を求める場合、割引率には負債コストを含めたWACCを用いることが多いです。そのため、現在価値に割り引くときに分母で支払利息のコストは考慮されているため分子のCFには支払利息(=負債コスト)は含めません。(分子にも負債コストを含めた場合二重に考慮されることになるため)

具体的に過去問を見ていきましょう。

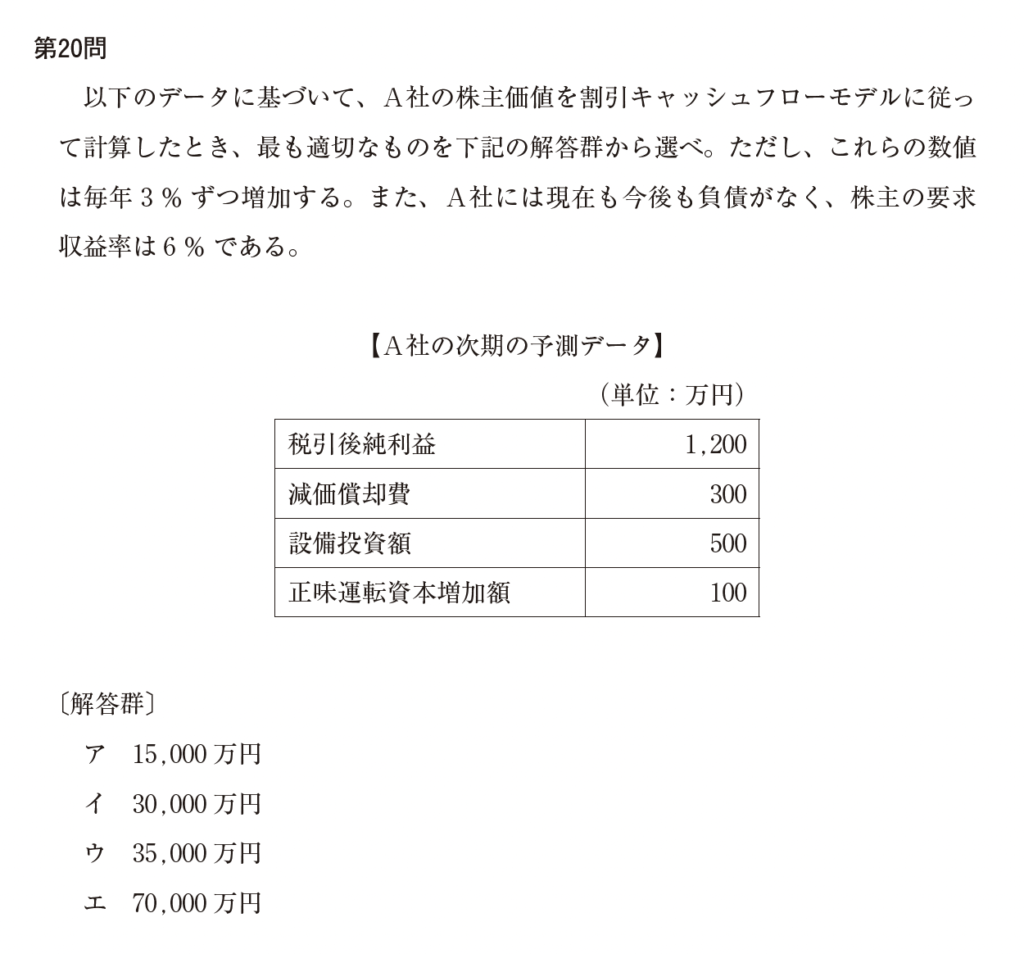

R5年1次試験財務・会計 第20問より

定率成長モデルにより企業価値(株主価値と負債価値からなる。本問では負債は0)を求めます。

時期予測データ(将来の数字)に基づく企業価値(株主価値)なので本問はファイナンスの問題です。

株主価値=1年後のFCF / (r-g)

r:株主の要求収益率

g:FCFの成長率

解答(クリックでオープン)

株主価値=900 /(0.06-0.03)=30,000万円 (正解はイ)

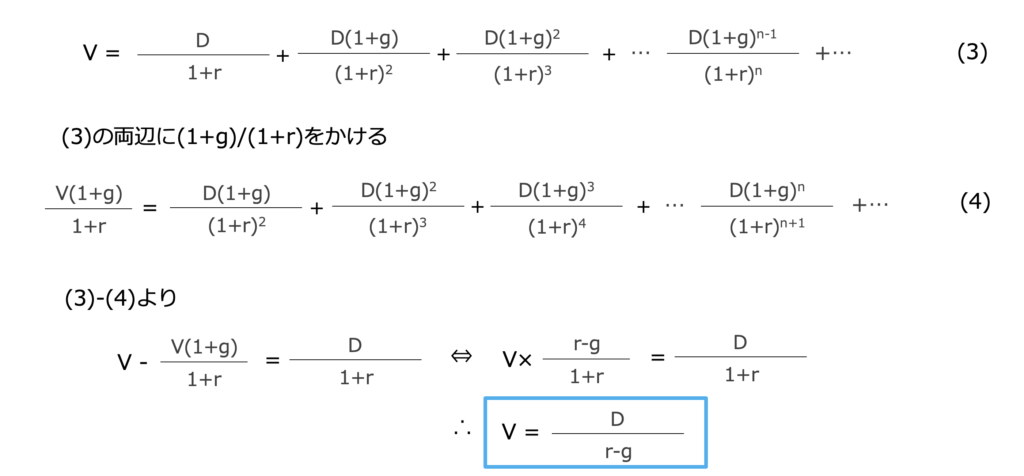

【追記】理論株価についての補足(参考:下記の公式導出は覚える必要はありません。公式の意味を理解する一助としてご参照ください)

理論株価とは?

➡︎配当割引モデルにおいて将来支払われる配当(CF)の現在価値の合計を理論上の株価V(株式価値)とする考え方。

企業価値も同様に評価できる。

(企業価値=株式価値+負債)

将来支払われる配当(CF)とは現在(基準時点)から見た1年後2年後・・・(永遠に続く)の配当金(CF)のことで、理論株価はその個々の配当金を現在価値に割り戻してそれを全部、合算した和になります。

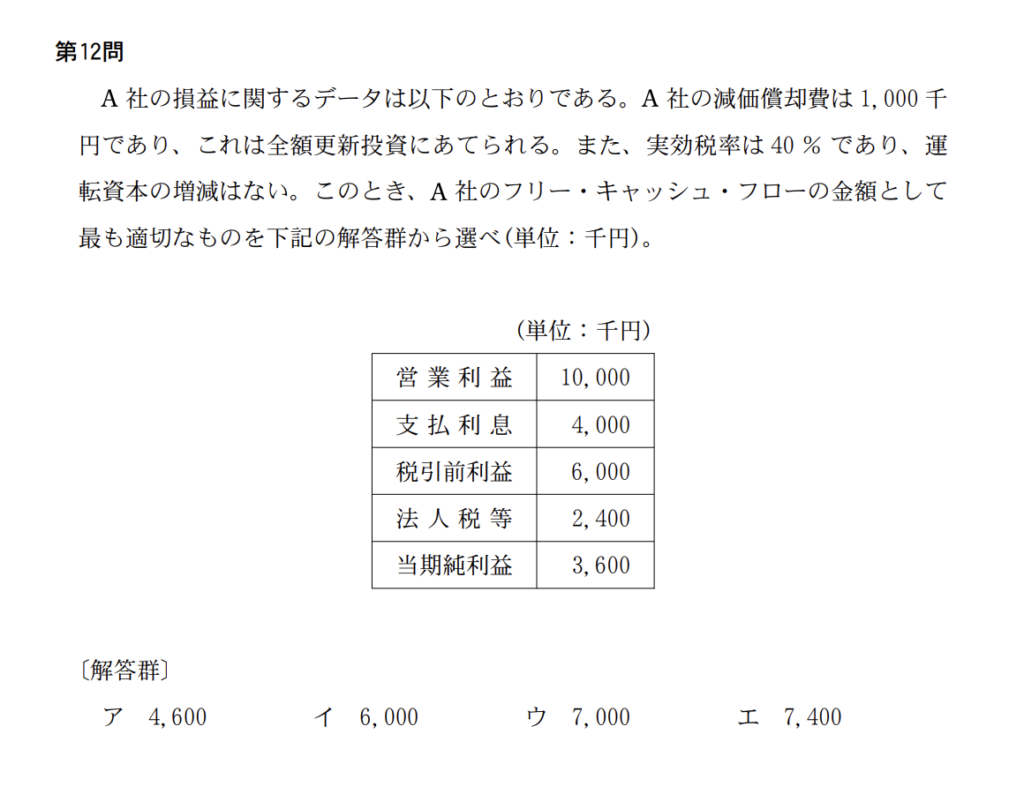

H22年1次試験財務・会計 第12問より

この問題のFCFは、CF計算書とファイナンス、どちらの意味を指しているのでしょうか?この判断によって答えが変わってきます。

解答(クリックでオープン)

本問は、”減価償却費は全額更新投資にあてられる”とあることから投資におけるFCF、つまりファイナンスにおけるFCFだと判断することができます。支払利息を差し引いた税引前利益をベースに計算すると誤答となります。

FCF=営業利益×(1-税率) + 減価償却費-運転資本増加額 – 投資額=10,000×(1-0.4) + 1,000 – 1,000=6,000 答えはイ.6,000(千円)。

正しくFCFの計算が出来ましたでしょうか?長々と書きましたが、1次試験の財務・会計で問われるFCF(orキャッシュ・フロー)の問題は多くがファイナンスの問題です。ファイナンスのFCFは営業利益ベースで計算することが重要です。

上記の問題もCF計算書のように税引前利益をベースに解いてしまうと誤答となりますのでご注意ください。

近年の1次試験財務・会計ではCF計算書の数字を書かせる問題はあまり出題されていません。ただし、CF計算書における運転資本の増減によるCF(売上債権、棚卸資産、仕入債務の増減)は繰り返し出題され、そのCF(現金)の+(プラス)、-(マイナス)の動きを把握することはファイナンスにおけるFCFの計算にも必要になります。しっかりCF計算書も理解しておきましょう。

■目的に応じてCFを使い分ける

同じファイナンスのカテゴリーでも企業価値を算出する問題で求めるべきキャッシュ・フロー(CF)とNPVの問題で求めるべきCFは若干中身が違います。

具体的には「投資額を含めるかどうか」が異なります。

企業価値ではFCFを分子とする(投資額を含める)

企業価値とは資金提供者(株主や債権者)への還元の原資となる企業また事業が将来稼ぎ得るお金の価値です。そのため、現在価値に割引く基礎となるお金(分子)は、将来発生する正味CFから投資額を控除したFCF(単にCFと表現される場合もある)になります。企業価値を求める式は以下のようになります。

配当割引モデル(ゼロ成長モデル)

企業価値(永続価値)=FCF1/(1+r) + FCF2/(1+r)2+…永遠に続くと仮定

=FCF/r r:WACC

FCF = 営業利益×(1 – 税率)+ 非現金支出費用(減価償却費)± 運転資本増減額 – 投資額

配当割引モデル(定率成長モデル)

企業価値=1年後のFCF/(r-g) r:WACC g:FCFの成長率

FCF = 営業利益×(1 – 税率)+ 非現金支出費用(減価償却費)± 運転資本増減額 – 投資額

NPVでは正味CFを分子とする(初期投資額を含めない)

一方NPVは正味CFの現在価値の総和と投資額を比較して投資の経済性(投資効果があるかどうか)を検討する評価方法です。そのため、NPVで現在価値に割引く基礎となるお金(分子)は、初期投資額含めない正味CF(単にCF、税引後CFと表現される場合もある)です。

NPV(投資の経済性効果)

NPV=CF1/(1+r)+CF2/(1+r)2 + … CFn/(1+r)n – 投資額

CF:正味CF=営業利益×(1 – 税率)+ 非現金支出費用(減価償却費)± 運転資本増減額

注意点:投資が複数年に渡って実施される場合は年数に応じて投資額も現在価値に割引く必要があるため注意が必要です。

例:2年目末に2回目の投資をする場合は、その金額に2年分の現価係数をかける必要があります。

実際の試験では税引後CFであったり、正味CFであったり営業CFであったり表現が異なります。そもそもこれはファイナンスの問題なのか、アカウンティングの問題なのか認識し、ファイナンスの問題であってもNPVなのか企業価値の問題なのか違いに注意しましょう。ただ共通概念として「キャッシュ・フロー」は広く捉えても構いません。あまりガチガチに定義を固めず言葉尻に囚われすぎないほうが良いと思います。

「企業価値だからFCF、正味CFだから公式はこれ」と言葉と公式を形式的に丸暗記すると、設問の表現が一定ではないため逆に混乱することがあります。問題によって何のCFなのか意味が異なります。「何を求めるためのCFなんだろう?」と目的に応じてCFの意味を考えることが重要です。上にあげた指針を目安に柔軟に現場対応してください。

■財務・会計の理解が事例Ⅳの攻略の土台になる(ただし時間をかけ過ぎないで)

私は現在、ある受験支援機関で事例Ⅳの特訓講座の講師を務めており、たくさんの受験生の方と交流する機会があります。その中で、こうした1次試験の財務・会計の内容をしっかり理解することが事例Ⅳの土台として必要だと感じています。

1次試験の財務・会計の内容がしっかり頭に入っていないのに、いきなり事例Ⅳを解こうとしても飛躍が大き過ぎます。

FCFの違いについては理解している受験生は少ないと感じています。理由は簡単です。一般に流通している中小企業診断士1次試験の財務・会計の参考書に書いていないからです。一部の2次試験用の参考書には記載があります。

もちろんここまで理解していなくても、財務・会計の合格点は取れます!財務・会計では簿記や知識問題を中心に解いても十分点数は稼げます。

ただ、暗記だけで1次試験財務・会計を突破した場合、突然襲いかかる事例Ⅳの難しさに「どうしたらいいかわからない」と絶望される方も多いです。

1次試験対策の段階で2次に関連する分野は重点的に理解を伴う学習することが必要です。

今回取り上げた「ファイナンスとアカウンティングにおけるFCFの違い」などはかなりマニアックな部類に入ります。

マニアック過ぎるかとも思いますが、1次試験の過去問を深く解いている方はどこかで疑問に思われる論点なのでこの機会に書かせていただきました。

また1次財務・会計は事例Ⅳの土台であることをお伝えしたく、この記事を書きました。

ストレート合格を狙うなら、1次試験財務・会計を勉強しながら事例Ⅳにつながるような理解型の学習をお勧めします。

ただ1次試験に合格しないと2次試験は受けられません。1次試験合格が最優先です。理解型の学習においても極端に時間をかけ過ぎず、7科目(or 残りの科目)をバランスよく勉強してください。

優先順位をつけて効率よく学習する

TAKUさんとうなぽんさんの財務・会計の記事でメリハリをつけた学習方法について書かれています。是非併せてお読みくださいませ。

また1次財務・会計で出題の多い簿記については、ざわさんの記事をご参照ください。簿記の5要素と借方貸方、仕訳の基本を抑えることが重要です。

■財務・会計攻略におすすめの問題集(事例Ⅳにつながる計算問題強化)

こちらの問題集は財務・会計の計算問題に特化し1次基礎レベルから、事例Ⅳレベルまでカバーされています。

この計算問題集を仕上げれば1次試験の財務・会計では怖いもの無しだと思います。事例Ⅳの問題演習も巻末に含まれていますので、早期から事例Ⅳに触れ問題レベルに慣れておくことができます。余裕がある方は事例IVの問題演習にも取り組まれると1次試験後に有利な位置からスタートダッシュを走れます。

■おわりに

かなりマニアックな話になってしまいました。要点としてはこちら↓です。要点だけでもお土産として持ち帰っていただきたいです。長々と理解の重要性について書きましたが、暗記が得意な方は、暗記で逃げ切っても受かればなんでもOKです笑

財務・会計が得意になれば強力な武器になります。皆様の学習のお役に立ちましたら幸いです。

まとめ

- 財務・会計はファイナンス(未来)とアカウンティング(過去)から構成されている

- アカウンティングとファイナンスの違い

- CF計算書のFCFとファイナンス(NPV、企業価値など)のFCFは似ているがちょっと違うので要注意

- ファイナンスにおけるFCFは営業利益ベースで求める

- 財務・会計の基盤を固めることが事例Ⅳ攻略につながる

- 1次合格を最優先に余裕がある範囲で事例Ⅳと関連する計算問題を強化演習する

次回は、みうらちん さんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

株主価値=1年後のFCF / (r-g)

ですが、なぜ分子は1年後なのでしょうか?

保田さん

コメントありがとうございます!お返事が大変遅くなって申し訳ありません。

こちらのコメント欄ではテキストしか入力できないので、説明不足になるかもしれませんので、ブログ記事に追記しました。

https://www.takipro.com/1jishikenknow-how/finance-accounting/116813/#R5120

「解答(クリックでオープン)」のところをクリックしてご覧ください。

理論株価とは、配当割引モデルにおいて将来支払われる配当(CF)の現在価値の合計を理論上の株価V(株式価値)とする考え方です。

企業価値も同様に評価できるます。

(企業価値=株式価値+負債)

将来支払われる配当(CF)とは現在(基準時点)から見た1年後2年後・・・(永遠に続く)の配当金(CF)のことで、理論株価はその個々の配当金を現在価値に割り戻してそれを全部、合算した和になります。

現在から見た将来のCFの現在価値の合計なので、最初の1つ目の項目は基準時点の現在から見て1年後の配当金(CF)になります。

分子がなぜ1年後のお金になるのかは、他段階の理論株価を求めたり、企業価値の問題でも重要な論点になります。

とても鋭い、良い質問だと思います。

ご質問ありがとうございました。