【財務・会計】図で理解する財務3表 byゆるふ

読者の皆様こんにちは!タキプロ15期の ゆるふ と申します。

今回は1次試験科目【財務・会計】に関する記事をお届けします。

一通り勉強したけど公式が曖昧…

せっかくなら2次試験につながる勉強がしたい…

そんなお悩みを持つ受験生にきっと役に立つ内容をご紹介します!

ぜひ最後までご覧ください!

1次試験科目【経営情報システム】【企業経営理論】の記事も書いていますので、よろしければこちらも併せてご覧ください。

経営情報システムの傾向分析とおすすめ勉強法 byゆるふ

【企業経営理論】問題文の読み方 by ゆるふ

勉強会開催!

★参加応募受付中★

詳しくは下記バナーをクリック!!

■はじめに

財務・会計の計算問題(特に財務分析)は覚える公式が多い上に、式が漢字でつらつらと書かれているため尚更覚えにくいという特徴があります。

私も1次試験は何とか力技で押し通すことができましたが、2次試験を前に暗記だけでは太刀打ちできないと判断しました。

そんな時に出会った3冊の本が、私の理解度を格段に引き上げてくれました。

この説明を1次試験の段階で知っておきたかったと強く思い、今回の記事で紹介することにしました。

一言でいうと、財務諸表を図で視覚化するという内容です。

図の何処と何処の値を計算に用いているかをイメージすることで一気に理解しやすくなります。

記事の最後に本の紹介URLを添付します。

サクサク読めるので、今からでも十分に1次試験の対策になります。

さらに、2次試験や実務にも対応できるレベルのノウハウが身に付きます。

ぜひ、お手に取ってみてください。

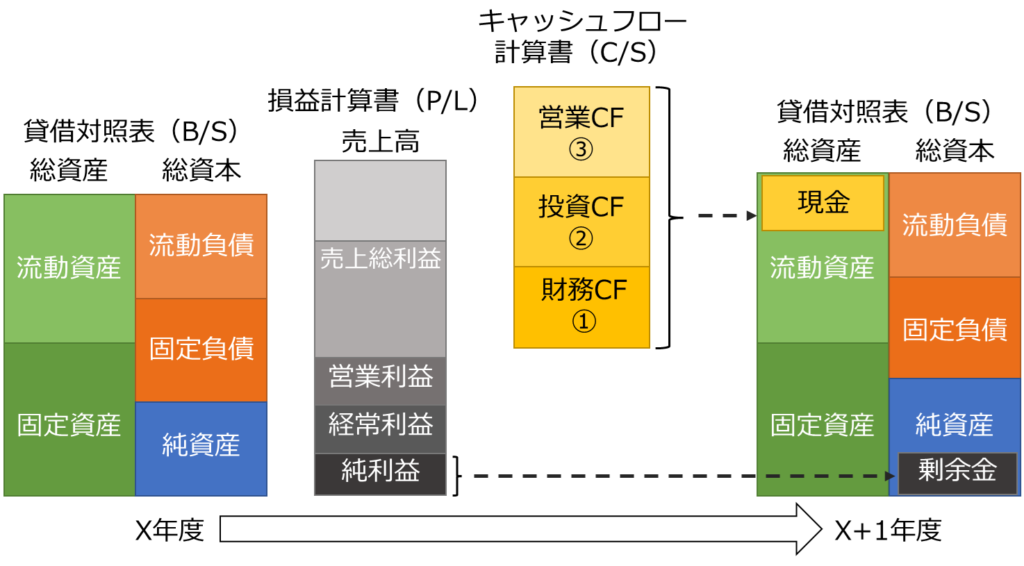

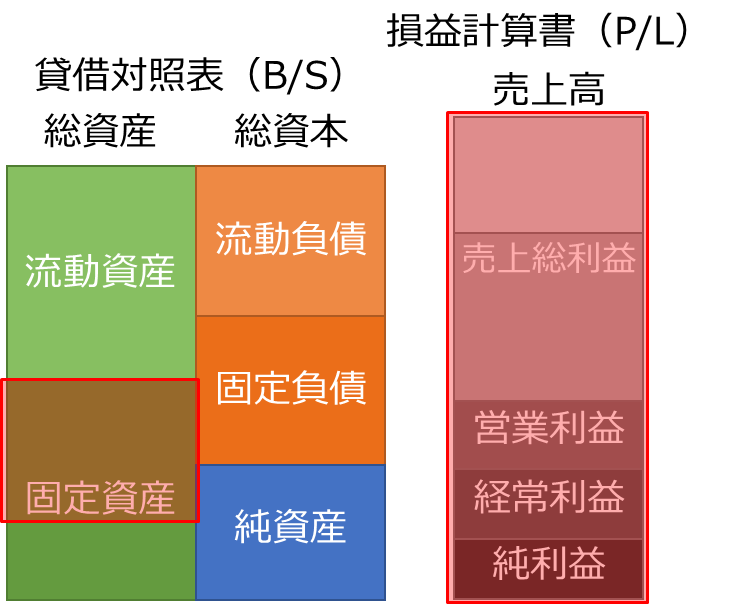

■企業活動の観点からの財務3表

全ての企業は、

①資金の調達⇒②投資⇒③利益を上げる

という流れで企業活動を行っています。

この流れが財務3表で表されることになります。これを一つずつ図におこしていきます。

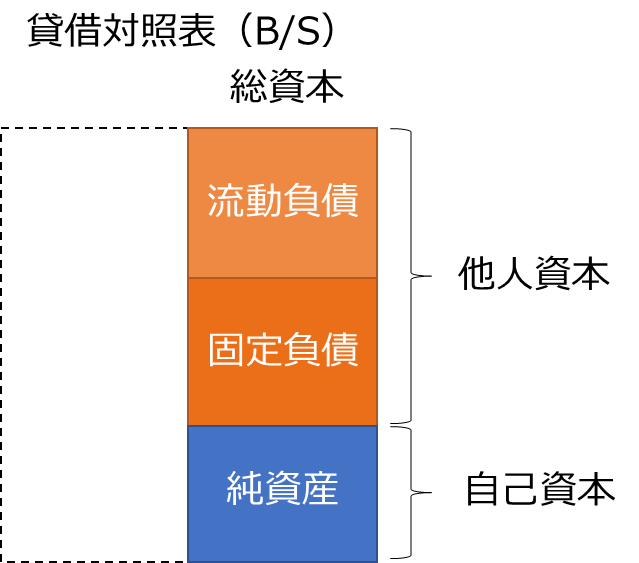

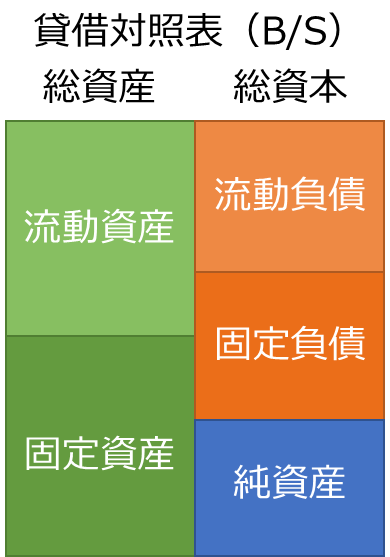

①資金の調達

資金には、主に銀行などから短期的または長期的に借入する他人資本と、資本金やこれまでに上げてきた利益剰余金などの自己資本があります。

この資金の調達先がB/Sの右側(貸方)に記載されます。

②投資

調達した資金を使って、事業活動に必要な商材や設備などに投資します。

これらの投資による変換先がB/Sの左側(借方)に記載されます。

当然、現金のままの状態であれば、具体的なモノには変換されていませんが、現金や預金として資産になります。

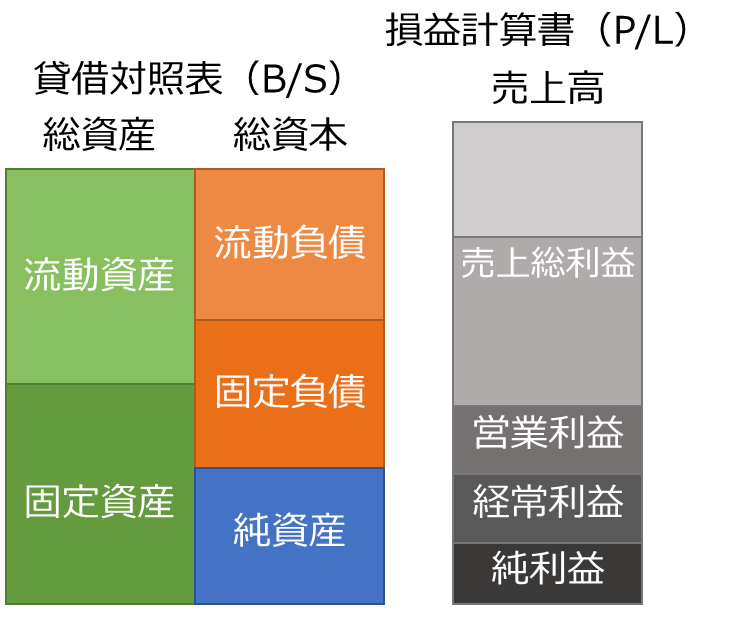

③利益を上げる

投資したものを活用して事業活動し、売上を立てます。

売上から費用を差し引くことで利益を計算します。

これらの計算がP/Lに記載されます。

以上で、B/S、P/Lが図示できました。

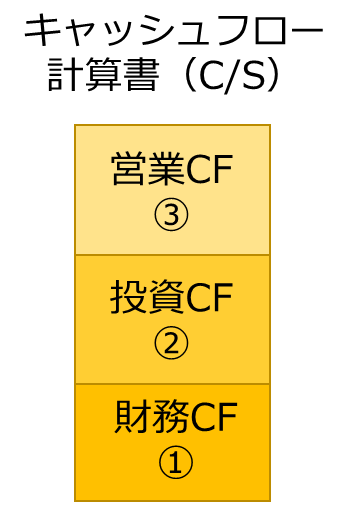

ここで、お金(現金預金)について、①~③全ての活動の中で常に動き続けていることに注目します。

これを示すのがC/Sです。

・C/Sについて

B/Sの「現金預金」の項目は、ストック=ある時点での値を表しています。

現金預金に関するフロー=(期間を通しての)変化は、C/Sで表現されます。

C/Sは営業CF、投資CF、財務CFの3つで構成されます。

企業活動の流れの中で、営業CFは③、投資CFは②、財務CFは①での現金預金の動きを表します。

・B/S、P/L、C/Sのつながり

C/S で算出した現金預金の変化は、次期B/Sの現金預金の項目を増減させます。

また、P/Lもフローを表しているので、算出した利益は次期B/Sの自己資本(利益剰余金)を増減させます。

すなわち、財務3表は全てつながっていることになります。

以上で、企業活動の観点から財務諸表を図示することができました。

この図を念頭に、財務分析をイメージしていきます。

■図でイメージする財務分析指標

各指標について、公式を文字で覚えるのではなく、図示した財務3表の何処と何処を比較しているのかをイメージするようにします。

視覚的に捉えることで、公式の理解を深めることができます。

安全性に関する指標をいくつか例に取り上げてみます。

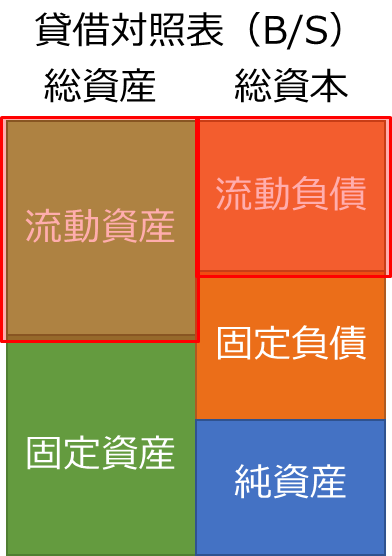

・流動比率=流動資産÷流動負債

⇒短期的な債務の返済能力を表す指標

図の赤枠で囲んだ部分の比率を表しています。

直感的にも、流動資産の面積の方が大きければ流動比率が高く、安全性が高くなることが分かると思います。

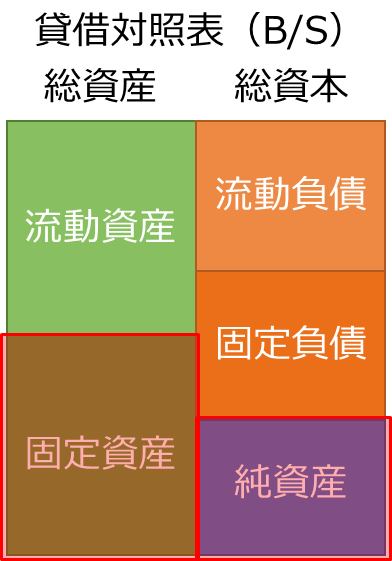

・固定比率=固定資産÷自己資本

⇒固定資産が自己資本でどの程度賄われているかを示す指標

図の赤枠で囲んだ部分の比率を表しています。

先程の流動比率は高い方が安全性の高い指標ですが、固定比率は小さい方が安全性の高い指標です。

公式や指標の評価を暗記しているとしばしば混乱することがあると思います。

しかし、一度図で理解してしまえば、何となく好ましいのはどちらなのかという感覚を得られるかと思います。

(流動比率なら、流動資産の面積が流動負債の面積よりも大きい方が良さそう。固定比率なら、固定資産の面積に純資産の面積がなるべく近い方が良さそう。)

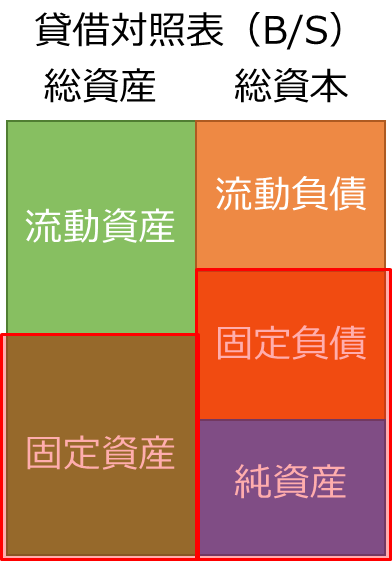

・固定長期適合率=固定資産÷(自己資本+固定負債)

⇒固定資産が安定した資本でどの程度賄われているかを示す指標

図の赤枠で囲んだ部分の比率を表しています。

固定比率と比べて、純資産だけでなく固定負債の面積も含まれています。

純資産だけで固定資産をまかなえている状態はほとんどないため、固定負債も含め安定した資本全体で見たらどうか、という指標になります。

こちらも、固定資産に【自己資本+固定負債】の面積が近いか、それより大きい方が良さそう、という感覚を持つことができるのではないでしょうか?

次に、効率性の指標をひとつ例にあげます。

・有形固定資産回転率=売上高÷有形固定資産

⇒所有する有形固定資産がどれだけ有効に活用されているかを示す指標

効率性は比較的暗記しやすい公式かと思いますが、図示することでより理解が深まります。

図の赤枠で囲んだ部分の比率を表しています。

有形固定資産よりも売上高の面積が大きければ大きいほど良さそうな感覚しますよね?

収益性もP/Lの図を使えば感覚をつかむことができますが、安全性や効率性よりは理解に困らない指標だと思うので、ここでは割愛させていただきます。

■試験勉強から実務能力まで

1次試験では財務諸表全体が出てくることはほとんどありません。

2次試験でも、事例企業の財務諸表はかなり簡略化されています。

一方、実際の企業の財務諸表は項目が多く、パッと見ただけではよくわからないと思います。

しかし、一つ一つの項目を見るのではなく、上図のように大きく分類し、面積の大きさだけを抽出してみることで、企業の全体像を素早く把握することができます。

また、複数の企業を比較することも非常に楽になります。

実際の財務諸表を上図のように簡略化し、その決算前後に企業に起こった出来事をクイズ形式に予測したり、同業企業を比較したりして楽しく財務分析を学べる本も以下に紹介します。

■おすすめの本

・新版 財務3表一体理解法

・新版 財務3表図解分析法

財務分析が面白い!と思えた本です。

他にも、財務3表一体理解法(発展編)、財務3表実践活用法、財務3表一体理解法「管理会計編」もあります。

全ておすすめですが、リンクをつけた2冊を読むだけでかなり理解が深まると思います。

2冊読んだら、きっと他も読みたくなります。

・会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方

財務諸表がどの企業のものかを予測します。

そして、記憶にも新しいその企業に巻き起こった事件について、財務諸表の構成から読み解くことで、楽しみながら財務分析を学ぶことができます。

実践編もあります。

■おわりに

1次試験の財務・会計は、計算問題も暗記によって対処できるかもしれません。

しかし、試験本番の緊張感でふと公式が思い出せなくなったり、時間に追われる中どっちだっけ?と迷って時間を浪費してしまったりする可能性があることを考えると、しっかり理解することが最善策なのは自明です。

ぜひ、財務3表を図でイメージすることで、財務分析に関する計算をマスターしてください。

次回は、kenken さんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])