【事例Ⅳ】令和5年事例Ⅳを解いてみました!byたく

読者の皆様こんにちは!タキプロ14期の たく と申します。

2次試験を受験された受験生の皆様大変お疲れ様でした。

脳みそをフル回転させて、絞り出すように回答を作成してヘトヘトになったのではないでしょうか?

落ち着いたら、自分の回答を振り返ってみるのもいいのではないでしょうか。

今回は事例Ⅳをテーマに取り上げるので、「それならば!」と令和5年の事例Ⅳに挑んでみました!

予備校や、他のブログ等で解説されている方ほど知識もテクニックもないですが、喰らいつく気持ちで挑んでみました。良ければ最後までお付き合いください!

勉強会開催!

★参加応募受付中★

詳しくは下記バナーをクリック!!

■はじめに

前提としてご理解を頂きたいのですが、今回の事例解説はあくまで私個人の見解であり、プロの講師でもないので大小間違いがあるかもしれないことをご理解の上お読みください。それでは始めます!

■個人的な総評

まず全体の問題のレベル感ですが、標準レベルと感じました。比較的素直な問題が多く、ちゃんと参考書や過去問を回して学習を進めてこられた受験生であれば、6割は超えやすいのではないかという印象です。

「経営分析」、「CVP・セールスミックス」、「意思決定会計」、「財務の記述問題」、過去問をしていれば出会わないパターンは無かったのではないでしょうか。例のごとく意思決定会計は時間がかかる&回答作成過程で明後日の方向に回答が着地してしまう可能性があったりするので、最後に回しても問題ないと思います。

■第1問

いつも通り、経営分析ですね。今回は去年のように「生産性を1つ」という制約はなく、回答がしやすかったですね。初見で財務諸表をパッと見た時に感じたことは以下くらいです。

令和3年と比べて、

①流動資産は伸びて、流動負債が大きく減少しているな(流動比率・当座比率はいいかも)

②現金が大幅に伸びて、売掛金等が減っているな(債権回収がうまくできているのかな?)

③短期借入金の減少が大きいな(返済は順調そう、借入はしやすいかな?)

④利益剰余金が増えて、純資産が多くなっているな(自己資本比率はいいかもしれないな)

⑤売上高が減っているが、売上原価も減っているな(売上高総利益率はトントンかな?)

⑥売上高が減っているのに資産は増えているな(総資本回転率の分母〈資産〉が増えてて、分子〈売上高〉が減っているから悪化かなぁ)

⑦売上高の減少に対して、販管費の減りがそんなに大きくないな(営業利益悪化してるなぁ)

こんなところです。このくらいの情報を精査する前に読み取って、「じゃあ電卓叩こかな」といったプロセスで解きます。で、引っ張ってきた指標は以下の通りです。

〇悪化→売上高営業利益率、総資本回転率

〇改善→流動比率

私の場合、安牌を取りがちなので「当座比率」でもいいと思ったんですが、数字を拾うのが簡単なので「流動比率」を採用しています。数字は解答速報で出ているので割愛します。

設問2ですが、与件から『顧客の健康志向、アンチエイジング志向が強まったため、他のメーカーが次々に新製品を市場に投入してきており、競争が激化している』や『当面は人件費等の削減は行わない方針』といった内容が書かれているので、「まぁこの辺が営業利益圧迫している理由よね」って感じで解釈しました。作成した回答としては以下の通りです。

「売上高営業利益率が悪化している。理由は①顧客の志向の変化に対応した他メーカーの商品展開で市場の競争が激化し、②人件費等の販管費が営業利益を圧迫しているから。」(78字)

■第2問

CVPとセールスミックスですね。ここをしっかり取っておきたいな、と直感で感じました。では、つたない思考プロセスですが以下に記載します。

設問1ですが、これはCVPの分野をしっかりやっていれば閃くはずです。『2期間で変動比率が一定』、『原価予測は営業利益の段階まで』であり、

営業利益=売上高-(変動費+固定費)

変動費=売上高×変動比率

のベースの知識があれば簡単に解けます。

変動費率をX、固定費をYにして上の式にはめ込み、2期分の損益計算書から当てはめて連立方程式を解けば、すぐに回答に辿り着けます。

とか言っておいて私自身、最初上の式がパッと出てこなかったので立ち止まって知識の引き出しを引っ張る作業をしていました。

あとは、損益分岐点を計算すればいいだけです。回答については、こちらも解答速報が出ているので割愛します。

設問2はセールスミックスですね。X製品の販売中止で『X製品の個別固定費の80%が回避可能』、『Y製品に一部の需要が移動』すると仮定して『営業利益合計2500万円を下回らないY製品の売上高増加額』を求めましょう。

まず、固定費を「個別」と「共通」を分けている時点で「貢献利益」は問題の要否に関わらず、書いておいた方が良いと思います。(限界利益-個別固定費)

仮定として、X製品の販売中止で、Y製品の売上に全く影響しなかった場合を単純に考えます。

W製品の貢献利益は14000万円、Y製品の貢献利益は2500万円なので、全体で16500万円です。

一方、X製品の個別固定費は80%回避できるので15000万円÷80%=3000万円で、共通費固定費は中止に関わらず、全体として19000万円です。

つまり、X製品の販売中止は、利益と費用の差において

14000万円+2500万円-3000万円-19000万円=△5500万円

となるので、X製品を販売しないことは損失を大きくします。

Y製品で営業利益を賄うためには5500万円の損失を補填した後に更に、2500万円欲しいので8000万円となります。ところでY製品の限界利益率は40%なので、必要な売上高は

8000万円×40%=20000万円

という着地になります。ここから、判断するとやはり販売の中止は「ない」とすべきでしょう。理由としては

「販売の継続よりも、損失を大きくするから。」(20字)

あたりで簡単に締めるのが分かりやすいですね、20字しか書けないですし。一応上の部分を図示しておきます。

設問3ですが、単純に考えて、売上高だけを基準にして配布するのは良くないですよね。ましてや、今後アンチエイジングの製品を展開する展望を持っているので尚更、しっかり管理しないとダメなんじゃない?と。「活動基準原価計算」なんて単語を目にしましたが、個人的に100%思い浮かばないので、当たり前のことを当たり前に回答を作りました。

「妥当性は低い。売上高基準での配賦は簡単ではあるが、今後新製品の展開をしていく上では、限界利益や貢献利益等の諸々の要素も取り入れつつより正確な会計処理が望ましい。」(80字)

■第3問

正直なところ意思決定会計は苦手意識があります。ある程度まで理解は深められるのですが詰めが甘いのか漏れが多発します。(汗)

なので、先に第4問に取り掛かった後、最後に余りの時間を振るようにしました。間違った回答乗せても良くないので、よその解答を見つつ「ここまで書けていたら十分では」という見方で説明をします。

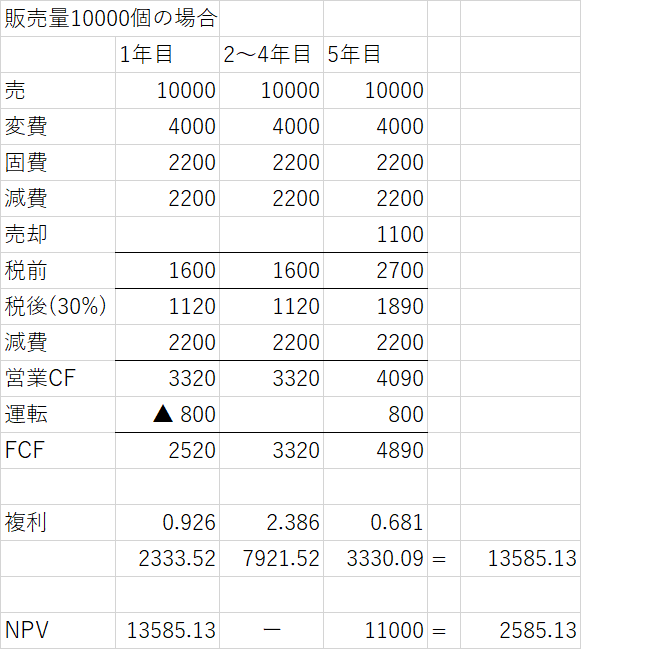

設問1です、10000個と5000個の正味現在価値です。(1)では10000個の方は計算過程を書けと言われています。計算過程を書くのは加点チャンスなので何か書いておきたいです。NPVの場合、私は多少時間を取ってでも表をまず書きます。本番の試験でどの程度の空欄が設定されているのか知りませんが、以下のような感じです。(こんな奇麗ではないですが)

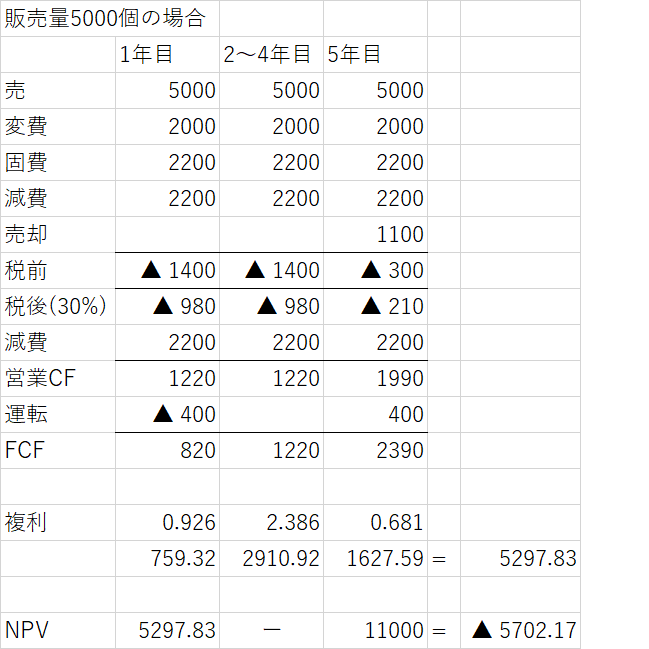

(2)は5000個の場合の表のとおりですね。

(3)については10000個の場合のNPVに0.7を、5000個の場合のNPVに0.3をかけて合わせ、期待値を出せば回答が求まり、NPVが正になるから投資の価値が「ある」と回答すれば良いです。

と、説明は簡単ですが、実際の本番では運転資本の扱いや売却益を忘れたりするんじゃないでしょうか。なので、せめてそれを除いた部分の表くらいは書けていれば「ここまで理解している」と採点者に加点アピールできると思います。

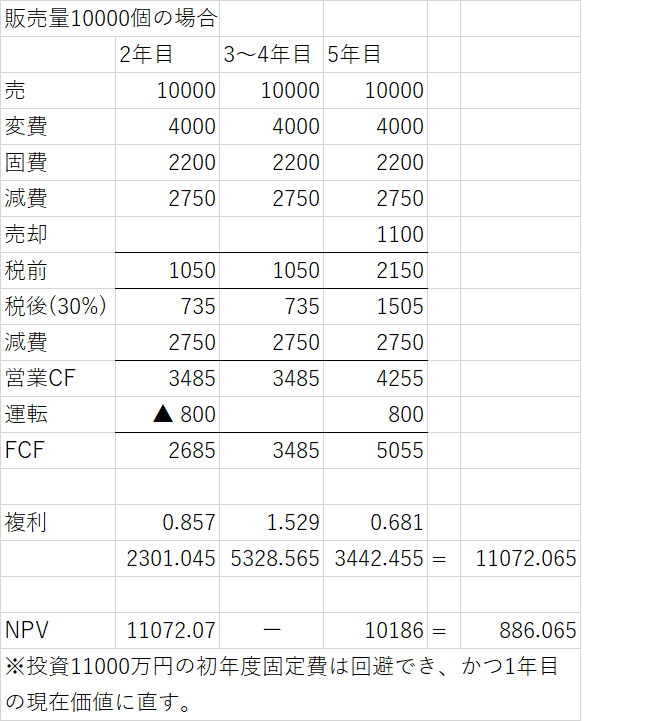

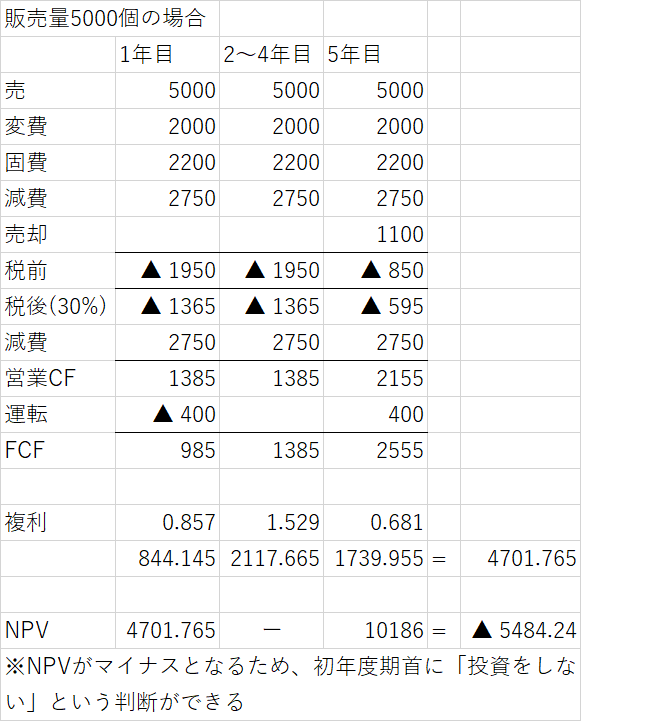

設問2は難しいです。時系列が整理できないとどのタイミングで費用がどれだけかかっているかが混乱します。間違った数字を現在価値に直しても明後日の方向に行ってしまいます。

はい、混乱しました。本番なら捨ててます。逆を言えばここに充てる時間を、ここ以外のチェックに時間を回します。とりあえず見ていきましょう。

(1)ですが、表にすると以下の通りですね。

よほど事例Ⅳをこなしてないと試験本番のド緊張している状況で正確に辿り着くのは難しいのではないでしょうか。10000個の場合の途中経過まで書けていれば御の字と思います。心配しなくても周りの大半が解けていません。それよりも押さえるべきを押さえる方が費用対効果が高いです。

そんなわけで、私は記述に関しても書けていません。一応解答を知っていた上で書くなら、

「2年度期首に実行すべき。理由は販売量が5000個の時は投資しないことでNPVが初年度より520万円高くなるから。」

というくらいでしょうか。『根拠となる数値』がネックですが単純に「2年度に実行すべき」「NPVが初年度の99万円より高くなる」くらい入れておけば、加点が狙えるかもしれません。

■第4問

設問1はOEMの財務的利点ですね。わざわざ「財務的」と書いているので無理くりにでも寄せて書かないとダメです。

さてOEMであったり、ファブレス企業であったり、アウトソーシングであったりと聞くとどうしても「固定費の変動費化」という単語を個人的に使いたくなります。

これは既に生産設備を持つ企業が考えることなのかもしれませんが…、とりあえず以下のように回答を作りました。

「利点は、生産設備への投資が必要なく、また人件費等の固定費を変動費化することで柔軟な費用構造にできる。」(50字)

設問2についてはアンチエイジング製品の開発について、与件で『この新製品については、技術上の問題からOEM生産ではなく自社生産を行う予定』また『男性向けアンチエイジング製品は今までにない画期的な製品』と書かれているので、自社生産を行うからには生産設備を持つことで既存の従業員の有効活用ができ、市場としては先発者利得を得やすいかもしれない、と考えました。

ということで以下のように回答を作成しました。

「生産設備の導入で生産部門に既存従業員充て人件費を適正化し、また画期的な新製品で先発者利得を得られる。」(50字)

『市場の状況が見通せない状況』なので「得られる」と言い切っているのはどうなんだろう?と思いつつ、「まぁ時間がないし仕様がないか」と割り切って第3問に取り掛かることにしました。

■おわりに

いかがでしたでしょうか。

事例Ⅳを深く勉強したわけではないですが、私の考え方が何か参考になれば幸いです。

やはり事例Ⅳは独特で80分でこれを解くのはなかなか骨が折れます。

去年の自分がそうでしたが、第1問、第4問はできるだけ押さえる。

第2問で喰らいつくように頭の引き出しを引っ張り出す。

第3問は部分点もらえたらラッキー、程度に何かは書く。

どの事例でもそうですが、「決してあきらめないこと」が最重要です。

次回は、はたこ さんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])