CVP分析~企業の費用構造を考えてみる byこんぷ

タキプロ14期の こんぷ と申します。

今回は事例Ⅳの担当となりました。

ご存じのように難関科目で範囲も多岐にわたるため何を書こうか迷った挙句、CVP分析(損益分岐点分析)の領域から企業の変動費・固定費の構造について考察してみることにします。

「そんなの知ってるよ」という声が聞こえてきそうですが、財務を得意とされる方も復習のつもりでお付き合いいただければ幸いです。

勉強会開催!

★参加応募受付中★

詳しくは下記バナーをクリック!!

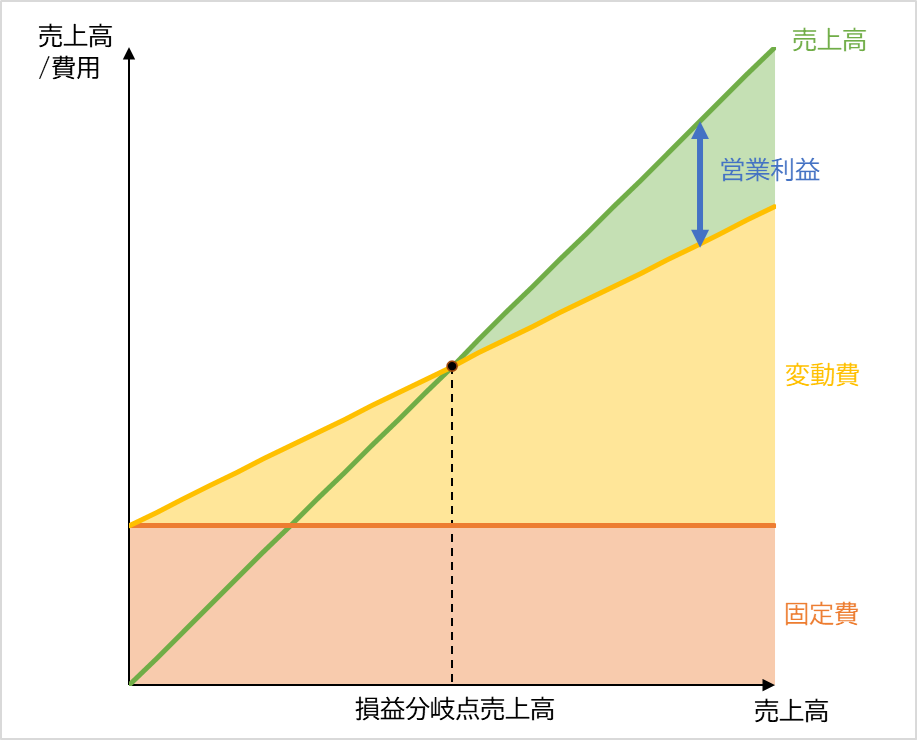

■CVP分析の基本的事項(復習)

まずはCVP分析の基本のおさらいです。

CVP(Cost Volume Profit)分析では、企業の損益を以下の構造で記述します。

営業利益 = 売上高 ― 変動費 ― 固定費

そして、企業の損益分岐点売上高とは営業利益がゼロとなる売上高、つまり企業が費用を賄うことができる売上高のことです。

その他、基本的な各種指標について下表にまとめておきます。

| 指標 | 説明 | 算出式 |

| 損益分岐点売上高 | 売上高と費用がイコール(損益がゼロ)となる売上高 | 固定費÷(1-変動費率) = 固定費÷限界利益率 |

| 損益分岐点比率 | 実際の売上高に対する損益分岐点売上高の比率、低いほど赤字になりにくい体質 | 損益分岐点売上高÷売上高 |

| 安全余裕率 | 経営の安定度合い、高いほど赤字になりにくい体質 | ( 売上高-損益分岐点売上高 )÷売上高 = 1-損益分岐点比率 |

■費用構造の違いによる企業の財務への影響

ここからは、費用構造の違いが企業の財務にどのような影響を与えるのか見ていきたいと思います。

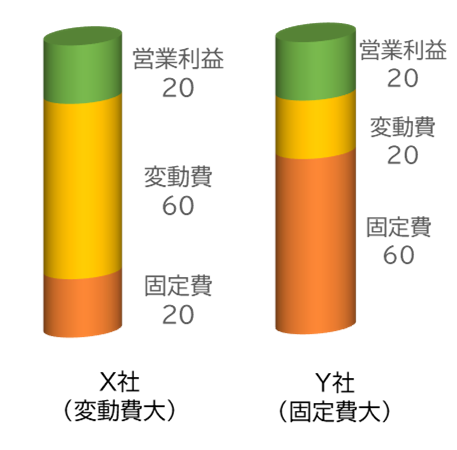

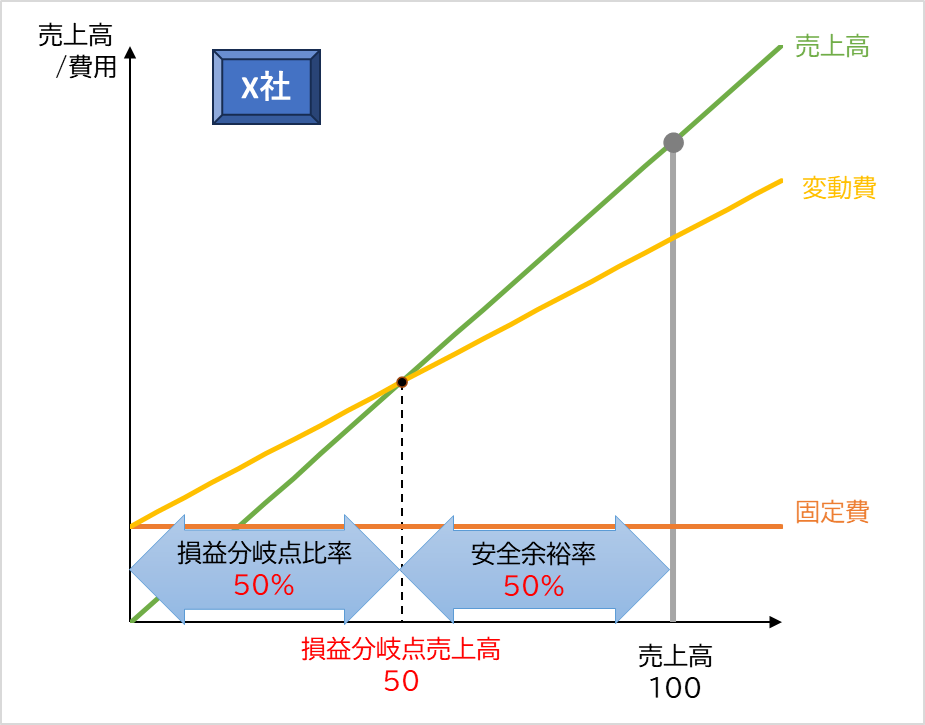

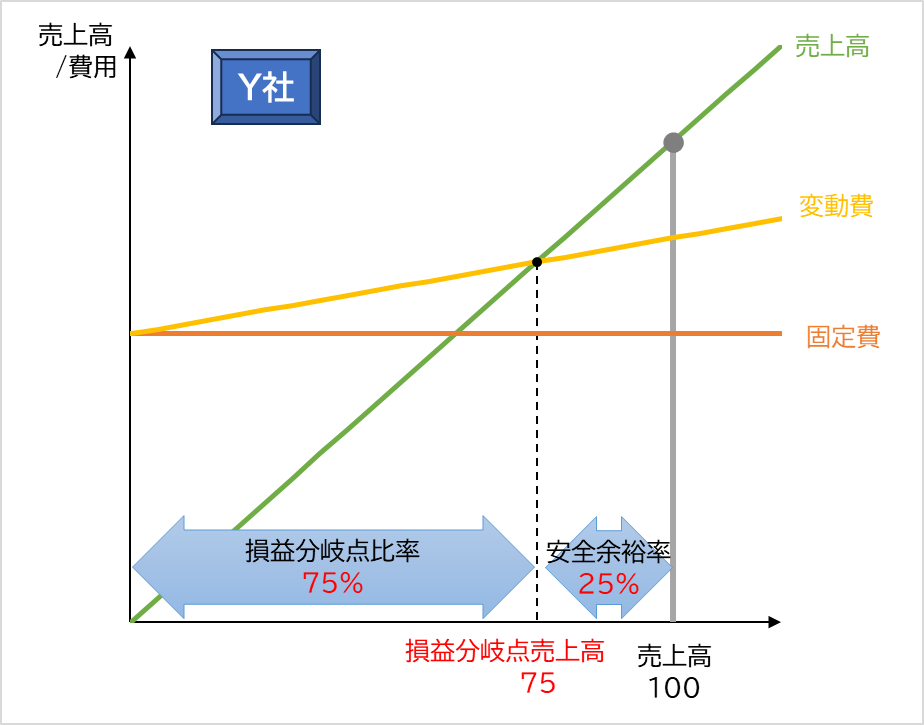

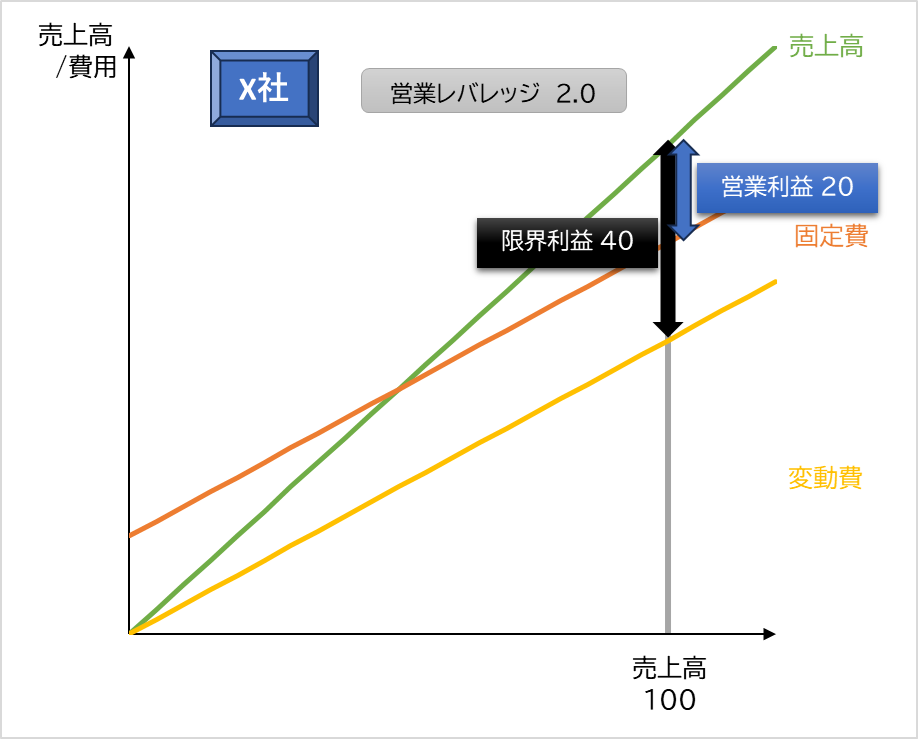

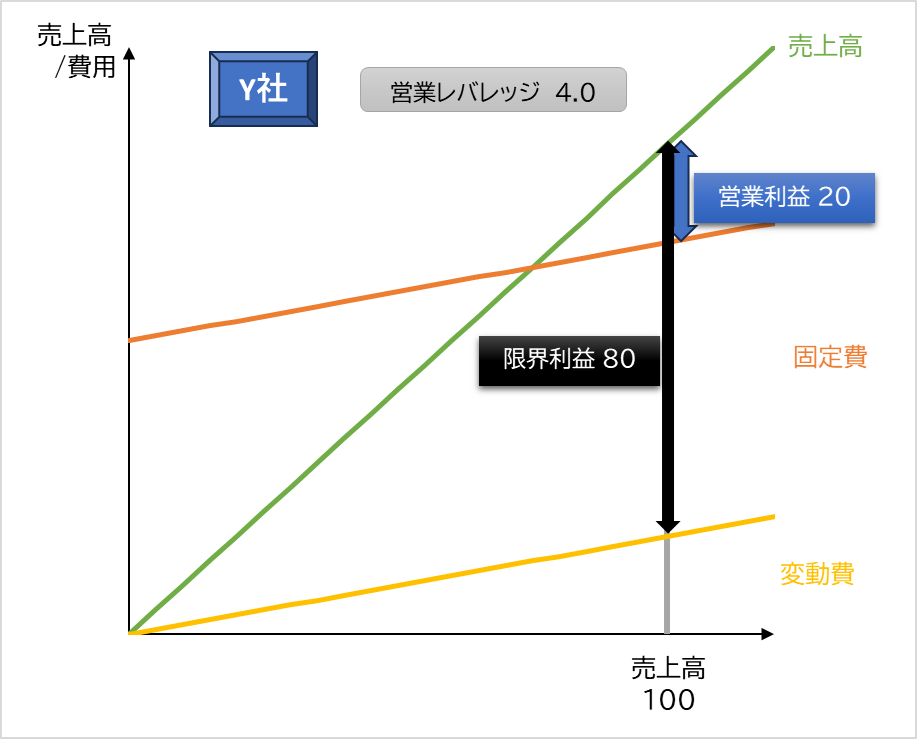

以下のような損益をもつ2つの会社を考えます。

X社・Y社ともに売上高100に対し費用が80、結果として営業利益20の会社ですが、X社は費用に占める変動費の割合が高く、Y社は固定費の割合が高い特徴を有するとします。

この時、先ほどの公式から各種指標を計算すると、以下の表の通りとなります。

| 指標 | 算出法 | X社 | Y社 |

| 変動費率 | 変動費÷売上高 | 60% | 20% |

| 限界利益 | 売上高-変動費 | 40 | 80 |

| 限界利益率 | 限界利益÷売上高 | 40% | 80% |

| 損益分岐点売上高 | 固定費÷限界利益率 | 50 | 75 |

| 損益分岐点比率 | 損益分岐点売上高÷売上高 | 50% | 75% |

| 安全余裕率 | 1-損益分岐点比率 | 50% | 25% |

グラフで比較すると以下のようになります。

結果を解釈してみましょう。

変動費の割合が高いX社の方が、損益分岐点売上高が低く、損益分岐点比率が低く、安全余裕率は高くなっており、経営の余裕度が高いと言えます。

それでは「X社の方が財務的には優位である、固定費など少ない方がよいのだ」と言い切れるでしょうか。

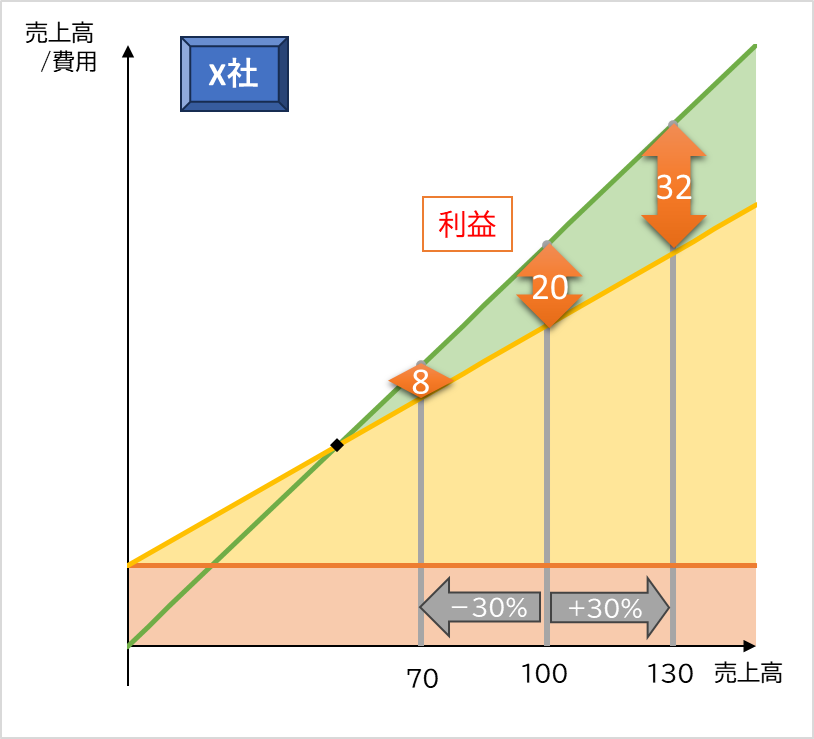

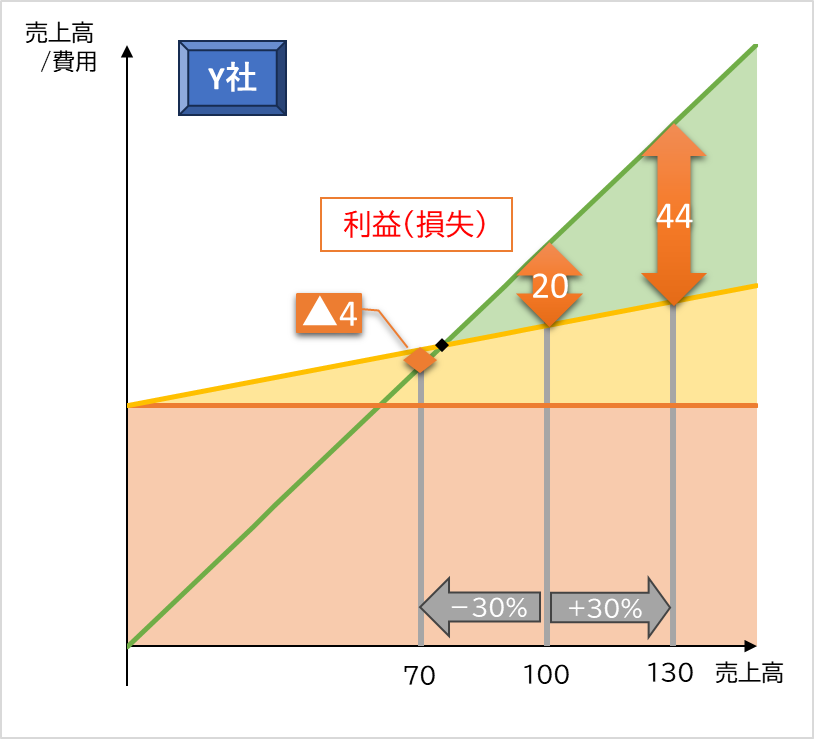

■利益の変動性

売上高(現状は両社とも100)が、現状から30増える場合、30減る場合の利益の変化を考えてみると、以下のようになります。

Y社の方は売上高が30減少すると赤字(▲4)となる一方、30増加した場合には大幅な増益(44)が期待できます。

このように相対的に固定費が大きいY社の方が、売上の増減に対する利益の変動が大きいことがわかります。

X社の方が相対的にローリスク・ローリターン、固定費が大きいY社はハイリスク・ハイリターンということができるでしょう。

結局、変動費の割合が多い方がつねに財務的に優位、とも言い切れません。

一般的な話でいえば、例えば今後事業の好景気が見込まれたり、売上高の拡大が大きく期待できる事業に注力したい場合、製造や販売の外部への委託(変動費増加)よりも、設備投資や自社人員の採用(固定費増加)の方が、売上高が増加した場合の利益を大きく獲得することができるでしょう。

(ただしリスクも増大することには注意が必要です。)

■営業レバレッジ

上のような考え方を表現する指標が「営業レバレッジ」(経営レバレッジ)です。

一言でいうと「売上高が変動するときに営業利益が変動する度合い」であり、営業レバレッジが高いほどハイリスク・ハイリターンの損益構造ということができます。

営業レバレッジは下記の公式で表すことができます。(導出は省略します。)

| 営業レバレッジ = 限界利益 ÷ 営業利益 |

今回の例では、

X社 : 限界利益 40(営業利益20+固定費20)、営業利益 20 ⇒ 営業レバレッジ 2.0

Y社 : 限界利益 80(営業利益20+固定費60)、営業利益 20 ⇒ 営業レバレッジ 4.0

となり、実際にY社の方が営業レバレッジが高いことが分かります。

グラフで見てみると以下のようになります。

(便宜上、これまでとは固定費と変動費の上下を入れ替えて示しています。)

分かり易いように直感的な説明をすれば、

Y社の方が固定費の割合が大きい

→ 営業利益の大きさに比べ限界利益(営業利益+固定費)がとても大きい

→ 営業レバレッジが大きい(≒ハイリスク・ハイリターン特性)

ということになります。

固定費が利益を増減させるレバレッジ(梃子)の役割を果たしている、ということができるかもしれません。

■出題事例

事例ⅣでCVP分析は出題頻度が相応に高い領域です。

CVP分析の領域では、様々な前提のもとで損益分岐点など各種指標を計算させる問題、一定の条件を達成させるような目標売上高・固定費削減額などの数値を求めさせる問題などが一般的なのですが、今回のような内容を説明させる出題もありました。

例えば平成30年事例Ⅳの第3問(設問3)は、固定費・変動費のバランスによる企業損益への影響の説明が求められていると思います。

詳細は割愛しますが、この年の事例企業D社は、営業拠点の新規開設は利益増をもたらすが、開設コストとして変動費が多くかかる一方で固定費の増加は限定的、という特性を持っています。

こうした前提のもとで、①営業拠点の開設がD社の成長性に及ぼす当面の影響、②さらなる開設と成長性の将来的な見通し、を問うものでした。

①営業拠点の新規開設は利益成長につながるが、②さらなる開設を続けると変動費の割合が増加して営業レバレッジが低下し、将来的な成長性が鈍化していく、というストーリーで解答するのではないかと考えています。

なお、だいぶ前ですが平成21年には営業レバレッジ自体を計算させる問題が出たこともあります(!)

■おわりに

いかがでしたでしょうか。

今回はなるべく簡易なモデルで説明をしてみました。

「分かっているけど事例Ⅳの問題ってそう単純ではないんだよね・・・」とお叱りを受けそうです。

確かに実際の二次試験では限られた時間で複雑かつ大量の計算をこなすことが求められ、今回のようなからくりがわかっていたからと言って、CVP分析の問題がスラスラ解けるわけではありません。

しかしこうした知識を記述式で問われた場合、理屈を知っていれば計算問題よりも対処しやすいことが多いと思われ、無駄にはならないのではないかと思います。

事例Ⅳは難敵、さまざまな角度から研究されておくことをお薦めいたします。

次回は、さくまる さんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])