財務・会計は簿記持ち有利!? by かずを

読者のみなさん、こんにちは。

タキプロ13期のかずをと申します。

過去の記事はこちらになります。今回のテーマは「1次試験:財務・会計」です。

勉強会開催!

★参加応募受付中★

詳しくは下記バナーをクリック!!

■はじめに

改めてプロフィールを紹介します。

年代/性別:30代 男性

職種:IT系

受験歴:1次1回、2次1回

勉強時間:1次600時間、2次200時間

勉強方法:独学

得意科目:1次/企業経営理論、運営管理

少しでも受験生のみなさまの参考になれば幸いです。

■勉強方法

本記事を見てくれている方、おそらく令和5年度受験を目指す方と思いますが、まずは私の勉強方法を参考までにご紹介いたします。

過去のブログにも記載したとおり、書籍は以下を利用しました。

・「みんなが欲しかった!中小企業診断士の教科書」

・「みんなが欲しかった!中小企業診断士の問題集」

・「一発合格まとめシート」

「一発合格まとめシート」は本科目においては章末の過去問のところを活用しただけで、基本的にはみんなが欲しかった!シリーズで十分でした。

なお、わたしは簿記2級をもっていたため、会計部分は復習するだけでよく、財務部分を中心に短時間で勉強を済ませることができました。(高得点をとれたわけではないですが・・・)

簿記2級の方が会計の範囲が広いため、簿記をとってから中小企業診断士をとったほうがいいとまでは言わないですが、持っている方・勉強したことがある方は取り組みやすい科目なのかなと思います。

参考までに簿記の勉強で使用した本も紹介しておきます。猫のマンガがかわいくて楽しく勉強しやすかった記憶があり、中小企業診断士の参考書も似たような構成になっているみんなが欲しかった!シリーズを選びました。同じ会計部分のところで中小企業診断士の参考書と比較すると、記載範囲は簿記の方が広く、記載粒度は同レベルのため、みんなが欲しかった!シリーズの補完にはならないため、あくまで簿記の受験を考えた場合の参考としてご活用ください。

・スッキリわかる日商簿記2級(商業簿記)

・スッキリわかる日商簿記2級(工業簿記)

・サクッとうかる日商簿記2級 厳選過去問ナビ

■傾向と対策

私個人のイメージにはなりますが、出題頻度が高いもの、優先度を上げて勉強していたものを挙げさせていただきます。

1.経営分析

どちらかというと2次試験が必須で、1次試験に出てくるイメージはあまりありませんが、収益性・効率性・安全性(意味はないですが「しこあ」と覚えていました。)の計算式はきっちりと把握したいところです。損益分岐点関連の計算も固定費・変動費の概念さえ理解できればどの計算式のパターンにも対応できるはずなので、しっかり点を取れるところになります。

2.利益と資金の管理

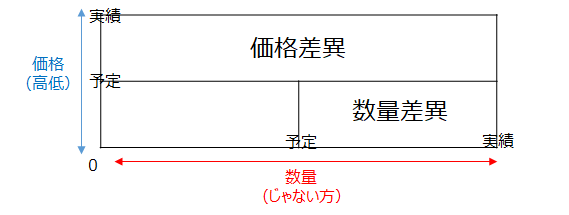

差異分析のT字型グラフはT字はどっち向きで、縦軸と横軸はどっちがどっちだっけ、内側と外側の値はどっちが予定だっけ?みたいに混乱するともったいないところで失点します。グラフの形は「縦のT」、軸は価格と数量で、価格は高い・低いなので「高低は縦軸。じゃない方が横軸」、予実は0を中心として順番に「内側が予定」、「外側が実績」と覚えました。

3.キャッシュフロー

間接法による営業CFの計算で、各費目を足し込む際に+なのかーなのかなかなか覚えられない人がいると思いますが、意味を理解すればそこまで難しくありません。気を付けるのは以下あたりで、営業利益への修正に向けた利息の戻しの後は普通の感覚で+とーをすればOKです。

①減価償却費、貸倒引当金増加額:+

なぜ費用なのにプラス?となりますが、これは例えば100円で購入した資産を5年で償却した際に5年ずつ20円で償却しようとなった場合に利益計算上は20円マイナスになりますが、キャッシュとしては減っていないため、戻して(足して)あげます。貸倒引当金も潜在のリスク費用として収益上見込むだけで実際にキャッシュとしては減っていないため同様に+です。

②売上債権増加額、棚卸資産増加額:ー

どちらも収益上は売上だったりで増加するのですが、売掛金としての債権のみでまだキャッシュをもらえていない。そのため引く必要があります。

③仕入債務増加額:+

こちらはさきほどと逆で、買掛金としての債務のみでまだキャッシュを支払っていないため、足してあげます。

あとは何回かひととおり計算練習すればすぐできるようになると思います。

4.資本調達と配当政策

一株当たり配当金や配当利回り等の複数の計算式があり、比較的出題されるイメージですが、経営分析の計算式と違ってなんとなく想像で計算できるものでもないため、しっかりと覚えておいた方がよいかなと思います。ただ、私のように潔くあきらめてもダメージは少ないのではないかとも思いますので、残された期間によって判断してください。

5.投資決定

NPVやIRR、WACC等、頻出分野です。覚えるような複雑な計算式ではないため、どちらかというと現在価値への割り戻し方法(現価係数の使い方)や最後の投資判断(収益性指数法、回収期間法)等、問題の出方・計算パターンを繰り返し練習すると慣れると思います。

6.証券投資論

ポートフォリオのリターン計算については、電卓禁止のため、出ても期待収益率までくらいで分散や標準偏差、ましてや共分散・相関係数まで求めさせることはレアと思います。効率的ポートフォリオのグラフの中で効率的フロンティア、資本市場線、市場ポートフォリオはどこのことかやρ(相関係数)=-1のグラフはどれかはほぼ毎年出てくるので落とさないようにしましょう。

7.デリバティブとリスク管理

オプション取引のコールとプットのグラフの形とX軸との接点の値、これもしつこいくらい出てきます。コール・オプション×売り手・買い手のパターンがあるので、「(オークション時の)コール=買う」と覚え、株価100円で購入する権利をオプションプレミアム20円で購入したのであれば、株価が100円より大きければ大きいほど権利を行使して高い株券を100円のままで購入できるため利益が右肩上がりになり、100円未満であれば権利を放棄して20円の損失で済む、そして売り手の場合はその損得が逆になるという理解もふまえて臨めば確実に取れると思います。

8.簿記の基礎、企業会計の基礎

簿記でやるような具体的な仕訳操作はあまり出ません。「仕入戻し/仕入値引/仕入割引」のような費目の意味の問題をいれても数問程度です。あとは工業簿記でやるような原価計算もひととおり実施しておきましょう。原価計算でも差異分析問題が出てきますが、その場合も「2.利益と資金の管理」と同じ形の図で解けます。

財務・会計は問題数が少なく1問あたりの配点が高いため、上記に挙げたような毎年でるような問題は確実にとっていきたいところです。

■おわりに

来年度の試験に向けて今から準備している皆さん方はしっかりと準備期間がとれると思います。

本科目は企業を診断するうえで一番有効、あるいは必須なスキルとなる科目ではないかと思います。なぜなら数字やデータが企業経営者自身や第三者にもっとも説得力をもって説明できる企業診断・評価の成果物であると思うからです。(まだ実際に診断したことはありませんが・・・)

文系でどうしても数字は苦手で・・・という方もいらっしゃるかもしれません。数字や計算式の文字列への苦手意識はなかなか抜けるものではないとは思いますが、数字や式の持つ意味を考えてみると、その数字がただの文字列ではなく、企業の状態を示す健康診断の計測値のようなものに見えてきて克服できるかもしれませんよ!

次回はDadaoさんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

タキプロ中小企業診断士 WEB勉強会の参加申請はこちら↓