財務・会計:リースについて byくお

読者のみなさん、こんにちは。

タキプロ14期のくおと申します。

地方公務員として働いていますが、今はこの資格取得をきっかけに公募制度を利用して一般財団法人で企業支援に携わっています。

細かい自己紹介はこちらの前回記事を参照ください。

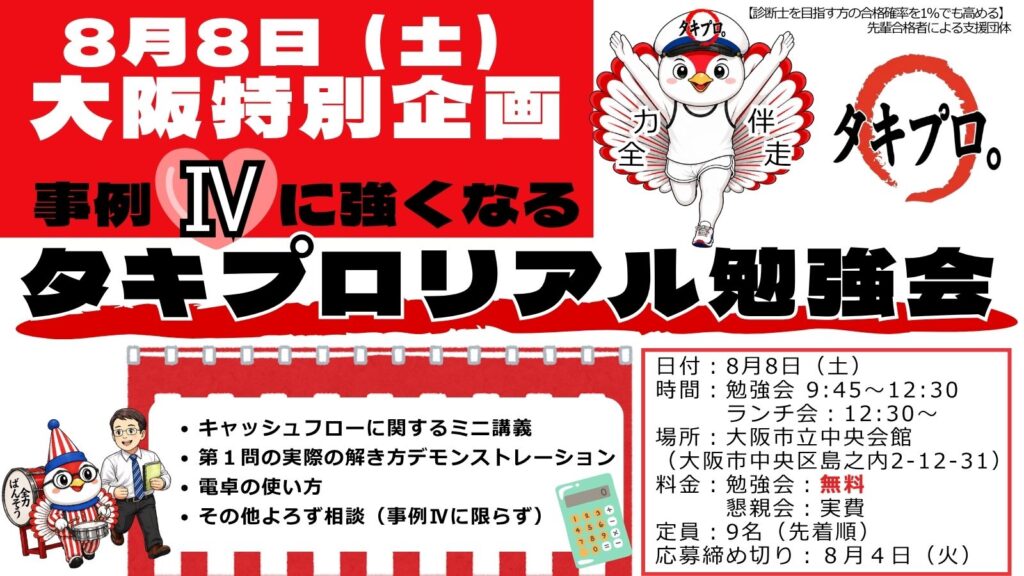

勉強会開催!

★参加応募受付中★

詳しくは下記バナーをクリック!!

■はじめに

7科目ある1次試験のうち、良くも悪くも点数が安定する財務・会計。

苦手な人は集中的に取り組むことで点数の伸びを実感できる科目だと思います。

1次試験の財務・会計で「この科目は得点分野」と思っているあなた、その気分で2次試験に進むと地獄見ますよ。

そんな財務・会計、範囲が広くややこしい論点が多いです。

マイナー論点も多く、いかにマイナー論点を拾ってるかが点数に直結します。

そこで2年に1回くらいのペースで出るマイナー(?)論点「リース取引」を現在業務で扱っている私が解説してみます。

令和3年・令和4年と出題なかったので今年は出るのでは?と思ってます。

このブログ記事だけでリースに関する問題は完封できるようになることが狙いです。

■リース取引とは

リース取引とは、貸し手(リース会社)が借り手(ユーザー)に対して合意した期間(リース期間)に合わせて使用する権利を与え、借り手は合意した使用料(リース料)を貸し手に払う取引です。賃貸借契約なので、契約時に所有権は移転しません。

似たようなもので割賦販売がありますが、契約時に所有権が買い手に移動する点で大きく違います。

これは余談ですが、実務上は所有権を持つ側が以下のような事務をする点で使い分けします。

・資産の減価償却計算

・固定資産税の支払

・動産総合保険の加入事務・保険料の支払い(例外あり)

リース取引はこれらの事務を借り手が行うので割賦販売より利息が割高になりますが、試験には出ません。

■リース取引の分類

リース取引には大きく分けて2つあります。

・ファイナンスリース

以下二2の条件を満たすリースはすべてファイナンスリースです。

①解約不能(ノンキャンセラブル)

リース期間の途中で解約できません。

実務上リースするために借り手が物件を購入することもあるので、簡単に途中解約されたらビジネスできません。

②フルペイアウト

自己所有と同等の経済的利益を享受する代わりに、自己所有と同等のコストを支払う

リース期間と法定耐用期間は必ずしも一致するわけではないですが、

期間満了時に貸与資産全額を回収できるようにリース料を決定します。

・オペレーティングリース

ファイナンスリース以外。これだけです。

具体的には、リース期間をファイナンスリースよりももっと短くし、期間満期時にそのまま売却する場合です。

リース料+売却益で資産分の金額を回収します。投資や節税目的に使われることが多いです。

■会計処理

リース資産を借りた場合、どのように資産計上するのでしょうか?

リース資産 ○○円 | リース債務 ○○円

リース期間は数年にわたるため、固定資産計上します。

リース債務は期中に払う額を流動負債、来期以降に払う額を固定負債に計上します。

リースには利息が発生するため、リース資産はリース料総額から利息相当額を控除します。

借入金の利息を借入金に含めないことと同じですね。

もし利息分も含めちゃうと、超暴利リース会社から借りた資産と公的機関から借りた資産で価値が変わってきちゃいます。

そのため、期中のリース料支払い時の仕訳は以下のように支払利息をわけます。

リース債務 ○○円 | 現金 ○○円

支払利息 ○○円

■所有権が移転するファイナンスリース

所有権が移転しないことがファイナンスリースの特徴ですが、移転しないのは「契約時」においてです。

リース期間満了後に所有権が自動的に借り手に移転するかどうかでファイナンスリースも2つに分かれます。

・所有権移転ファイナンスリース

イメージは「遅かれ早かれ自己所有」の資産です。リース期間終了後・期間中に所有権が借り手に移動します。

そのため、以下の通り扱います。

①耐用年数(減価償却計算)=経済的耐用年数(法定耐用年数以下)

②残存価格=自己資産と同じ

・所有権移転外ファイナンスリース

イメージは「ずっと他人所有」の資産です。リース期間終了後、リース資産は返却しますので、手元には何も残りません。

そのため、以下の通り扱います。

①耐用年数(減価償却計算)=リース期間

②残存価格=0円

リースはリース会社が購入し、リース料という方法で分割払いしてもらい、リース期間をかけて購入資金を回収することで利益を得るビジネスモデルです。逆に言うと、借り手はリース期間満了時にはその設備を購入した額(+利息や保険料など)を支払っていることになります。

■おわりに

リース分野は問われることが決まっています。暗記するとややこしいですが、一度理論づけて覚えると試験で導き出せます。

暗記に頼らず理論づけて理解することが財務・会計合格の近道だと思います。

次回はまっすーさんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

タキプロ中小企業診断士 WEB勉強会の参加申請はこちら↓