【指標まとめ】生産性? 成長性? どっち?? by もよろん

読者のみなさん、こんにちは。

タキプロ14期のもよろんと申します。前回のブログでは中小企業白書は読むな読まなくてもいいというお話をさせていただきました。

今回のブログでは、財務・会計の経営分析における生産性分析と成長性分析の概要、および生産性に関する指標のまとめと成長率の計算方法を解説します!

目次

■はじめに

「経営分析」と聞くと、すでにこの論点を学習済の方であれば、

- 収益性分析

- 効率性分析

- 安全性分析

の3つの観点はすぐに思い浮かぶのではないかと思います。確かに、経営分析を学習するにあたって、優先的に対策すべきなのは上記の3つです。

しかしながら、収益性・効率性・安全性以外にも分析の観点は存在します。それが生産性分析と成長性分析です。

この2つの分析については、あまり対策していない方が多いのではないでしょうか。

それもそのはず、過去10年間(平成25年度~令和4年度)の財務・会計において、生産性が問われたのは1回、成長性に至っては0回です。

な~んだ、じゃあ別に対策しなくたっていいじゃん

確かに、生産性と成長性についての対策は最優先事項ではありません。しかし、私は抑えておくべき知識だと思います。

なぜなら、生産性や成長性の問題は財務・会計が難化した年度に出題されているからです。

過去に出題があった年度では、

生産性分析や成長性分析の出題と科目合格率

平成30年度(生産性が出題):科目合格率7.1%

平成24年度(生産性と成長性の両方出題):科目合格率3.8%

と、いずれもかなり低い科目合格率を記録しています。

そして昨年、財務・会計で経営分析の出題はありませんでしたが、2次試験の事例Ⅳにおいて、生産性に関する指標を1つ以上含めなければいけない経営分析が出題され、少なくない数の受験生が頭を抱えました。

いずれの出題も、基本的な指標とその計算方法を知ってさえいれば簡単に解ける問題です。が、知らなければほぼ間違いなく解けない問題でもあります。

因果関係が逆になりますが、「出題頻度が低いから」という理由で多くの受験生が対策を怠った結果が、生産性や成長性が出題された年度の低い合格率に表れているのかもしれません。

前置きが長くなりましたが、この機会に生産性分析と成長性分析の要点を抑えて、本試験で出題されても慌てないようにしましょう!

■生産性分析と成長性分析の概要

まず最初に、生産性分析と成長性分析の概念を確認しておきましょう。それぞれの分析について簡単に説明すると、

- 生産性分析:企業が投入した経営資源に応じて効率よく価値を生み出せているかを分析する

- 成長性分析:企業がこれまでどのように成長してきたか、あるいは今後どのように成長するかを分析する

です。また、成長性分析は他の分析と違い、数値(成長率)を求めるのに必ず2期分の数値を用います。「時間の流れが重要なんだな~」と思ってください。

では、ここからが本題です。

■生産性分析に関する指標のまとめ

では、生産性分析に関する指標を見ていきましょう。各指標を抑える前に、基本的な概念として、

生産性=産出量(アウトプット)÷生産要素の投入量(インプット)

であることを把握しておいてください。生産性分析において、生産要素とは企業で働く従業員や、人の代わりに働いている機械(有形固定資産)などを指します。

もし個々の指標を計算式を忘れても、この概念を理解していれば推測から答えを出せるかもしれません。

では、指標の説明に移ります。まず最初にご紹介するのは、ズバリ「生産性」と名前に入っている労働生産性です。

労働生産性

労働生産性は、言い換えると「従業員一人あたり付加価値額」です。よって、計算式は以下の通りになります。

労働生産性(円)=付加価値額÷従業員数

先ほど紹介した式の通り、分母には生産要素である従業員数が来ていますね。つまり、分子にある付加価値額が産出量ということです。

付加価値はこの後もたくさん登場するので、どんな概念なのかサッと解説しておきましょう。「大丈夫だよ!」という人は先へ進んでください。

そもそも付加価値って?

付加価値とは、企業が、外部から購入した財やサービスに対し、自社の経営活動を通じて新たに付け加えた価値のことを指します。

例えば、うどん屋さんで考えてみましょう。うどん一杯の値段が390円、一杯分のうどんを作るための原材料費を72円だとします。

この時、うどんの値段390円-原材料費72円=318円が付加価値です。

もちろん、実際に経営分析などで用いる付加価値額の計算はもっとややこしいです。上記の式では原材料費を差し引いて求めましたが、付加価値に含まれる要素を足し合わせて求める方法もあります。

私もよくわかってない余計な混乱を招くので、付加価値額の計算式はここでは紹介しません。

1次試験において付加価値額を使う時は、まず間違いなく設問文中に計算方法が書いてある(または、付加価値額がそのまま載っている)ので安心してください。

話を戻して、労働生産性とは従業員数に対してどれだけの付加価値を生み出せているかを示す指標でした。労働生産性の数値が低い場合は、当然改善していく必要がありますね。ここで、労働生産性を以下のように分解してみましょう。

労働生産性=付加価値率×従業員一人あたり売上高

次はこの2つの指標について説明します。

付加価値率

付加価値率は、売上高に対する付加価値額の割合を示す指標です。

付加価値率(%)=付加価値額÷売上高×100

付加価値率が低い場合、自社で新しい価値をあまり生み出せていないということになります。

従業員一人あたり売上高

これは読んで字のごとくですね。

従業員一人あたり売上高(円)=売上高÷従業員数

この指標の数値が低い場合、事業規模に対して従業員数が多すぎるか、あるいは、従業員の能力を活用しきれていないことが考えられます。

ひとつの指標を複数の指標に分解することで、分析を深堀りすることができますね。ただし、自社の数値だけ見ても仕方がないので、実際には業界平均や同業他社の数値と比較して検討することになるでしょう。

さて、ここまでは「従業員数」を生産要素の投入量として見てきましたが、ここからは、もうひとつの生産要素「有形固定資産」に着目してみましょう。

実は、労働生産性には上記の「付加価値率×従業員一人あたり売上高」以外にも分解式が存在します。それがコチラ。

労働生産性=労働装備率×設備投資効率

では、各指標の計算式を見ていきましょう。

労働装備率

労働装備率は、「従業員一人あたり設備投資額」のことを指します。

労働装備率(円)=有形固定資産÷従業員数

今回紹介する指標の中で唯一、付加価値額が計算式に含まれない指標です。逆に覚えやすいかもしれません。

設備投資効率

設備投資効率は、保有している有形固定資産に対して、どれだけの付加価値額を生み出せているかを示す指標です。

設備投資効率(円)=付加価値額÷有形固定資産

計算式は、労働生産性の分母が有形固定資産に変わっただけ。

労働装備率が高いにもかかわらず設備投資効率が低ければ、投資効率が悪いということになります。

「労働装備率×設備投資効率」の分解式は、製造業などの資本集約的な業種で用いるのが効果的でしょう。

小売業やサービス業などでは、基本的に設備投資効率が高く、労働装備率が低くなります。労働集約的な業種では特性上そうなることがわかりきっているので、労働生産性を上記の形に分解することにはあまり意味がありません。

ここまで、労働生産性とその分解式に含まれる指標を見てきました。最後にもうひとつ指標を抑えておきましょう。

労働分配率

労働分配率は、付加価値額に対する人件費の割合を示す指標です。

労働分配率(%)=人件費÷付加価値額×100

労働分配率が低い場合、少ない人件費で効率よく付加価値を生み出せていることになります。なので、労働分配率は低いほどいい……というわけでもありません。

当然の話ですが、従業員の立場からすれば、労働分配率は高ければ高いほどありがたいですよね。生産性という意味で考えても、人件費≒給与が高いほうがモチベーションやパフォーマンスは高まるでしょう。

このような労働水準の問題も考慮すると、労働分配率は一概に高い/低いほどいいとは言い切れません。

以上で指標の紹介は終わりですが、成長性の話へ移る前に、過去問を解いて内容を復習しておきましょう!

過去問にチャレンジ

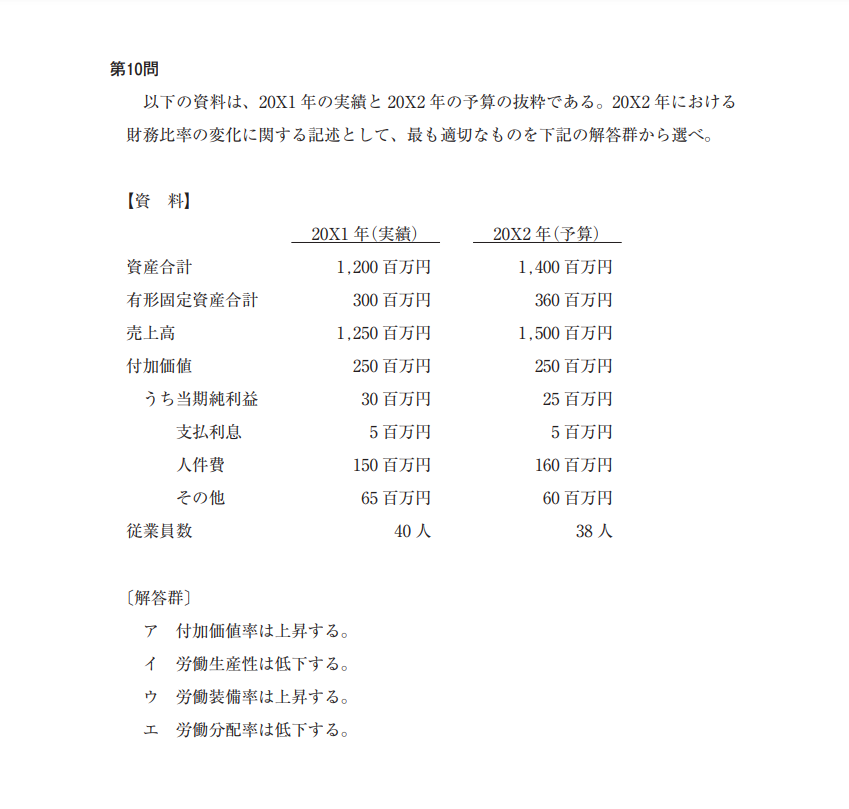

平成30年度の問題です。今回紹介した指標の計算式を覚えていれば瞬殺できますね。

もう忘れちゃった……って君は、もう一度読み直しや!

それでは解答と解説です。上記4つの指標を「実績」と「予算」についてそれぞれ計算した表が以下になります。

| 20X1年(実績) | 20X2年(予算) | 財務比率の変化 | |

| 付加価値率 | 20% | 16.67% | 低下 |

| 労働生産性 | 6.25百万円 | 6.58百万円 | 上昇 |

| 労働装備率 | 7.5百万円 | 9.47百万円 | 上昇 |

| 労働分配率 | 60% | 64% | 上昇 |

選択肢と合致するのは「労働装備率の上昇」なので、答えはウです。実際に値を出さなくとも、計算式が頭に浮かべば分母と分子を比較するだけで解けると思います。

解けなかった、解かずにとりあえず解説を読んだという方は、後でしっかり復習してくださいね。

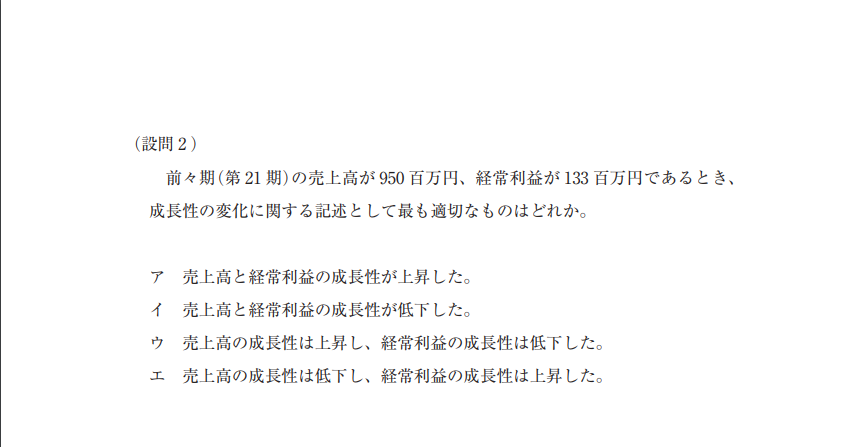

■成長率の求め方

続いては成長性分析です。さっそくですが、成長性分析で用いる「成長率」を求める式は以下になります。

成長率(%)=(当期-前期)÷前期×100

上記の式で計算した値が正であれば、プラスの成長をしているということになります。売上高でも利益でも成長率の求め方は共通です。

では、上記の式を使って過去問を解いてみましょう。

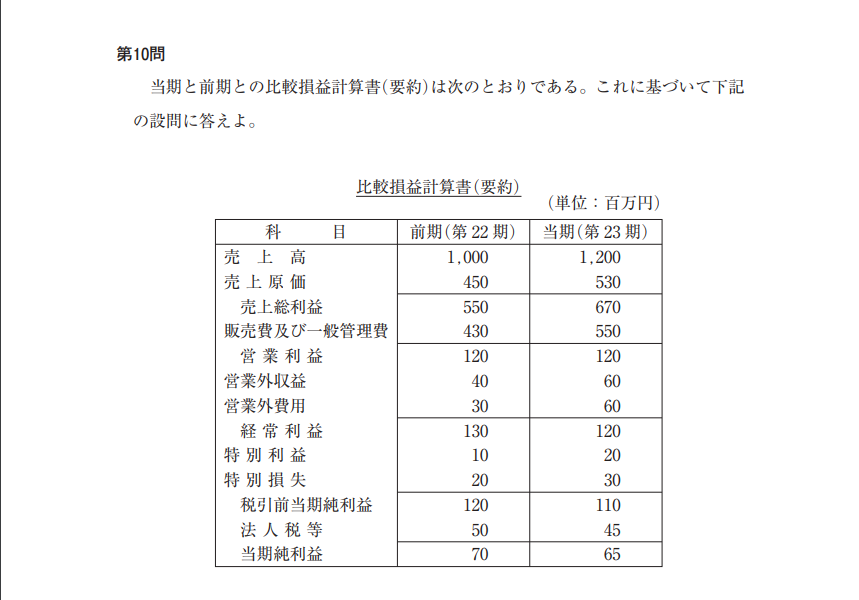

過去問にチャレンジ

平成24年度の問題です。売上高と経常利益について、「前々期→前期の成長率」と「前期→当期」の成長率をそれぞれ求めれば答えがわかりますね。

「前々期→前期」の成長率を求める際には、「前期」の値を上記の式の「当期」の部分に当てはめる点にだけ注意です。文字で見るとややこしい。

真面目に問題を解いてくれるそこの君は、いったんここでストップして考えてええで!

それでは解答と解説です。売上高と経常利益の成長率を計算した表が以下になります。

| 前々期→前期 | 前期→当期 | 成長率の変化 | |

| 売上高 | 5% | 20% | 上昇 |

| 経常利益 | -2.26% | -7.69% | 低下 |

以上から、売上高の成長率は上昇、経常利益の成長率は低下しているため、答えはウです。なんのひねりもなく、公式だけで解けましたよね。値が簡単なので、計算しなくても直感でわかるレベルかもしれませんが。

成長性分析については、上記の式を頭に入れておけばバッチグーです。が、せっかくなのでプラスアルファでひとつ関連指標を抑えておきましょう。

サステナブル成長率

サステナブル成長率は、銀行からの融資や新株の発行などの資金調達を行わず、内部留保のみを事業に投資する場合に期待される成長率を示す指標です。計算式はコチラ。

サステナブル成長率=自己資本利益率(ROE)×内部留保率

内部留保率は、1-配当性向(配当総額÷当期純利益)で求められます。

このサステナブル成長率は、昨年の1次試験で出題されたばかりのホットな指標です。私は試験本番で初めてこの指標を知り、当然間違えました。みなさんはしっかり覚えて本番に臨んでください。

昨今では、どこを見ても「サステーナボゥ…ディベロップメン…ゴー!」が叫ばれていますから、それを聞くたびにサステナブル成長率を思い浮かべるようにすれば、余裕で覚えられると思います。

■おわりに

財務・会計ではありませんが、私も昨年の事例Ⅳで出題された経営分析に頭を抱えた受験生のひとりでした。

設問の「解答においては生産性に関する指標を少なくとも1つ入れ、(後略)」という文を見た時、

見ない顔ですねぇ……!

と興奮ぎみに動揺し、とりあえず「労働生産性」と書いたものの計算式をまったく思い出せず、単位を「%」にして提出する始末。

そんな経験から、みなさんには生産性分析や成長性分析で躓かないでほしいと思い、今回のブログを書いた次第です。

生産性=産出量÷投入量

成長率(%)=(当期-前期)÷前期×100

最低限、これだけ抑えておけばなんとかなります。なのでこれだけでも覚えてください。

■参考文献

- 宇田川 荘二 「中小企業の財務分析(第六版)」,同友館,2022/9/13

- 石川 和男 「比べて丸わかり! 会計の用語図鑑」,KADOKAWA,2022/5/7

次回は洋一さんの登場です。

お楽しみに!

■読者の皆様へご案内

電子書籍でタキプロの本が4冊出ます!

①4人合わせて43年!超多年度合格者が贈る受験生へのラプソディ: ~

→ こちら

②ストレート合格の裏側〜私たちの事情〜

→ こちら

③これでキミも合格できる!2次試験を突破するためのノウハウ

→ こちら

④合格者の数だけ合格ノウハウがある!「タキプロブログ」の活用法

→ こちら

ストレート合格者の考え方を参考にするのも良し、

または超多年度合格者の思いに共感(あるいは涙)するのも貴方次第。

上記リンクから Amazon にジャンプできます!

——————————————————

最後まで読んでいただき、ありがとうございます!

↓みなさんの合格をお祈りしています! バナーをクリックしていただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

にほんブログ村

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

タキプロ中小企業診断士 WEB勉強会の参加申請はこちら↓

元日立金属(現プロテリアル)の久保田邦親博士は高性能新冷間ダイス鋼の発明者で有名なんだけど、博士のFacebook面白かった。財務関係だとKPI競合モデルというものが解説されていて、ようはバランスをとるということを上に凸の関数としてとらえ経営指標を選択するというやり方だ。

この考えは経済とか自然科学にも適用ができ、人工知能の数学的基礎も与えるものとなっているようで詳しくは材料物理数学再武装って大学の講義資料にのっている。

現在、この講義はどこのビジネススクールでやっているのか誰か知りませんか。

とりあえず材料物理数学再武装をダウンロードして、博士に質問してみたら?

やはりサステイナビリティを追及しょうとすると、こういった本質を見抜く力が試される話になってくるんでしょうね。

なんかTBSドラマの下町ロケットに出てくる佃製作所のようなモノづくりの話みたいだったような記憶があるがいつのまに?

SLD-MAGICっていう冷間ダイス鋼の発明者ですね。ものづくり関係の特に精密部品産業では結構有名なSKD11に対し卓越した性能を示す比較的新しくできた材料ですね。熱処理してマルテンサイト変態させて使うので町工場の熱処理屋さんが詳しそうですね。