貸借対照表の2つの見方

あけましておめでとうございます。ごとりん@タキプロ6期です。本年もなにとぞよろしくお願い申し上げます。さて早いもので平成28年度の一次試験まであと7か月、二次試験まで9か月とちょっとということになりました。お仕事のはざまで勉強されている方が多いと思いますが、今年も頑張っていきましょう。

さて、新年最初に扱うテーマは貸借対照表とは何か、というテーマです。一次試験でも二次試験の事例Ⅳでも頻出する財務諸表ですが、その本質について考えてみると、いろいろな応用がきくと思います。

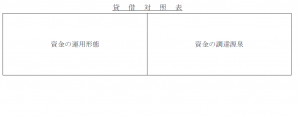

大方の財務会計の本では借方を資金の運用形態、貸方を資金の調達源泉と説明しています。ただ、これは取得原価主義がベースの場合の考え方となります。

現在の日本の財務会計は取得原価主義の体系と時価主義の体系が混在していますので、この考え方だけではすべての財務諸表項目をうまく説明できない場合がでてきます。たとえば退職給付引当金は負債の部に計上されていますが、これが資金の調達源泉の一部といってもなかなかしっくりはこないでしょうし、税効果会計で繰延税金資産が資産の部に計上される場合がありますが繰延税金資産が本当に資金の運用形態といえるのかどうかも非常に怪しいものがあります。

実は平成9年ぐらいまでは、貸借対照表の本質については資金の運用形態と資金の調達源泉という説明でかなりの部分が説明がつきました。当時はまだ税効果会計も導入されておらず、退職給付引当金会計も、原始的な「退職給与引当金」制度でした(退職給与引当金制度のときは、各企業が退職金として積み上げた引当金をただ貸借対照表に計上するだけで、引当金を計上した結果、それに見合う資産が借方になんらかの形態で計上されていましたので資金の調達源泉と資金の運用形態という説明でしっくりくる制度だったのです)。

ただ国際化の波が押し寄せて、日本の財務会計制度は取得原価主義から時価主義(あるいは公正価値会計)へと方向を徐々に変えていきます。この「徐々に」というのが曲者で、平成28年の現在もなお、取得原価主義と時価主義は混在したままです。したがって、ある部分では取得原価主義の体系が生き残り、また異なる部分では時価主義の体系が生きているという状態になります。

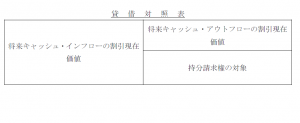

では、時価主義では貸借対照表をどうみるかというと、将来キャッシュ・フローの割引現在価値を一覧にしたものと見ています。

ここでいう割引現在価値は、事例Ⅳなどで多用する正味現在価値とまったく同じです。

利子率で割り引いて現在価値を求めるというあの方式ですね。金融商品やリース資産、繰延税金資産に退職給付引当金などの項目のベースはすべてこの考え方です。法定実効税率が変更されると繰延税金資産も見直しが必要になりますが、それは利子率が変更されれば割引現在価値も変更されるためです。

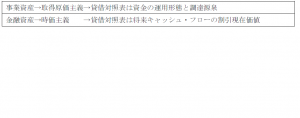

その一方で、売買目的で保有している棚卸商品や土地や建物は取得原価で評価して、時価評価は基本的に行いません(固定資産については減損会計は行いますが、それはここでは考えないことにします)。それはこれらが事業資産であるため、時価評価になじまないためです。時価評価する理由はいずれ売却してなんらかの利益を得ることにありますが、そもそも事業遂行上、これらの資産は売却を予定していませんから、取得原価主義の体系でそのまま据え置かれているわけです。

ここでまたまとめてみますね。安く仕入れて高く売る商品や土地や建物は、取得原価主義、金融資産や金融負債は売却を予定していますから時価主義です。

これをちょっと応用して展開してみましょう。有価証券の分類と評価については、覚えることが一見多そうですが、これまでの考え方を応用するとどうなるでしょうか。

売買目的有価証券は、キャピタルゲインの獲得を目的としていますから金融資産です。そうすると将来キャッシュ・フローで測定するのが原則ですから決算日には時価で評価します。

満期保有目的の債券は、満期日まで保有して元本の返済と利息の受け取りを目的にしていますから、売却を予定していない以上、時価評価はなじみません。取得原価で評価するか、もし額面金額よりも低い金額で債券を取得したのであれば、満期日まで差額を帳簿価額に加算していく償却原価法が適切です(貸借対照表は将来キャッシュ・インフローを示す役割をしますから、差額をどんどん加算していくほうが投資家には適切な情報開示となります)。

子会社株式や関連会社株式はそもそも支配統制目的ですから、土地や建物といった事業資産に近い性格を持ちます。したがって取得原価が原則です。

貸借対照表の本質から考えていくと、こうした事柄を無理やり暗記することなく、一連の流れで頭に入ってきます。そしておそらく予想もつかない問題が出題されたときには、瑣末な暗記事項よりも「考え方」を試験会場で展開することで正解にたどりつけるという一例がおわかりいただけるのではないかと思います。

一次試験までまだまだ残り7か月。1月にがっちり基礎を固めて財務会計を体系化しておけば、かなり効率的に一次試験対策と事例Ⅳ対策を行えることと思います。風邪やインフルエンザにお気をつけて、頑張ってくださいね。

========================

【実務補習セミナー in 東京】

日時 1月9日(土)14時半~17時

場所 人形町区民館

参加申し込みはこちら

日時 1月15日(金)19時~21時

場所 人形町区民館

参加申し込みはこちら

========================

【実務補習セミナー in 名古屋】

日時 2016年1月9日(土) 14:00~16:30

場所 西生涯学習センター

内容 実務補習ガイダンス、IT講座

定員 20名

参加費 無料

お申し込みはこちら

========================

【タキプロ新年会 in 東京】

日時 1月6日(水)19時半~

参加申し込みはこちら

東京駅界隈で1人3500円~4000円の会費となる予定です。

詳細は参加される皆様に追ってご連絡いたします。

================================

【タキプロセミナー in 大阪】

診断士1年目!どうする?何をする?

日時: 2016年1月30日(土)14:00~

場所: マイドームおおさか8F 第5会議室

いよいよ診断士生活がスタート!

とはいっても、これから始まる実務補習っていったいどんな感じなの?何をしたらいいの?

実務補習が終わって登録ができたら、企業内診断士だけど、何ができるの?何かしたいけど、どうしたらいいの?

ワクワクとともにそんな不安や疑問でいっぱいの1年目。そんな疑問に、この1年診断士として活動してきたタキプロメンバーがお答えします!同期の診断士仲間づくりのきっかけにもぜひ!

※申し込み受付開始は1月上旬の予定です。いましばらくお待ちください。

================================

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

========================