CVP対策!珠玉の一問をご紹介byタイニー

読者のみなさん、こんにちは。

タキプロ13期のタイニーと申します。

私の過去記事

①3/11:事例Ⅲを安定させたい人へ byタイニー

②5/18:事例Ⅳ対策としての簿記2級は効果的?byタイニー

私事ですが、6/1付けて無事に中小企業診断士に新規登録されました🤠

今日は1次・2次共通の超重要論点である「損益分岐点分析(CVP分析)」がテーマです。

CVP分析は、総費用を変動費と固定費に分け、売上高と総費用が等しくなる(要するに、売上高-総費用=0になる)ポイントである「損益分岐点売上高」を把握することで、企業の収益性・費用構造などの体質を把握する目的で行われます。

特に2次の事例Ⅳではほぼ必ず出題される超頻出テーマですが、毎回手を変え品を変え受験生を手こずらせます。

本日はこのCVP分析の基礎を理解するのに持って来いの珠玉の一問をご紹介します。

この問題をこれから解説する二通りの方法で解けるようになれば、とりあえず1次レベルのCVP分析ならまず確実に得点可能となりますし、2次のCVP分析の土台も出来上がります。

本番まで残り約一ヶ月。

あれこれやらなければならない状況だとは思いますが、決して無駄な時間にはなりませんのでぜひ最後までお付き合いください!

■珠玉の一問はこれ!

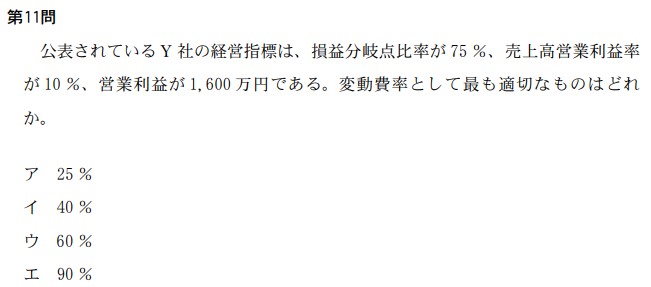

珠玉の一問とは…ずばり、財務・会計の平成23年第11問です。

※画像クリックで該当年度の過去問に飛びます

こらまたずいぶんと古い問題やでしかし…

という声も聞こえてきそうですね。

11年も前の問題なので、最新の2022版の過去問完全マスターには収録されていないかも知れません…

しかしこの一見シンプルな設問の中に、CVP分析を理解するために大事なエッセンスが凝縮されています。

(1次のCVP分析は、与えられた数字を適当にこねくり回すと無理やり解けてしまう問題も意外と多いのですが、この問題はしっかり理解していないと解けません)

過去マスに載ってなかったとしても、この記事でバッチリ解説させていただくので大丈夫です!

それではさっそく見ていきましょう。

■まずは売上高を把握する

こちらは二通りの解法に共通する前工程になります。

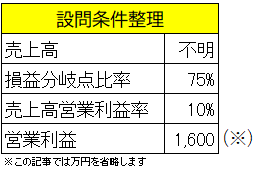

まずは設問で与えられた条件を次のとおり整理しましょう。

最終的に答える必要があるのは「変動費率」です。

まずは現時点で“不明”となっている売上高を求めていきましょう。

「売上高営業利益率=営業利益/売上高」です。

売上高営業利益率(売上高に対する営業利益の割合)は超重要な財務指標なのでこの機会に押さえておきましょう。

そして設問の条件をこちらの式に代入すると、

10%=1,600/売上高 となり、

これを売上高について解くと

売上高=16,000ということが分かります。

冒頭でも申したとおり、CVP分析では総費用を変動費と固定費に分けます。

現時点では変動費も固定費も不明ですが、ここまでの条件を整理すると、問題文の企業は

16,000(売上高)-変動費-固定費=1,600(利益)

という収益構造となっていることが分かりました。この形が超大事です!

さあ、ここからが本番です。

大事なことなのでもう一度言います。

16,000-変動費-固定費=1,600

この収益構造を念頭に置き、二通りの解法を見ていきましょう。

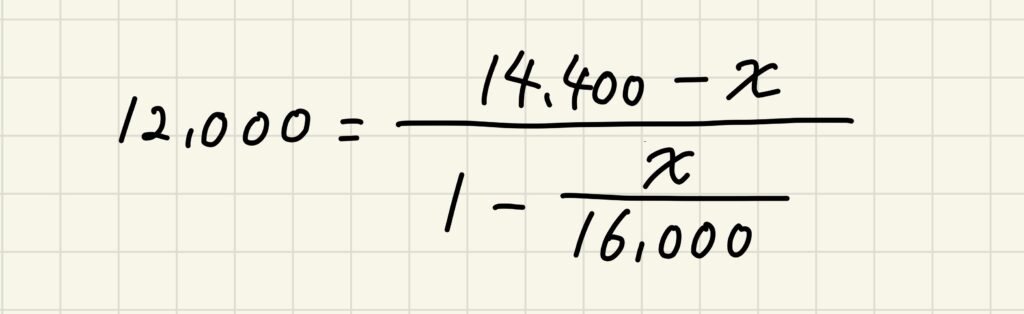

■解法その1…公式に当てはめて解く

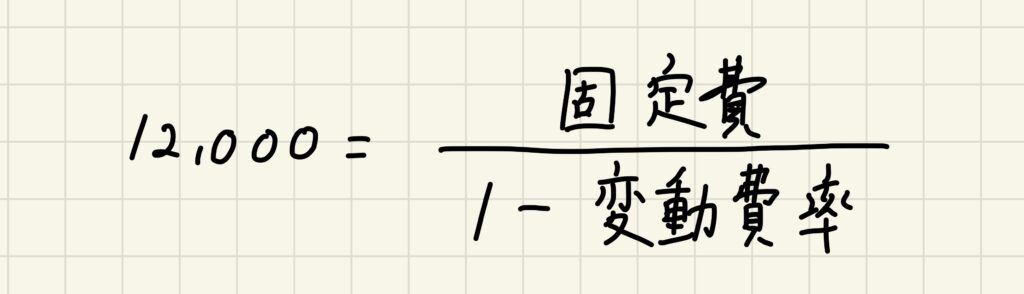

損益分岐点売上高の公式は大丈夫ですか?もし覚えていない方はここで確実に覚えてください!

2次でも必ず使う超重要な式です。

始めに、ここまでで分かっている情報をこちらの公式に代入します。

まず左辺の損益分岐点売上高ですが、売上高は先ほど求めたとおり16,000です。

設問の条件より、損益分岐点比率は75%なので、売上高16,000に損益分岐点比率75%を乗じると損益分岐点売上高=12,000となります。

次に右辺の分母のうち変動費率を求めていきたいのですが、変動費は現時点では不明なのでとりあえず変動費=Xとしましょう。

変動費率というのは「売上高に対する変動費の割合」なので、変動費率=変動費/売上高と表現することができます。

そして変動費=X、売上高=16,000なので、

変動費率=X/16,000ということになります。

つまり右辺の分母は1―X/16,000です。

次に右辺の分子である固定費を求めます。

固定費も現時点では不明ですが、ここで先ほどの収益構造の式を思い出します。

16,000-変動費-固定費=1,600

これを固定費について解くと

固定費=14,400-変動費 となります。

そして変動費=Xなので、

固定費=14,400-X です。

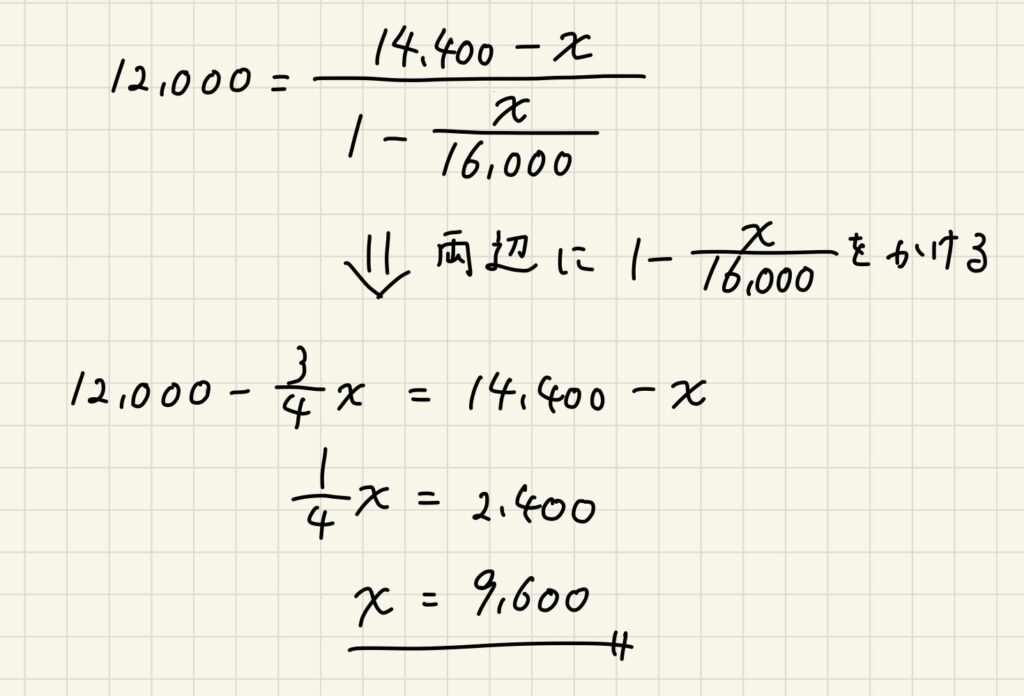

さて、これで必要な情報はすべて出そろいました。

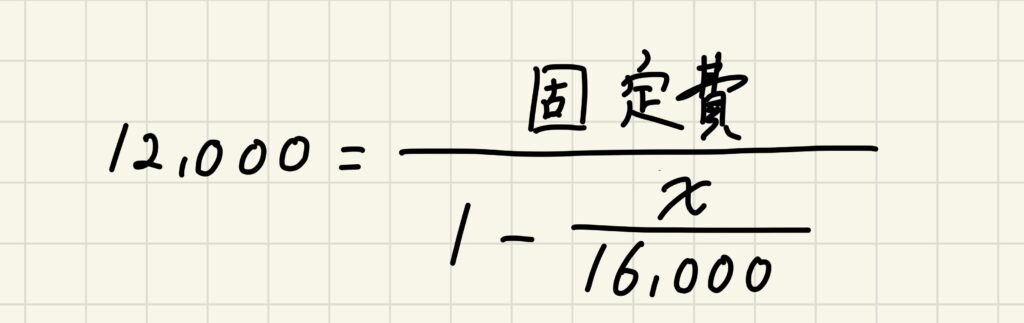

あとはこの1次方程式をXについて解くことで変動費が導き出されます。

なお、設問で聞かれているのは「変動費率」です。

先ほど説明したように変動費率=X/16,000なので、

変動比率=9,600/16,000=0.6、つまりウが正解ということが分かります。

以上が【解法その1…公式に当てはめて解く】でした。

簡単ですよね。

基本的には公式に代入するというだけの話ですが、設問の条件を上手く整理して1次方程式の形を作り出すのがポイントかと思います。

■解法その2…連立方程式で解く

連立方程式、中学校の数学で習ったアレですね。

懐かしい。

こちらは損益分岐点売上高と総費用の関係を利用した解き方になりますが、この考え方もめちゃくちゃ大事です。

ぜひマスターしましょう!

連立方程式ですので、まずは文字を2種類、式を2本用意していきます。

解法その2では、文字は

・変動費率=a

・固定費=b とします。

【一本目の式】

ここでは再び収益構造の式を使います。

16,000-変動費-固定費=1,600

変動費は売上高に変動費率(=a)を乗じることで算出できますので、変動費=16,000aです。

固定費はbとしているので、固定費=b

これを収益構造の式に代入すると、

16,000-16,000a-b=1,600

変形して、

16,000a+b=14,400…①

これで一本目の式が完成です。

【二本目の式】

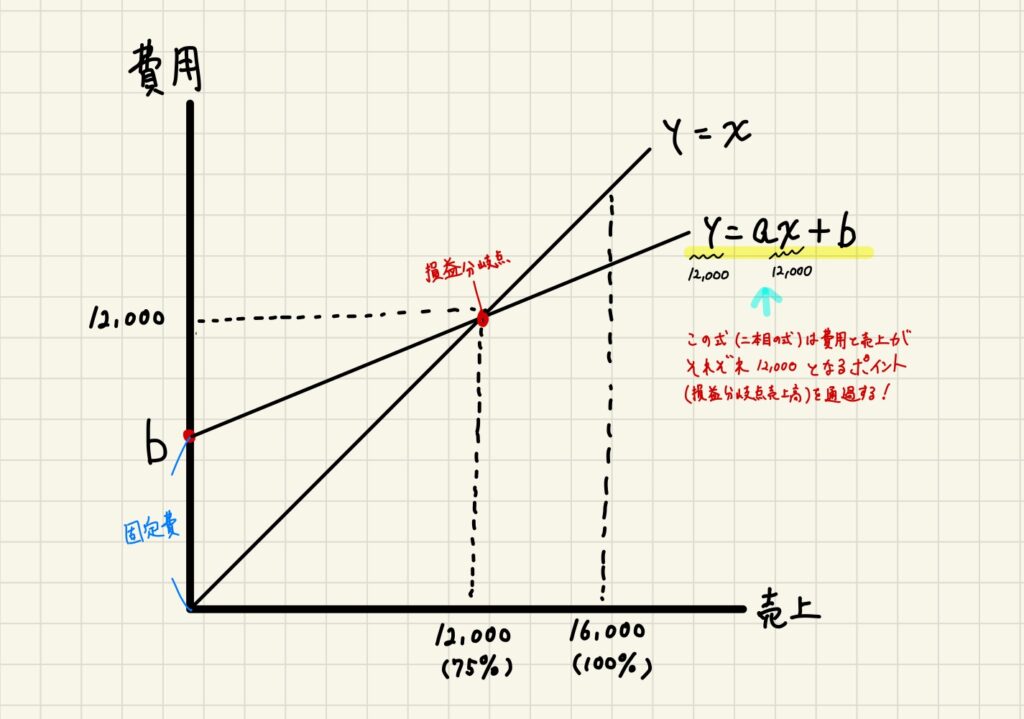

こちらは、損益分岐点売上高=12,000という情報を使います。

この記事の最初に記載したとおり、「損益分岐点売上高」とは売上高と総費用が等しくなる(売上高-総費用=0になる)売上高です。

つまり、売上高=12,000の時点では総費用も同じく12,000となっているということです。

ここで、「総費用」とは変動費と固定費の合計です。

一本目の式で触れたとおり、変動費は売上高に変動費率(a)を乗じることで算出できますので、変動費=12,000a、また固定費はbなので、

総費用=12,000a+b となります。

この総費用が損益分岐点売上高と等しい、ということなので

12,000=12,000a+b…②

これで二本目の式も完成です。

二本目の式の意味合いは超重要です。

文字式だけでなく、こんな感じのグラフでも表現できるようにしておけると良いと思います。

損益分岐点では売上と費用が一致しているんだね!

グラフで見ると一目瞭然や!

さて、ここまでで無事に①②と2本の式を用意することができました。

後はこれを連立方程式で解くとこうなります

a=0.6

b=4,800

設問で聞かれているのは「変動費率」、つまりaがそのまま回答になるのでウが正解ということが分かります。

(この問題でbを求める必要はありませんが、一応求めました)

■おわりに

以上、財務・会計の平成23年第11問を使って2つの解法を説明いたしました。

解法その1は公式を扱えるようになるという観点で超重要、解法その2はCVP分析の性質を理解するという観点で超重要です。

ちなみに私の持っている2020版の過去問完全マスターでは解法その1により解説が掲載されていますが、どちらの解法も習得して臨機応変に使い分けましょう。

私は1次受験時代、月に一度はこの問題と対峙し、2つの解法でスムーズに解けるかを確認することでCVP分析力が衰えていないかどうかチェックしていました。

何度も言うようですが、CVP分析は1次・2次共通の超重要論点であり、中小企業診断士試験の全範囲を通じても間違いなく重要度Sランクです。

この記事がCVP対策の一助になれば嬉しいです!

次回はちよさんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

タキプロ中小企業診断士 WEB勉強会の参加申請はこちら↓