事例Ⅳ対策としての簿記2級は効果的?byタイニー

読者のみなさん、こんにちは。

タキプロ13期のタイニーと申します。

本日は「事例Ⅳ対策としての簿記2級は効果的?」というテーマでお届けします。

私自身、2020年2月に簿記2級を取得したのち、同年4月から中小企業診断士の勉強を開始しました。

自分の経験に基づき、事例Ⅳと簿記2級を様々な角度から比較しつつ効果を検証したいと思います。

中小企業診断士受験生の中でも

事例Ⅳ対策として簿記の勉強を取り入れるべき?

と検討をされている方にぜひお読みいただけると嬉しいです!

※この記事では「簿記=日商簿記検定」のことを指します。

※また、簿記2級を取得している=簿記3級の知識も習得済みという前提です。

目次

■事例Ⅳと簿記2級で重複する分野

始めに、試験範囲の重複部分という切り口から比較していきます。

事例Ⅳの試験範囲は、主要分野としては次のとおり大別することができます。

・経営分析

・CVP分析

・意思決定会計

・キャッシュフロー計算書

・その他の論点

この主要分野のうち、簿記2級と直接的に範囲が重なるのはCVP分析だけです。

経営分析、意思決定会計、キャッシュフロー計算書などの頻出分野は、簿記2級の学習により対策することはできません。

(※細かい話をすると「その他の論点」でかなり重複する部分もありますが、それを言い出すとキリがないのでここでは割愛します。)

そしてCVP分析どうしを比べると、はっきり言って事例Ⅳの方が10倍ぐらい難しいと思います。

簿記2級のCVP分析は中学校レベルの1次方程式の延長線上と言いますか、

あまり理解していなくても適当に式をいじっていると意外と解けたりします。

一方事例ⅣのCVP分析は、年度にもよりますが比較的ひねられた出題が多いです。

例えば、令和2年度のCVP分析では応用力を試されていたと思います。

また、令和3年度のCVP分析(設問2)では、問われていること自体はそこまで難しくないものの、与件の文量がかなり多く、プレッシャーのかかる本試験中に短時間で状況を整理する力が必要でした。

(私自身、与件の情報量の多さに圧倒されて解けずに終わってしまい悔しい思いをしました。)

簿記2級でCVP分析を一通り学習していても、事例Ⅳ対策としては不十分です。

そのため、事例Ⅳ対策としてのCVP分析を演習する必要があるでしょう。

事例Ⅳ対策としてのCVP分析としてお勧めの記事をご紹介します。

事例Ⅳ CVP分析 応用編 出題論点予想あり(とりあえず診断士になるソクラテス様)

令和2年度~平成19年度の CVP分析について、ひねり要素のポイントが解説されています。

また、今後のひねり予想も付いているので、こちらの記事と過去問を反復することでCVP分析への対応力を養うことができます。

■試験の目的が違う

続いて、試験の目的についてです。

まず中小企業診断士の2次試験は、与件文から事例企業の状況を整理し、課題を抽出し、助言等を行う能力が試されます。

(※2次試験の案内には「中小企業診断士となるのに必要な応用能力を有するかどうかを判定することを目的とし」と書かれています。)

その中でも事例Ⅳは、与件文に加えて決算書等の各種資料が与えられており、D社長に対して財務・会計的な観点でアドバイスをすることになります。

計算能力もさることながら、短時間で資料を読み込んで状況を整理し、適切な回答の方向を見極める現場対応力が重要です。

一方の簿記ですが、こちらは決算書を作る過程の学習がメインです。

日本商工会議所のサイトによると「簿記は、企業規模の大小や業種、業態を問わずに、日々の経営活動を記録・計算・整理して、経営成績と財政状態を明らかにする技能です。」と定義されています。

以上のような試験の目的についてはしっかりと意識として持っておくと良いと思います。

だから何??

と思われるかもしれませんが、誤解を恐れずに申し上げると「事例Ⅳは計算問題の試験だと思わない方が良い」と私は考えています。

(※一方、簿記や1次試験の財務・会計はほぼ計算問題の試験です)

例えば、R3年度の事例Ⅳを例にすると、第1問が経営分析、第4問が記述でした。

そして第2問の意思決定会計と第3問のCVP分析(設問2)、これらは一見ただの計算問題にも思えますが、真に求められているのは与件文・財務諸表・設問文を正しく読み取り、そこから基本的な理論を使ってD社長に対して財務的な提案を行う能力です。

もちろん計算結果まで正しく導き出せるのが理想ではあります。

しかし実際、第2問と第3問の計算結果はすべて外したもののAランクを取られたという方も複数名お見掛けしています。

そういった方々は、経営分析と記述で安定的に点数を稼ぎつつ、意思決定会計とCVP分析においては計算結果までは合わなかったものの、うまく現場対応ができ提案の方向性は示せていたのではないかと推察されます。

多くの受験生にとって、80分という時間は事例Ⅳを完答するために十分ではないはずです。

その中、事例Ⅳで高得点をマークするためには、事例Ⅳに適した戦略が求められるのです。

NPV等の難問には闇雲に立ち向かうのではなく、 「状況を整理して助言を行う」試験ということを意識し、最悪の場合計算結果は書けなくとも途中式で部分点を狙うと良いと思います。

やれる範囲で最大限の「分かってる感」を醸し出し、爪痕を残す意識で臨みましょう。

※令和3年度の事例Ⅳでは、唯一第3問のCVP分析(設問1)だけは数値のみ答えさせる問題でした。

これは解釈が割れる余地もなく解が一つに限られる正真正銘の計算問題です。

しかし、このような設問はむしろ事例Ⅳでは珍しい部類に入ります。

■事例Ⅳ対策として簿記2級を学習するメリット

以上のように試験範囲の被りも意外と少なく、試験の目的も違う両者ですが、事例Ⅳ対策として簿記2級を学習するメリットはたくさんあります。

中でも私の考える主なメリットを3つ挙げてみます。

【メリット①:会計の基礎的な考え方が身に付く】

簿記では決算書を作る過程の学習が中心のため、会計の基礎的な考え方を習得できます。

特に簿記では「仕訳」を徹底的に勉強することになるのが大きいと思います。

仕訳とは、日常の経理取引の要素すべてを借方(左)と貸方(右)に分解する技術です。

仕訳が身についていることで、事例Ⅳでも素早く正確な情報整理が可能となる場面があります。

例えば

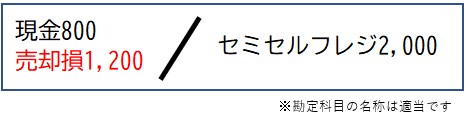

再びR3年度の事例Ⅳを例に出しますが、第2問(設問1)では、非現金支出に伴う節税効果を算出するために、固定資産の売却損を求める必要がありました。

ここで、簿記を勉強したことがない場合は

という工程で計算することになると思います。

しかし簿記2級を勉強したことがある人の頭の中はこうです。

このような仕訳が反射的に浮かび、素早く資料の整理ができるというわけです。

また、近年ではあまり出題がありませんが、与えられた資料からB/SやP/Lを作成したり穴埋めしたりするような問題では、仕訳の考え方が最大限の効果を発揮してくれるでしょう。

【メリット②:奇をてらった問題や会計の理論問題への対応力が向上する】

事例Ⅳでは、普通に中小企業診断士試験の対策をしているだけでは対策が難しい斜め上の問題が出ることがあります。

例えば

・H25年度の「200%定率法」

・R2年度の「負ののれん」

この辺りは突如出題され多くの受験生を苦しめたと聞きますが、簿記2級取得者にとってはサービス問題だったのではないでしょうか。

このように、簿記2級で学習する論点がふいに出題された場合に対応できる強みを身につけることができます。

【メリット③:電卓操作が上達する】

ご存知のように中小企業診断士試験の1次は電卓NGです。

そのため、1次試験合格後に急に電卓を使い始めることになりますが、日頃電卓操作に慣れている方とそうでない方では意外と差がついてしまいます。

早く正確に入力できることはもちろんですが、メモリー機能やGT機能を使いこなせると事例Ⅳではかなり有利に立ち回ることができます。

簿記検定は電卓必須のため、簿記2級を取るぐらい勉強していると自然と電卓操作が上達します。

私も簿記2級を取る頃には左手ブラインドタッチでそこそこのスピードで操作できるようになっていました。

■難易度の比較

続いて、両者の難易度を比較したいと思います。

私の勉強時間と得点結果は次のとおりでした。

簿記2級

勉強時間:約280時間(うち3級の範囲が約50時間)

結果:82点(商業簿記42/60点、工業簿記40/40点)

※3級は未受験です

中小企業診断士試験

1次試験財務・会計の勉強時間:約192時間

結果:64点

事例Ⅳの勉強時間:約156時間

結果:62点

私自身は冒頭に書いたように簿記→診断士の順番で取得したので、これが逆だったら勉強時間も試験の結果もまったく違っていたと思います。

なので単純に比較するのは難しいのですが、感覚的に言うと、全くの知識ゼロの状態からそれぞれの合格点(簿記2級→70点、事例Ⅳ→Aランク)を安定して取れるレベルまで持っていくのにかかる労力は、だいたい同じぐらいではないかと思います。

なお、簿記2級は絶対評価のため、開催される回の難易度にも大きく左右されます。

合格率一桁という激寒い回もあれば、合格率50%近い回もあります。

一方、事例Ⅳは相対評価(と言われている)の上、そもそも採点基準が明確にされていないため、手ごたえと点数が乖離することもあります。

そのため、簿記2級も事例Ⅳも得点には運が絡む部分があると言えるでしょう。

■事例Ⅳ対策としての簿記2級は効果的?

さて、ここまでの内容を踏まえて、本題である 「事例Ⅳ対策としての簿記2級は効果的?」 について自分なりに考察すると、上述のように簿記2級を学習するメリットは多くあるものの、事例Ⅳ対策には事例Ⅳの勉強をするのが最も効果的という結論になります。

独学の方であれば、愚直に過去問、全知全ノウや30日完成などの問題集をやり込むのが吉です。

簿記2級を学習することで基礎的な部分では事例Ⅳの対策になりますが、簿記2級自体がそれなりに高難易度な上、如何せん直接的に被らない分野が多すぎるため、事例Ⅳ対策として捉えるならば無駄が多すぎます。

簿記2級があると診断士試験がかなり楽になることは間違いないですが、改めて取りにいく必要性は薄いかなという感じです。

しかしそれでも、このような方は事例Ⅳ対策として簿記2級の勉強をする価値がある!というパターンを自分なりに三通り考えてみました。

【パターン①:2次試験までに時間的余裕のある方】

例えば

・春頃勉強を開始して、1.5か年計画で合格を目指している

・残念ながら初受検で2次不合格となり、来年の2次に向けてリベンジを期している

このような場合は簿記2級の学習を取り入れる意義は大いにあると思います。

本番まで長丁場の戦いになりますし、気分転換にもなるのではないでしょうか。

【パターン②:「簿記2級」という資格取得に魅力を感じる方】

簿記2級はそれ自体が非常に人気のある資格です。

TACさんの「人気資格ランキング(2022年ver)」では、「簿記検定」が堂々の第1位に輝いているほどです。

取得していればそれなりに会計知識があることの証明にもなるため、中小企業診断士取得後に嗜みとして取得する方も多いと聞きます。

【パターン③:会計分野に対する自信を付けたい】

これは自分自身でも体感したことですが、「簿記2級を持っている」という事実が謎の自信を生みます。

完全に私の感覚ですが、Twitterの中小企業診断士受験生界隈では簿記2級以上の会計系の資格を持っている中小企業診断士受験生は、全受験生のうち2割程度だと思います。

そのため、簿記2級を持っていればリソース・ベースト・ビューの考え方に基づき事例Ⅳを強みとして競争優位性を確保しやすいはずです。

■まとめ

いかがでしたでしょうか。

今回の記事では試験範囲、試験の目的、メリット、難易度、効果などの観点から事例Ⅳと簿記2級を比較してみました。

私自身の考えとしては「事例Ⅳ対策には事例Ⅳの勉強をするのが最も効果的」というものです。

しかし、簿記2級取得までに要するコストと得られるメリットを天秤にかけ、後者が大きいと思えればぜひ勉強してみてください。

また、簿記3級だけでも持っていれば格段に診断士試験は取っつき易くなりますし、例え簿記2級合格までたどり着かなかったとしても、範囲をひと通りさらっておくだけでも十分効果的です。

なんなら、テキストを買って辞書代わりに持っておくだけでも良いでしょう。

この記事が事例Ⅳ対策としての簿記2級を検討されている方の一助になれば幸いです!

※なお、「中小企業診断士試験対策としての簿記2級」という趣旨の記事は過去にも多くの先輩方が書かれています。

その一例を以下に紹介します。

今回の記事は私の主観も多く入っているため、お時間があればぜひ他の記事もご参照ください。

・急がば回れの簿記2級/とくさん(タキプロ過去記事)

・簿記検定は受けた方が良い?(中小企業診断士試験 一発合格道場様)

・関連資格は必要か?「簿記」編(中小企業診断士.net様)

■おわりに(お土産あります)

前回は自己紹介含めて事例Ⅲの記事を書いておりますのでよろしければご覧ください!

最後に、記事の内容とあまり関係ないですが、私が受験生時代に事例Ⅳの記述対策として作った資料をお土産として置いておきます。

令和元年度~平成19年度の記述問題(経営分析は除く)を論点別に分けて要旨をまとめたものです。

記述の感覚を養うため隙間時間に眺めていました。

便所の落書き程度のメモですが、よろしければご参照ください!

次回はhide_kingdomさんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓みなさんの合格をお祈りしています! バナーをクリックしていただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

にほんブログ村

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

タキプロ中小企業診断士 WEB勉強会の参加申請はこちら↓