【タキブロ+】STOP思い込み被害! 私は(自分自身に)ダマされない! byゴーシュ

読者の皆様、いつもブログを読んでくださりありがとうございます。

タキプロ13期のゴーシュです。

(「タキブロ+」って何?という方はこちらもご確認ください!)

この記事が投稿される頃、受験生の皆様方は過去問への取り組みを中心に、

ご自身の解答プロセスの確立に必死になっている、そのまさにただ中にあるかと思われます。

しかし、中小企業診断士2次試験の勉強においては、解答プロセスの確立以外にも大切な事がある、

と私は考えています。今回その大切な事について、私自身の失敗を交えて伝えたいと思います。

勉強会開催!

★参加応募受付中★

詳しくは下記バナーをクリック!!

目次

■はじめに

まず最初に、自己紹介をさせて頂きます。

年代/性別:40代後半/男性

職種:事務系

受験歴:[1次]4回 [2次]3回

試験結果(2次試験3回目):[事例Ⅰ]69点、[事例Ⅱ]57点、[事例Ⅲ]65点、[事例Ⅳ]50点

勉強方法:[1次]TACテキストで独学

[2次]有志の勉強会に参加して、ふぞろいなど2次試験向けの参考書で勉強。

得意科目:[1次]経済学・財務 [2次]事例Ⅰ

今回は、多年度受験生であった経験を踏まえつつ、

私が令和3年度2次試験の事例Ⅳで起こしてしまった大事故について、

その原因の分析と防止策と合わせて、以下に記載していきたいと思います。

■事例Ⅳで起こしてしまった大事故

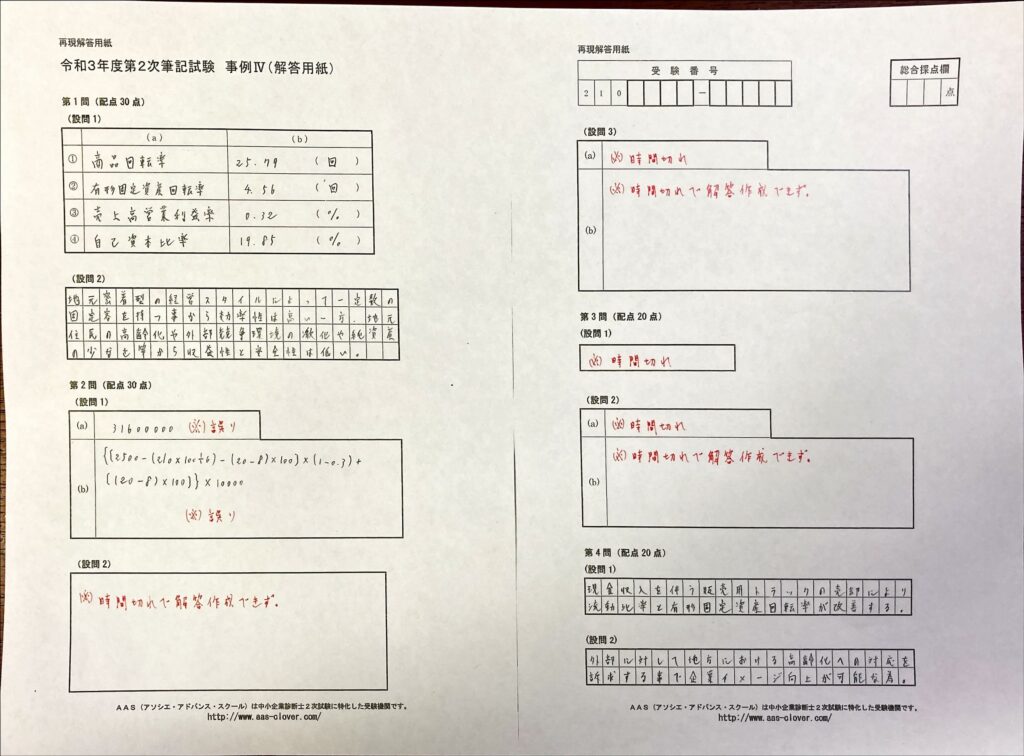

先ほども申し上げましたが、私は令和3年度2次試験の事例Ⅳで、

とんでもない大事故を起こしてしまいました。

以下が、最終的な私の令和3年度事例Ⅳの解答答案です。

…正直、目も当てられないほどひどい答案です。

このブログが掲載されるのは、9月下旬頃のはずですので、ブログの読者の皆様にとっては、

この画像を見た瞬間、ちょっとした納涼気分を味わえるかもしれません。

とはいえ、実際にご自身でこんな体験するのはまっぴらごめんでしょうから、

今回は、この記事を閲覧されている読者の皆様方が、私のような大事故を起こさないために、

・この大事故につながる原因となった出来事

・防止対策

・その出来事が発生するに至った根本的な原因

について、次節以降で分析・考察していきたいと思います。

■大事故に至る出来事1「直前の事例Ⅲ試験の第4問で、設問文の制約条件を見落とした事」

(A)何が起こったか?

「あれ?今回の話は事例Ⅳについてじゃなかったっけ?」

と思った読者の方々、すこしお待ちください。

もう少し、起こった事を正確に伝えると、以下の通りになります。

(1)直前の事例Ⅲ試験の第4問で、制約条件を見落とした。

(2)それによりプレッシャーを感じてしまい、「事例Ⅳで取り返す!」と気負ってしまった。

(3)プレッシャーと気負いが影響して、事例Ⅳのタイムマネジメントに失敗してしまった。

こんな感じです。正直なところ、上で述べた出来事は、

数多くの受験生に起こっている事であるとは思いますし、

また、実際に前の事例の解答ミスで失った得点は、

それ以降の事例で挽回する事を目指すほかはないのですが、

それでも“立て直しが効きやすいミス”と、

そうでない“立て直しが効きにくいミス”とは別れると、私は考えています。

(今回私が犯してしまったミスは、立て直しが効きにくいと思われる方のミスでした)

そしてこれから、設問文の制約条件の見落としに関して、

“立て直しが効きやすいミス”と“立て直しが効きにくいミス”の違いを説明したいと思いますが、

その前に、2次試験の事例Ⅰ~Ⅲにおける一般的な設問文の制約条件の種類について確認します。

一般的に、事例Ⅰ~Ⅲにおける設問文の制約条件の種類は以下の6通りであると私は考えています。

(1)人………問題文の主語・目的語になっている登場人物を制約する条件。

(2)時………解答作成の際に、その内容に関する時期・時制を制約する条件。

——————————————————————————————————–

(3)分野……解答作成の際に、その内容に関する分野(人事など)を制約する条件

(4)切り口…解答作成の際に、その解答の数や切り口を制約する条件。

(5)前提……解答を作成する際の前提条件や禁止条件を指定する条件。

(6)目的……設問で問われている題意の目的を設定する条件。

上記6つの制約条件は、基本的に解答を作成する際にその方向性を制約する条件であり、

解答作成の際にはどれも重要となってくるのですが、

(1)・(2)の制約条件と(3)~(6)の制約条件では、その性質が違います。

その違いとは、上2つの制約条件は、

あくまで指定された登場人物や時制と関連のある与件文の段落を絞り込んで、

その段落から解答要素を拾い上げるために存在する、いわば“緩い”制約条件である事から、

解答要素の拾い上げにミスったとしても、場合によっては部分点を期待できるのに対して、

下4つの制約条件は、解答作成の知識の範囲や文章構造などを厳格に指定するなど、

白黒はっきりしていて判断がつきやすい、いわば“厳しい”制約条件である事から、

その制約条件を外してしまうと部分点を期待できない、という事です。

上記の説明を踏まえて、令和3年度の事例Ⅲ第4問の設問文と、

その設問に対する私の解答を以下に掲載いたします。

そして、今回私が見落としてしまった令和3年度の事例Ⅲ第4問の制約条件は、

上の区分で言うところの(5)前提の条件であったので、

「これじゃあ、部分点は期待できない!」と、強いプレッシャーを感じてしまった結果、

事例Ⅳのタイムマネジメントを失敗してしまったという次第です。

事例Ⅳは、2次試験の中でも一番シビアなタイムマネジメントを求められる科目である上、

実施される順番が一番最後であるため、それまでの事例Ⅰ~Ⅲまでの

プレッシャーの影響を一番受けやすい科目でもあります。

だから、事例Ⅳをできる限りの平常心で迎えるためには、

(試験の実際の出来栄えはともかくとして)少なくとも、

自分自身で防げるはずのポカミスだけは避ける必要があります。

(B)対策

ここからは、そのポカミスを未然に防止するための対策と、

万が一、ポカミスをしてしまってプレッシャーを感じてしまった場合の

メンタル立て直し策について提案いたします。

(1)未然防止策

こちらについては、事例Ⅳの前に受験する事例Ⅰ~Ⅲまでの試験で、

制約条件の見落としを未然に防ぐための対策となります。

その具体的な方法についてですが、先に説明した制約条件6種類の内、

(3)~(6)の“厳しい”条件を、「特にわかりやすく、これみよがしに強調する」方法

を勧めます。具体的には、下の画像をご参照下さい。

画像の例では、件の制約条件をやりすぎなくらいに強調していて、

バカみたいに見えるかもしれませんが、万が一、これらの“厳しい”制約条件を見落として、

メンタルを削られた結果、私のような憂き目に遭うリスクを考えたら、

安いものだと考えて頂けたらと思います。

(2)タイムマネジメント立て直し策

こちらについては、実際に私のように、

事例Ⅳのタイムマネジメントに失敗してしまった時の立て直し策です。

その具体的な方法として私が勧めるのは、

「予め、事例ⅣにおけるNPVの最後の問題は解かなくても良しとする」戦略を採用する事です。

私がこの対策を勧める理由は、「2次試験は他の受験生との相対評価で合否が決定されている」

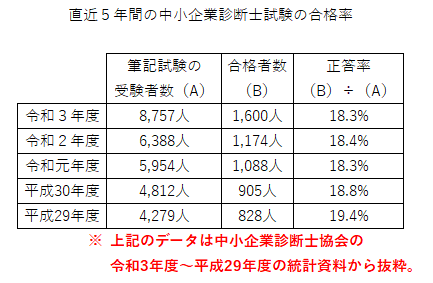

と考えているためです。その点について、以下の画像をご覧ください。

このように、直近5年間の中小企業診断士の2次試験受験生に対する合格者の比率は、

18%~19%強を維持したまま、ほぼ横ばいと言っていい比率で推移しています。

そのため、このデータから判断する限りでは「中小企業診断士の2次試験は相対評価である」

と考えて差し支えないかと思います。

そうすると、事例Ⅳの試験においても、受験生に課せられるノルマは

「上位18%~19%の中に含まれる得点を取れれば良い」という事になるため、

「ほぼ全ての受験生が解答できないような難問は、合否に占める比重が小さくなるので、

解答しなくても十分合格圏内には入れる」

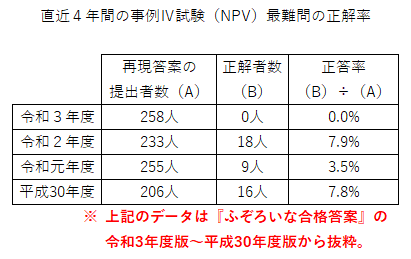

という戦略が成り立つ訳です。以下の画像は「ふぞろいな合格答案」シリーズで確認した、

直近4年間で出題されたNPVの最後の問題に対する受験生の正答率です。

(※29年度は通常のNPV問題は出題されず)

上記のように、各年度におけるNPV最難問の正答率は、全ての年度で10%未満となっています。

これは、受験生の合格率からNPV最難問の正答率を引いても、10%以上の余裕がある数値です。

タイムマネジメントがしっかりとできていて、十分な時間が取れているのであれば、

(部分点も期待できるので)NPV最難問に挑戦してみるのもアリですが、

タイムマネジメントに失敗している場合は、「NPV最難問は完全に放棄する」と割り切って、

メンタルの立て直しを図るのが一番建設的だと思います。

(苦肉の策ではありますが、上掲のデータは客観的な調査の結果であるので、

メンタルの立て直しには効果を発揮してくれるのではないかと思います)

■大事故に至る出来事2「事例Ⅳ試験第3問のCVP問題で、根拠のない思い込みに囚われてしまった事」

(A)何が起こったか?

通常、CVP問題において目標利益を達成する売上高及び目標販売数量を計算する式は、

以下のような計算式となります。

・目標売上高=(目標利益+固定費)÷(1-(変動費÷売上高))

・目標販売数量=目標売上高÷販売単価

そのため、令和3年度事例Ⅳにおける第3問のCVP問題についても、

この計算式を素直に活用すれば、下記の通り問題なく正解は導き出せます。

【令和3年度 事例Ⅳ試験 第3問 設問1の解答】

・限界利益率=1-(変動費÷売上高)=1-(30,000,000×0.6/50000)/1,200=0.7

・目標売上高=(目標利益+固定費)÷(1-(変動費÷売上高))

=((30,000,000×0.4)+15,000,000)/0.7=38,571,428.57…

・目標年間販売数量=目標売上高÷販売単価

=38,571,428.58…÷1,200=32,142.85…

→ (小数点切り上げ) → 32,143(kg)

…そのはずだったのですが、なぜか私はここで

『CVPの解答の数字は端数の出ないきれいな数字でなければおかしいんじゃないか?』

という、何の根拠もない思い込みに囚われてしまったのです。

今振り返ってみると、上記のような思い込みは、

過去問以外の事例Ⅳの参考問題集を繰り返しこなしていった際に培われたと思われます。

具体的には、どういうことかと言いますと、

過去問以外の診断士2次試験事例Ⅳの市販の学習参考書におけるCVP問題では、

その解答の数字がきれいに割り切れる数字になる事が思いのほか多かったことから、

そういった学習参考書の問題の解答の傾向がつかめてきた段階で、私は問題が出るたびに

『この数字だと端数が出てしまって割り切れてないから、この解答は間違いなんじゃないのか?』

という先入観で問題を判断するようになってしまっていたのです。

皮肉なことに、この先入観で問題の成否を判断する事によって

実際に自分の解答プロセスの間違いに気が付く事が多かったことから、

知らず知らずの内に、この先入観は自分の解答作成手順の一部となってしまったのでしょう。

市販の学習参考書の問題で解答の数字がきれいに割り切れる数字が多めになっているのは、

(恐らくは)学習者が解答を導き出す計算プロセスを理解しやすくするために、

あえて正解の数字を分かりやすい数字に設定しているのであって、

本番の事例Ⅳの試験におけるCVP問題では、解答の数字がきれいに割り切れる数字になる問題は

全くと言っていいほどありません。

そのため、今こうして考えると

『CVP問題の解答の数字がきれいに割り切れる数字になるとは限らない』という想定は

ごくごく当たり前の話なのですが、それでも私は

『CVP問題の解答は、きれいな割り切れる数字になるはず!』

という根拠のない思い込みに囚われてしまいました。

今にしてみると、それにも理由があると考えています。それは、

『試験は、特に診断士2次試験などの難易度の高い試験ほど、スポーツの様相を呈する』

という事です。

中小企業診断士の2次試験に限らず、試験の難易度が高くなればなるほど、

解答作成にかけられる時間はシビアなものとなる事から、実際の試験に臨む際には

解答の内容を頭で考えると同時に、解答作成のプロセスを反射神経でこなす必要があります。

それは例えば、2次試験で使う一次知識が

試験本番では反射的に「パッと」出てくる必要がある事などを意味しますが、

それだけではなく、解答作成時に使う思考パターンの癖も

反射的に「パッと」出てきてしまう事も意味します。

そのため、試験本番では

(例えそれが正確な解答を導き出すよりも、時間短縮を優先した邪道な解答方法であっても)

自分が習慣的に身につけて活用してきた思考パターンが「パッと」出てきてしまうのです。

私が変な思い込みに囚われてしまった理由も、これが原因だと考えられます。

問題の数をこなす事を優先した、邪道な解答プロセスを繰り返し使ってしまった事で、

当日正しいプロセスが「パッと」反射神経で出てこなくなってしまっていたのです。

(B)対策

この思い込みを防止する対策はただ一つ、

「問題の数をこなす事よりも、自分で確立した、

高い精度で正解を導き出す解答プロセスを丁寧になぞることを優先して勉強に取り組む」

以外にないと思います。

事例Ⅳ試験については、解答の正解が数字としてはっきり導き出せす事から、

問題数をこなせばこなすほど、自分の実力の伸びが実感できるタイプの科目である事から、

どうしても問題の数をこなす事に意識が行ってしまいがちです。

しかし、今回私が示したように、たとえ問題の数だけをこなしても、

それが間違った、あるいは時間短縮を優先した

精度の低い解答プロセスに基づいたものである場合、

私のように間違った思い込み(=不十分な解答プロセス)に

囚われる可能性が高いと思われます。

だから、この記事の読者の皆様におかれましては、私の例を反面教師として、

ご自身で確立した精度の高い解答を導き出せる解答プロセスを、

とにかく愚直にそして丁寧になぞる訓練を習慣として、

本番当日に、常に精度の高い解答を導き出せる解答プロセスと思考パターンを

「パッと」出せるようにして頂けたらと思います。

■おわりに

今回、私が令和3年度の事例Ⅳ試験で起こしてしまった大事故と、

その原因・対策について書き連ねてきましたが、最後にその総括として、

「今回の大事故を引き起こしてしまった根本の原因は何だったのか?」について、

私自身の考えを述べさせて頂きたいと思います。

今改めて、今回の大事故の根本原因は何だったのかについて振り返ってみると、

結局のところ根本的な原因は、

『自分は、精度の高い解答プロセスを確立できたのだから、本番でもそれを使いこなせるだろう』

という思い込み、ある種の油断があったという点に尽きます。

中小企業診断士の2次試験に合格するためには、何よりもまず

「精度の高い解答を安定して導き出すための解答プロセスを確立する事」が重要となってきます。

読者の皆様におかれましても、今この時にもその解答プロセスの確立に

必死になって取り組まれている事かと思われますが、

それにもまして、今回の記事の〆に改めて強調しておきたいことは、

「いったん確立した解答プロセスを正確に運用できるようになる訓練を繰り返す事」は

解答プロセスの確立と同じくらい重要であるという事です。

私自身を振り返ってみると、解答プロセスの確立には必死になって取り組んできたのですが、

確立した解答プロセスの運用についての訓練は十分ではなかったのだな、と感じています。

複数年度を重ねた受験生になり、各事例の過去問や事例Ⅳの学習参考書に取り組む際にも、

「確か、この事例の模範解答はあんな感じだったな」というように、

正解を先に想定してしまって制約条件の確認が不十分になっていたり、

「事例Ⅳの過去問は一通りこなしたから、

今度はイケカコ(=意思決定会計講義ノート)にも手を出そう」

というように、問題数をこなす事を優先してしまって、

図らずも間違った解答プロセスを培ってしまっていたり、といった感じです。

スポーツに例えると、正しいフォームを編み出す事とその正しいフォームを身につける事は

それぞれ別々の努力を必要とします。

スポーツでは当たり前のことだとよく分かるのですが、

それは中小企業診断士の2次試験でも同じことです。

だから、皆様におかれましても、解答プロセスの確立に終始することなく、

その解答プロセスを、愚直にそして丁寧に身につける事にも力を注いで、

私のように、思い込みに振り回されて大事な得点を失うことのないように、

しっかりとご自身の“反射神経”の準備も進めて頂けたらと思います。

そして、この記事がその一助となれば幸いです。

次回の「タキブロ+」は、hide_kingdomさんにより新たな座談会が開催されます!

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓みなさんの合格をお祈りしています! バナーをクリックしていただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])

にほんブログ村

皆様の応援がタキプロの原動力となります。

ぽちっと押して、応援お願いします♪

タキプロ中小企業診断士 WEB勉強会の参加申請はこちら↓