【中小企業経営・政策】下請法改め取適法とはbyほな爺

タキプロ17期の ほな爺 と申します。 普段は仕事で中小企業の会計を見ています。そういうこともあって、中小企業政策についてはそれなりに得意(半分くらいは実務に関係するので)でした。超ピンポイントな話題ですが大きな改正が入っており、古いテキストや問題集を使っている主に独学者や過去問中心に勉強している人にはなかなか厳しいと思われますので、今回記事としました。今回の記事は主に公正取引委員会作成の中小受託取引適正化法リーフレット(クリックで当該リーフレットが見れます)を参考にして作成しています。

勉強会開催!

★参加応募受付中★

詳しくは下記バナーをクリック!!

■取適法とは

元々あった「下請法」が改正され「中小受託取引適正化法(通称・取適法)」が令和8年1月1日施行されました。改正点を見れば分かりますが、インパクトはかなり強めです。下請法の出題は最近では平成30年・令和2年・令和4年・令和6年と隔年(令和元年に法務で出題されたことも)であり今年は周期的に出題の年であり、なおかつ結構大きめの改正が入っているため出目はかなり高いと思います。

■主な改正点

①対象取引に特定運送契約を追加

旧法では運送会社間の下請けについては適用はありましたが、今回改正になったのは製造業等の荷主↔運送業の運送委任契約についてです。

②従業員基準

旧法ではなかった従業員数による基準が追加されました。説明はのちほど。個人事業主(資本基準では最下層)でも大きいところはありますからねえ(某競走馬生産牧場とか)。

■義務事項

4つ定められています。令和4年はここを聞かれています。

①発注内容等の明示

発注内容(給付の内容、代金の額、支払期日、支払方法)の4つの要件を覚えておけば大丈夫かと(電磁的方法もOKであることは頭の片隅に)

②書類等の作成・保存

取引後2年間保存義務があると覚えておきましょう。

③支払期日を定めること

物品等の受領の日から60日以内です。後述の支払遅延(禁止事項)と合わせて覚えましょう。

④遅延利息の支払い

支払の遅延(減額)があった場合、遅延があった日数や減じた額に応じ年率14.6%の遅延利息を払う義務があります。14.6%だけ覚えておけばよさそう。ちなみに年率14.6%は中小企業診断士試験以外の資格試験でも結構いろんな場面で出くわします(365日で割り切れる)。

■禁止事項

11項目ありますが、読んでみるとどれも普通にアウトだと分かると思うので注意すべき点だけ上げます。

①手形払の禁止(支払遅延の禁止)

手形による決済は現金化する際(いわゆる割引手形)期日に応じた手数料が差し引かれるため今回の改正で禁止されました。令和9年3月31日に紙の手形・小切手が廃止されるのでそこも影響していると思われます(手形等の廃止もどこかで出る可能性あり)。

②電子記録債権等の期日(支払遅延の禁止)

原則支払期日に現金化されることを要請されてます。ですので電子記録債権等の決済期日も受領の日から60日以内の日にしないといけません。

③振込手数料の減額の禁止(減額の禁止)

商慣行で買掛金の支払いは振込手数料込でされることが多く、その分入金額が少なくなります(金額は銀行等によって違います)。その振込手数料の部分が減額に当たるとされるため禁止となりました。

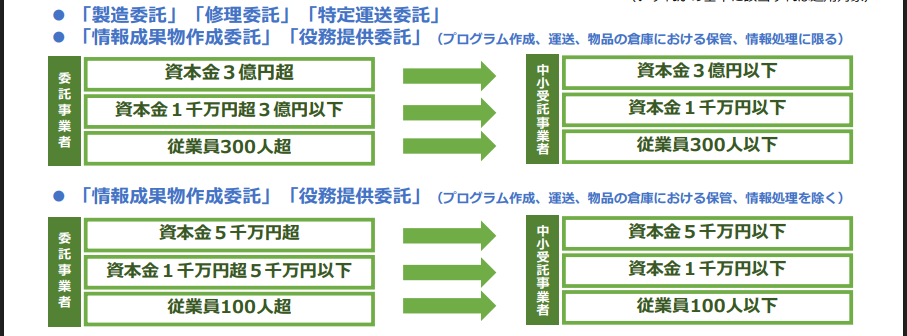

■適用対象

改正点の大きな柱の1つであり、テストに出やすい場所でもあります。令和6年では資本金の部分が、令和4年は総合的に聞かれており今回も(出題があれば)聞かれる可能性は高いです。今回の改正より従業員数による判定も加わりました。

(出典:公正取引委員会 中小受託取引適正化法リーフレットより抜粋)

覚え方

・業務については上の分類を覚えた方が応用が利きます(対象範囲外の業務を聞かれたことがあるので)。

・資本金は中小受託事業者の方を押さえる(委託事業者側はそれより上になるので)。

・従業員数は2パターンしかないので覚えましょう。

■予想問題

いずれも過去問ではあまり問われていない論点について作りました。

①中小受託取引適正化法における委託事業者の義務に関する記述の正誤の組み合わせとして、最も適切なものを下記の解答群から選べ。

a 中小受託事業者に対し給付の内容、代金の額、支払期日、支払方法等を記載した発注書を紙ではなく、電子メールにより通達した

b 支払期日までに支払わなかった場合は、給付を受領した日(役務の提供を受けた日)から、支払を行った日までの日数に、年率 14.6 %を乗じた金額を「遅延利息」として支払った

〔解答群〕

ア a:正 b:正

イ a:正 b:誤

ウ a:誤 b:正

エ a:誤 b:誤

(解説)

実は改正とは関係のない話。bは令和4年の問題を一部いじっただけなのだが、お気づきになられただろうか。aは電磁的方法の具体的内容として電子メールがあるため(SNSのDM・EDI・SMSなどでもOK)正しい。bは遅延があった日(具体的には60日を超えた日)から遅延利息が発生するので、給付を受領した日(役務の提供を受けた日)から、というところが誤りです。

②次の中小受託取引適正化法における委託事業者の取引のうち、禁止事項に該当しないものを選べ

ア 給付を受領した日から20日目の支払期日が記載されている約束手形を裏書譲渡した

イ 中小受託事業者との書面による合意の上、銀行の振込手数料を代金より差し引いて振り込んだ

ウ 支払期日における割引手数料相当額を支払期日までに補填することを書面により合意の上、給付を受領した日から130日後が支払日であるでんさいを設定した

エ 給付を受けた日から100日後が支払日であるでんさいを設定した

(解説)

改正論点ではありますが、ちょっとひねっています。アは手形の譲渡が禁止されているため禁止。イは合意の有無は関係なく禁止。ウは支払期日に代金全額を担保できる仕組みであるため禁止事項には該当しない(中小受託取引適正化法ガイドブック19p)。エは60日までに全額現金化が難しいため禁止。

③次の企業間の取引のうち、中小受託取引適正化法の適用がないものを選べ

ア 卸売業者(資本金5,000万円・従業員100人)と運送業者(資本金1,000万円・200人)との間の特定運送契約

イ 製造業者(資本金5,000万円・従業員120人)とビルメンテナンス業者(資本金2,000万円・従業員80人)との間の本社ビルメンテナンス契約

ウ 製造業者(資本金3億5,000万円・従業員1,000人)と建設業者(資本金1億円・従業員500人)との間の工場建設請負契約

エ ゲーム制作業者(資本金7,000万円・従業員120人)とソフトウェア開発会社(資本金1,000万円・従業員80人)との間のソフトウェア開発委託契約

(解説)

資本金と従業員数の問題と思いきや、実はウの建設業の請負契約は中小受託取引適正化法の対象外であるためその時点で間違い。アとエは資本金で、イは従業員数でそれぞれ要件を満たします(ちなみにア・エとイは要件となる数字は違います)。

■おわりに

実務でも関わることが多く(実際に今年に入ってから決済方法の変更など結構ありました)、重要性は高いので勉強しておく必要はあると思います。今回も長い文章にお付き合いいただきありがとうございました。

次回は、やすとも さんの登場です。

お楽しみに!

最後まで読んでいただき、ありがとうございます!

↓下のボタンを押して、読んだよ! と合図していただけると、とっても嬉しいです。

(診断士関連ブログの人気ランキングサイトが表示されます[クリックしても個人は特定されません])